在商业航天赛道持续升温的背景下,火箭回收技术作为实现航天发射低成本、高频次的核心环节,已成为产业竞争的焦点。本文基于同花顺数据可视化梳理,从回收技术路线、企业竞争格局、投资标的筛选三个维度,深度解析火箭回收领域的产业逻辑与投资机会。

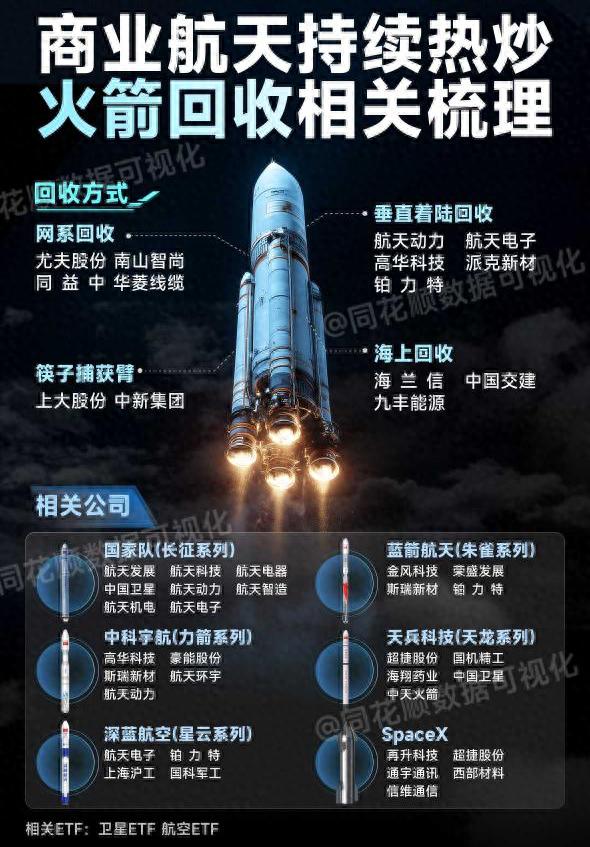

一、回收技术路线路演:三大方案并进,垂直回收成主流火箭回收按技术路径可分为网系回收(垂直着陆回收)、筷子捕获臂(海上回收)、**垂直着陆回收(主流方案)**三大类,不同技术路线对应企业布局差异显著:

技术路线

核心特点

代表企业及进展

网系回收

通过巨型降落伞+缓冲气囊实现垂直软着陆,技术相对成熟但运力受限

尤夫股份(高强纤维材料)、南山智尚(航天级复合材料)、同益中(高性能纤维)、华菱线缆(航天电缆配套)

筷子捕获臂

海上平台通过机械臂精准捕获火箭,对海况及控制精度要求极高

上大股份(中科宇航合作研发)、中新集团(园区配套航天企业)

垂直着陆回收

火箭通过反推发动机垂直降落至陆地/海上平台,是当前SpaceX等主流方案

航天动力(动力系统)、航天电子(测控技术)、高华科技(电子设备)、派克新材(航空航天锻件)、铂力特(3D打印制造)

二、企业竞争格局:“国家队+商业航天”双轮驱动国内火箭回收领域已形成“国家队技术奠基、商业航天差异化竞争”的格局,各企业依托技术特色绑定不同火箭系列:

企业类型

代表火箭系列

核心配套企业及角色

国家队

长征系列(如长征十一号)

航天发展(整体设计)、中国卫星(卫星制造)、航天动力(发动机)、航天机电(材料)、航天电子(测控及回收系统)

蓝箭航天

朱雀系列(液氧甲烷发动机)

金风科技(结构设计)、荣盛发展(发射场配套)、斯瑞新材(高温合金)、铂力特(增材制造)

中科宇航

力箭系列(固体/液体混合)

高华科技(电子设备)、豪能股份(齿轮传动)、斯瑞新材(材料)、航天环宇(部组件制造)、航天动力(动力系统)

天兵科技

天龙系列(液体火箭)

超捷股份(紧固件)、国机精工(轴承及精密设备)、海翔药业(复合材料)、中国卫星(卫星回收)、中天火箭(发射技术)

深蓝航空

星云系列(可重复使用)

航天电子(回收系统)、铂力特(3D打印)、上海沪工(焊接技术)、国科军工(军工配套)

国际标杆

SpaceX星舰系列

再升科技(过滤材料)、超捷股份(航宇 fastener)、通宇通讯(通信设备)、西部材料(钛合金)、信维通信(射频器件)

三、投资逻辑:技术壁垒与产业协同并重技术卡位优先:火箭回收涉及动力、材料、控制、制造等多领域高技术壁垒,建议重点关注在发动机、3D打印(铂力特)、高温合金(西部材料/斯瑞新材)、精密制造(派克新材/超捷股份)等核心环节具备技术优势的企业。产业协同价值:国家队企业(如航天电子、航天动力)依托航天体系任务,技术成熟度高;商业航天企业(如蓝箭航天、天兵科技)通过差异化路线实现突破,需关注其与上市公司绑定深度。配置工具选择:对于希望通过指数化投资布局的投资者,可关注卫星ETF(覆盖卫星制造及发射产业链)和航空ETF(涵盖航空材料、制造等环节),实现行业β收益捕捉。风险提示火箭回收技术仍处快速发展期,需关注技术路线迭代风险、商业发射订单不及预期风险,以及航空航天领域固有的政策及研发周期不确定性。投资者需结合产业进展动态调整策略,理性决策。

(注:以上分析基于同花顺数据可视化公开资料整理,不构成投资建议。数据来源:企业公告、行业公开资料,截至2023年。)

#商业航天 #火箭回收 #航天产业链 #投资研报