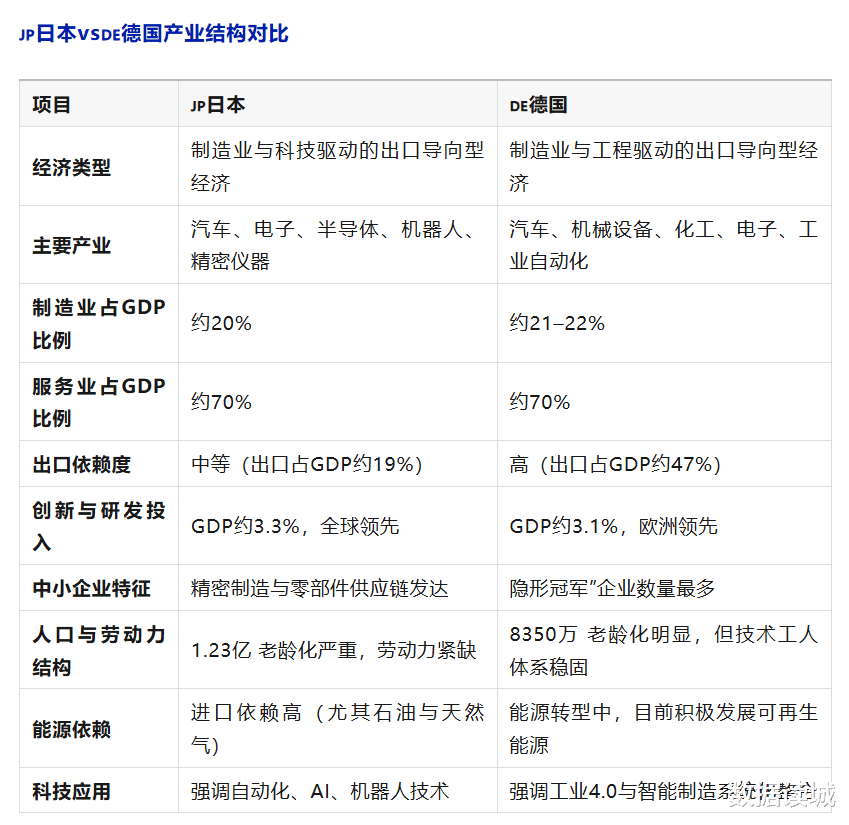

据德国联邦统计局的数据,2025年前三季度,中德贸易额为1859亿欧元,以12亿欧元的微弱优势超越美国,中国时隔一年重新坐上德国最大贸易伙伴的宝座。

这不是中国抢了美国的市场位置,而是德国主动进行了经济锚点的转换。

不是贸易总量的胜出,而是贸易结构的变化

很多人盯着1859亿欧元的总额做文章,其实,前三季度德国对华出口为614亿欧元,同比下降12.3%,但自中国进口金额为1245亿欧元,同比上涨8.5%。

一降一升之间,中德贸易已经从德国主导高端,中国掌控中低端的旧模式,变成了中国打造生态,德国择机嵌入的新玩法。

德国对华出口的下降,并不是中国市场对德国产品的需求萎缩,而是出口结构正在“挤出水分”。上半年德国机械设备对华出口下降9.3%,但仔细看品类就会发现,普通机床、基础零部件出口确实在锐减,但光伏设备核心组件、化工精密仪器的出口占比却提升到了超50%。

这意味着,德国正在深度绑定中国的高端制造产业链。宝马集团在沈阳投建的电池中心,采购的德国产自动化生产线占比超80%,巴斯夫湛江基地的核心反应装置,全套引进德国林德集团的专利技术,这些高价值订单,并没被普通贸易数据完全体现。

中国对德出口的8.5%增长,更像是“以德国方式打败德国”。德国机械设备制造业联合会的数据显示,中国对欧洲机械出口六年来几近翻倍,2025年已升至近500亿欧元,其中对德出口的电气设备、工业机器人、新能源组件,正在拿走德国本土企业的市场份额。以前德国卖给中国的是完整的设备,现在中国买走核心的部件,形成全套的、更具性价比的集成系统,再反向输出到德国乃至欧洲市场。

产业绑定升级,中国从卖产品到建生态

如果还把中德贸易看作是中国购买德国的汽车,德国购买中国的衣物和鞋子,那就与当下的形势脱节了。2025年的中德经贸往来,已经升级成“你中有我、我中有你”的产业生态共建,大多数的德国车企计划增加在华投资,重点不是建工厂,而是投建研发中心,搭建供应链。

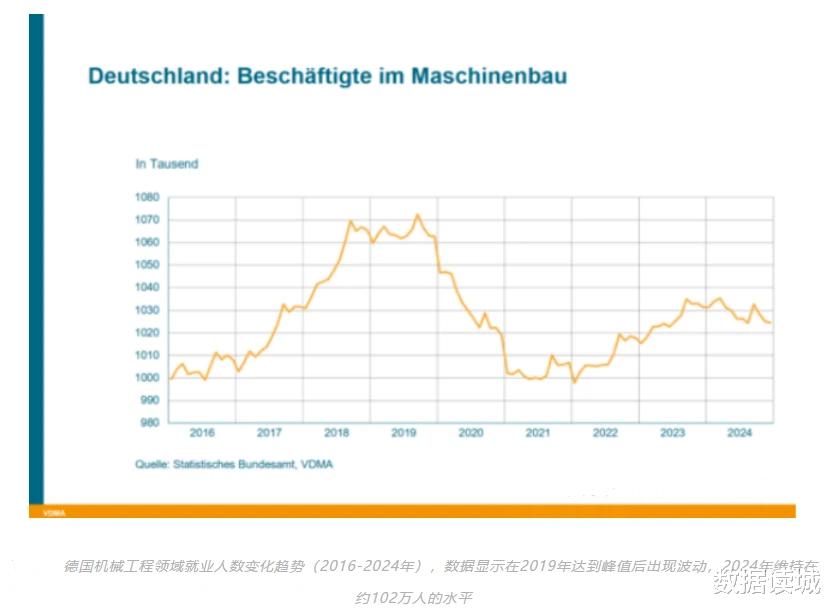

今年前三季度,大众营业利润暴跌58%、保时捷净利润暴跌99%、奔驰净利润同比减少50%,德国汽车行业出现岗位收缩,部分企业通过裁员减负优化成本。但在对华投资上,这些车企依然是慷慨的。

宝马计划在2025年至2027年,向中国市场投入超300亿欧元,重点建设慕尼黑之外的全球第二研发中心,专注于电动车数字化、自动驾驶技术。英飞凌在苏州扩建的汽车芯片工厂,专门为中国新能源车企配套,产能爬坡速度比原计划快了半年。这种本土利润下滑也要加码中国的操作,或许将越来越多。

中国企业也在绑定德国的优质企业。小米的汽车柏林研发中心,聘请了前保时捷工程团队核心成员,使用了德国博世的自动驾驶传感器,打造面向全球的高端车型。奇瑞汽车与德国麦格纳开展生产线技术合作,将其技术融入自己的模块化平台,再向德国出口零部件。

“谁是甲方谁是乙方”的界限被打破了,部分中德企业形成共同研发、共享市场、共担风险的利益共同体。中国国际投资促进中心(德国)搭建的产业集群平台,已经促成30多个跨行业合作项目,覆盖汽车、智能制造、绿色低碳等核心领域,这种精准对接,让两国的中小企业也能参与到全球高端产业链中。

绿色经济成为新的绑定领域。德国在氢能、碳捕捉技术上的优势,与中国在光伏、储能、电动汽车上的规模效应形成了完美互补。中德联合研发的氢燃料电池公交车,已在汉堡、慕尼黑、上海等城市试点运营,零部件互通率持续提高,这种跨越国界的产业协同,比单纯的贸易额更有含金量。

德国的“去风险”,实为“向中靠”

欧洲喊了两年的“去风险”,在中德贸易数据面前,更像是一种体面的战略转向。德国联邦统计局表示,全球需求疲软、贸易环境复杂以及汽车等传统优势行业调整,是影响贸易结构的主要因素,但潜台词是,在中美之间,德国正在用经济理性对冲地缘风险。

德国经济的困境,让中国市场的重要性持续提高。2023年德国GDP下降0.3%,2024年再降0.2%,连续两年负增长,成为了欧元区的经济承压点。制造业订单下滑、能源价格高企、基础设施老化,这些结构性问题短期内无法解决,出口成为不多的救命稻草。

以汽车产业为例,中国作为全球最大的汽车市场,电动汽车市场规模超越欧美总和,是德国制造业的重要“稳定器”。德国汽车产业对中国市场存在较深的依赖,每1辆中国汽车出口德国,对应约50辆德国汽车在中国销售,这种体量差距,轻易不能抹平。

德国的“去风险”,本质是“去美国依赖”。美国加征的关税让德国传统优势产业遭受重创,对美出口的机械、汽车、化工产品都出现大幅下滑,而中国市场对高端设备的需求持续旺盛,刚好承接了德国的产能溢出。

中德的产业互补性,正在形成“1+1>2”的效应。德国在精密制造、工业标准、专利技术上的优势,与中国在数字基础设施、市场规模、应用场景上的特长,形成了完美的产业互补。这种互补不是短期的利益交换,而是长期的发展共赢。

中国从追随者,到规则参与者的转变

以前的中德贸易,中国更像是“学生”,德国是“老师”,2025年的中德贸易,双方已经变成“同桌”,甚至在某些领域中国成了领跑者。这种角色的转换,让中德贸易的竞争维度从价格、质量,变为标准、生态的博弈。

在汽车领域,这种竞争更为明显。德系品牌在中国市场的份额从2021年的22.3%下滑至2024年的17.6%,中国品牌的崛起让德国车企倍感压力。但德国车企没有选择一味的退守,而是加速了“在中国,为中国”的本土化战略。

宝马专为中国市场设计的纯电车型,搭载了百度的自动驾驶技术,奔驰与华为合作开发车机系统,适配中国消费者的使用习惯。这种放下身段适应市场的竞争,比单纯的技术对抗更有意义。德国企业承认,中国消费者对本土品牌的信任度提升,是市场竞争的自然结果,而德国车企需要做的,是在这种竞争中保持技术优势。

标准制定权的争夺,成为新的焦点。中国在新能源汽车充电接口、动力电池安全标准上的技术积累,正在影响全球规则的制定。德国作为传统汽车强国,自然不愿轻易让步,双方在中欧电动汽车标准互认上的谈判,本质是产业话语权的博弈。

但务实的合作正在成为主流,中德企业联合成立的电动汽车标准工作组,已经在充电协议、电池回收等领域达成多项共识。这种竞争中合作、合作中竞争的模式,让中德贸易摆脱了零和博弈的陷阱。

中小企业的崛起,让竞争更具活力。以前中德贸易的主角是西门子、大众、华为、格力等巨头企业,如今越来越多的中小企业逐渐登上了舞台。德国的隐形冠军企业,为中国的新能源项目提供精密传感器,中国的专精特新企业,给德国的机械装备配套智能控制系统。中德中小企业合作平台的数据显示,2025年上半年,两国中小企业的贸易额同比增长12%,增速远超整体贸易水平。这些中小企业的灵活创新,正在为中德贸易注入新的活力,让产业生态更加多元。

目前来看,美国对欧盟的关税施压、欧洲内部的价值观外交,都可能影响中德贸易的走向。但德国经济的结构性困境,让其很难真正与中国“脱钩”。中国是德国机械、汽车、化工等核心产业的最大市场,放弃中国就意味着放弃产业升级的机会。据德国工商大会相关调研,超七成的德国企业计划维持或扩大在华业务,这一比例远超对其他市场的预期。

中德在汽车、智能制造、生命科学和绿色低碳等领域的合作,已经形成了成熟的机制,未来将催生更多跨界融合的创新项目。

全球产业链的重构,给中德贸易带来了新的机遇。从中德贸易的新变化可以看出,中国不再是单纯的世界工厂,德国也不再是以前的技术输出国,双方在产业链、供应链、创新链上的深度合作,既不是中国主导,也不是德国引领,而是优势互补、利益共享、风险共担的共生体。

未来的中德贸易,不会一帆风顺,规则博弈、技术竞争、地缘干扰都将如影随形,但只要双方坚持开放包容、务实合作,就没有迈不过的坎。