每个年底,都是财务最忙的时候,因为正值财务数据核对、复盘的关键期。

后台经常有粉丝问我:“年终财务复盘到底要做什么?看着一堆数据头都大了,不知道从哪下手?“

先跟大家说清楚:年终财务复盘不是简单核对数字,核心是搞明白今年赚了多少、花了多少、哪里出了问题、明年该怎么调整。

今天就把我这些年总结的年终复盘的方法分享出来,希望能对你有所帮助。

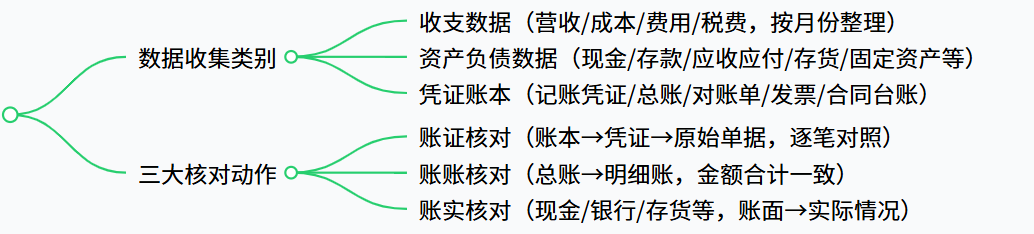

第一步:收集核对数据

作为常年帮企业做财务复盘的人,我一直强调:数据是复盘的根基,数据不准,后面的分析全是白费功夫。这一步的核心就是全面收集+逐笔核对,一点不能偷懒。

简单来说,收集数据包括这三大类:

1、收支数据

全年的营业收入、主营业务收入、其他业务收入,还有各项支出——主营业务成本、销售费用、管理费用、财务费用、税费等,按月份整理成清单就行,一目了然。

2、资产负债数据

年底的现金余额、银行存款余额、应收账款、应付账款、存货、固定资产,还有应付职工薪酬、短期借款这些负债项目,都要列得明明白白。

3、凭证和账本

全年的记账凭证、总账、明细账,还有银行对账单、发票存根、合同台账,这些都是核对数据的依据。

收集完之后,重点做3项核对,这一步千万不能图快:

一是账证核对

把账本上的记录,和对应的记账凭证、发票、银行回单等逐笔对照,确保每一笔记录都有依据,金额、日期都对得上。

二是账账核对

总账和明细账要核对,就像管理费用总账的全年总额,要等于办公费、差旅费、工资等明细科目的金额相加;应收账款的总账余额,也要和每个客户的明细账余额合计一致,有差异就要查原因。

三是账实核对

账本上的资产、负债,要和实际情况核对。

比如现金账的余额要和实际库存现金一致,

银行存款账要和银行对账单核对,有未达账项的要做调节表;

存货的账面数量要和实际盘点数量一致,不一致的要及时核实。

这里提醒一句:核对的时候不要图快,尤其是涉及资金和往来款的部分,哪怕多花点时间,也要确保准确。我之前有次复盘,因为漏看了一笔未达账项,导致后续分析出错,后面返工花了更多时间。

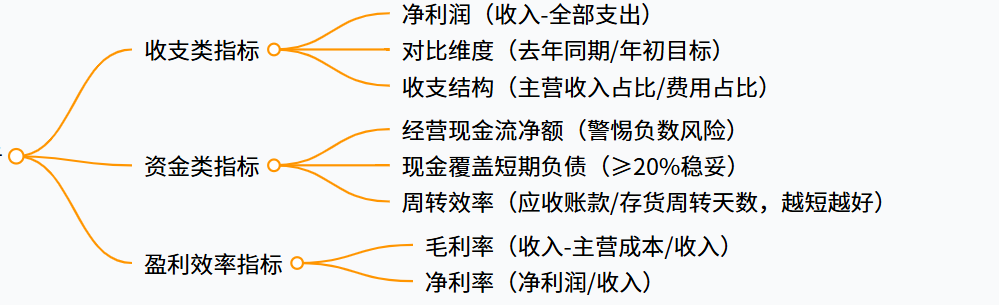

第二步:核心指标分析

数据准了,才能看出门道。这一步不用搞复杂的计算,聚焦几个关键指标,就能看清全年的经营状况。

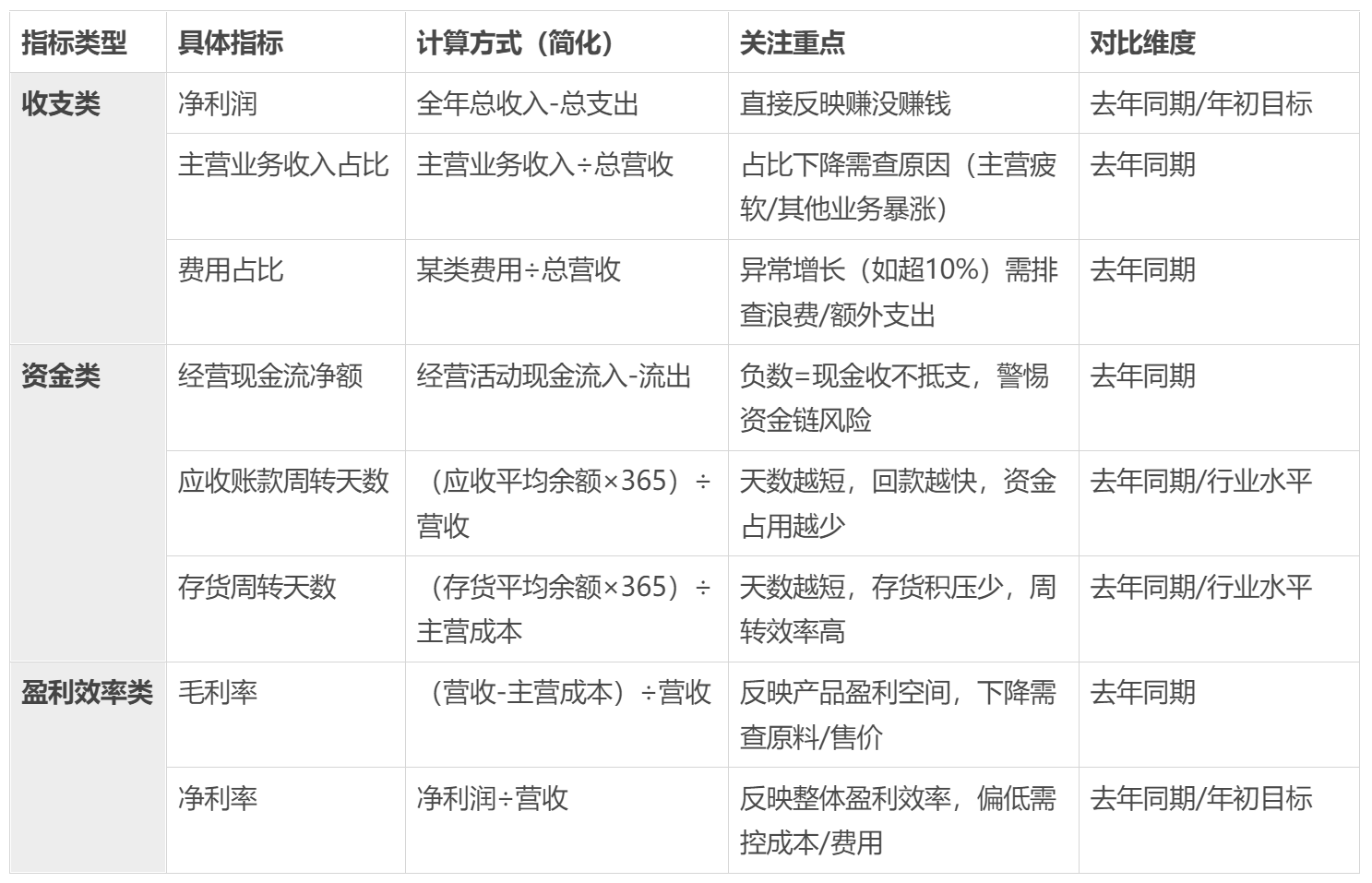

1、收支类指标

说白了,第一个要盯的就是净利润。净利润就是全年收入减去所有支出,直接看出你今年到底赚没赚钱。

算好后做两个对比:

和去年同期比,看是涨了还是降了,涨了多少、降了多少;

和年初的目标比,看有没有完成,差了多少。

还要看收支结构:

主营业务收入占总营收的比例怎么样?要是比例下降了,是主营业务没做好,还是其他业务增长太快?

各项费用占营收的比例有没有异常?比如管理费用比去年涨了10%,就要查是工资涨了、办公费超了,还是有额外支出。

2、资金类指标

你是不是也觉得,光看净利润不够全面?接下来还要重点看现金流。

我一直强调,现金流比净利润更关键。企业要是没现金流,再高的净利润也撑不下去。重点看两个数据:

一是全年经营活动的现金流量净额,要是这个数是负的,说明经营层面现金收不抵支,得赶紧警惕资金风险;

二是手里的现金能不能覆盖短期负债,至少要能覆盖20%以上才稳妥。

还有资金周转效率:

应收账款周转天数=(应收账款平均余额×365)/营业收入,周转天数越短,说明回款越快,资金能尽快回笼;

存货周转天数=(存货平均余额×365)/主营业务成本,周转天数越短,说明存货卖得越快,不容易积压。

3、盈利效率指标

重点看毛利率和净利率:

毛利率=(营业收入-主营业务成本)/营业收入,反映的是主营业务的盈利空间,要是毛利率下降,可能是原材料涨价了,或者产品售价降了;

净利率=净利润/营业收入,反映的是整体的盈利效率,要是净利率低,就要看是成本太高,还是费用太多。

我帮大家把这些指标整理成了表格,把它们算好后和去年、和目标对比,今年经营的优势和短板一下子就清楚了,你懂我意思吗?

第三步:梳理问题,找到根源

很多人复盘只看数据、算指标,却忘了找问题,这等于白做。复盘的关键,就是要挖深层原因。

常见的问题主要有这几类,你可以对照看看:

1、收入类问题

营收没完成,是市场需求下降了,还是销售没发力?某类产品收入下滑,是产品本身不行,还是营销不到位?

2、成本费用类问题

成本超支了,是原材料涨价,还是采购环节有浪费?

管理费用超标,是办公经费没控制好,还是有不必要的开支?

我见过一家公司,差旅费比去年涨了50%,后来查出来是频繁出差却没规划行程,纯属浪费。

3、资金类问题

回款慢,是客户信用没管好,还是催款流程不清晰?现金流紧张,是存货积压占了资金,还是应收账款太多?

4、账务处理问题

有没有漏记、错记的账目?科目用得对不对?有没有未及时入账的凭证?这些问题会影响数据准确性,明年一定要改。

这些问题,你公司有没有遇到过?

找问题的时候,别只靠财务部门自己想,最好拉上销售、采购、运营的同事一起沟通。很多财务问题不是财务能单独解决的,比如回款慢,就需要销售部门一起制定催款方案,你说是不是这个理?

跨部门找原因时,光靠嘴说和Excel表不够有说服力。这时候一个好的分析工具就很重要。

比如我用FineBI这个财务分析工具,可以把分析好的数据看板直接分享给销售、采购的负责人。他们不用懂代码,自己就能在看板上筛选、下钻,看到自己部门相关的费用明细或回款情况,参与讨论的积极性高很多,问题根源也找得更准。

第四步:制定改进方案,规划明年目标

复盘的最终目的是改进和提升,所以找到问题后,一定要制定具体的改进方案,还要结合今年的情况,规划明年的财务目标。

1、改进措施

先说说改进方案。每个问题都要对应具体的做法、责任人、完成时间,不能含糊。比如:

原材料成本上涨,就和采购部门沟通,优化供应商,签订长期合同锁定价格;

回款慢,就制定客户信用评级,不同信用等级的客户定不同的回款政策,明确催款责任人,每月跟进进度;

账务处理不规范,就组织财务人员培训,完善流程,明确审核节点。

不过话说回来,改进方案不能拍脑袋定,要结合实际情况,确保能落地。

2、制定明年的目标

结合今年的经营情况和市场环境,定几个核心目标:营业收入、净利润、成本控制、回款天数等。目标要具体、能实现,不能瞎定。

如果今年营收1000万,净利润100万,明年市场环境好转,就可以把营收目标定在1200万,净利润130万,同时把成本控制在营收的60%以内,收回应收款的天数控制在60天以内。

简单来说,就是把目标分解到每个季度、每个月,明确每个部门的责任:销售部门负责完成营收目标,采购部门负责控制采购成本,这样执行起来才有方向。

复盘后的注意事项

1、形成复盘报告

把复盘的过程、数据、分析结果、问题、改进方案、明年目标整理成报告,分发给相关部门和领导,方便后续跟进。

2、定期跟进改进措施

不要复盘完就不管了,每月要看看改进措施有没有落实到位,有没有达到预期效果,没到位的要及时调整。

3、规范日常账务

把复盘时发现的账务问题,落实到日常工作中,规范凭证审核、记账、核对流程,避免明年再犯同样的错。

其实年终财务复盘真的不难,关键是要耐心、细致,把每一步都做到位。刚开始做可能觉得繁琐,但坚持下来,你会发现不仅能理清财务状况,还能帮公司规避风险、提升效益。