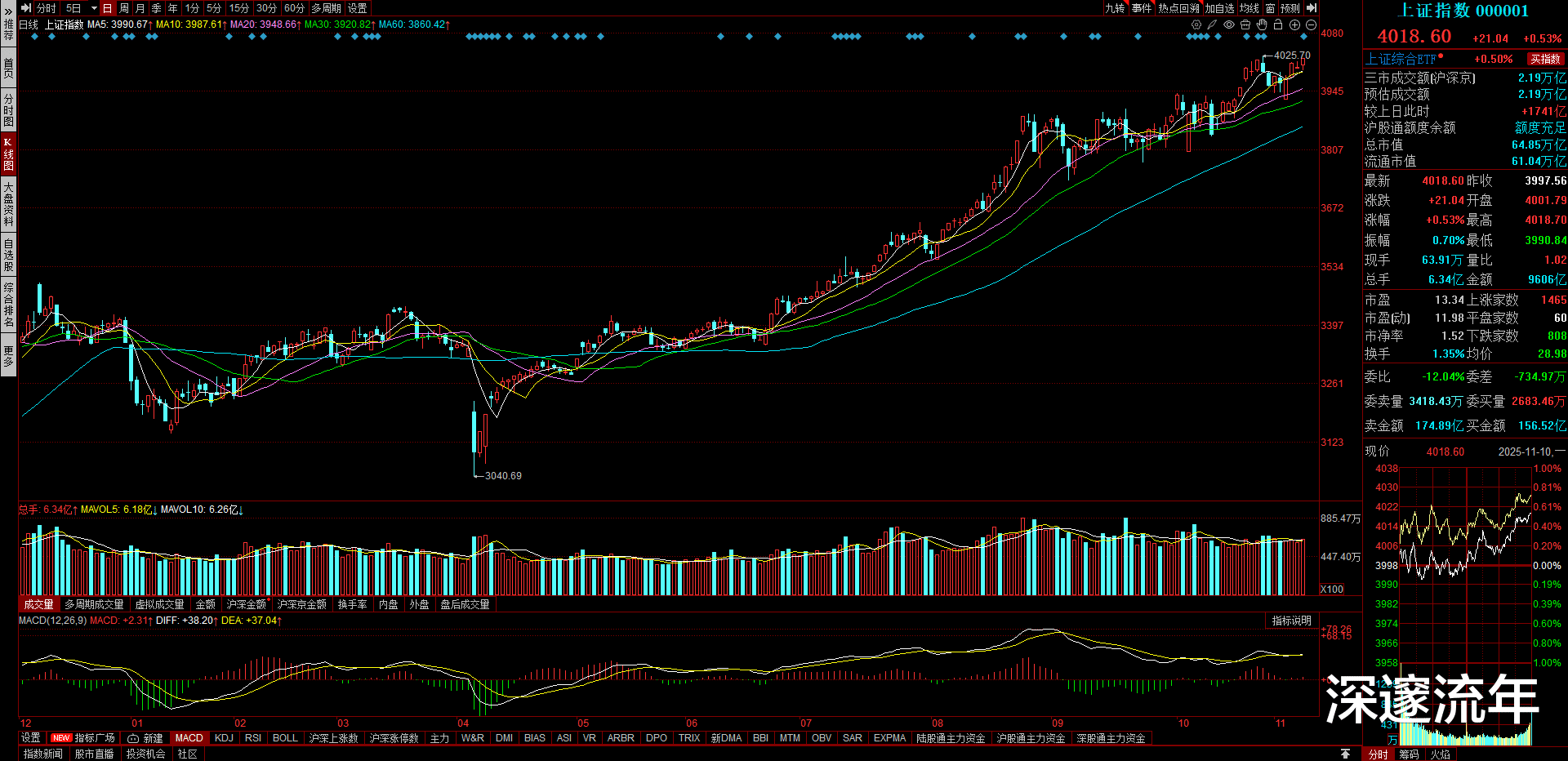

2025 年 11 月 10 日的市场数据正印证着既定的运行轨迹。上证指数站稳 4018 点后,距离前期预测的 4500-4800 核心区间仅剩 10% 空间。

自 2024 年 9 月启动的满仓策略,本质上是基于对数理周期的精准捕捉 —— 这个位置4500±200 点的特殊区域,既是斐波那契数列的黄金分割位,更是月线级别中枢突破后的理论目标位。

从资金维度观察,两融余额持续 13 周维持在 2.5 万亿基准线上方,私募仓位中位数触及 82% 警戒线。

这些数据揭示着市场已进入典型的主升浪前夜。按照波浪理论推演,若本周有效突破 4100 点压制,将正式确认大三浪启动,这与当前机构持仓结构调整方向形成技术共振。

值得关注的是市场分歧点的演化规律。历史数据显示,当股债收益差突破 2 倍标准差时,估值中枢的位移往往呈现脉冲特征。

当前股债风险溢价已下行至近五年均值下方 1.5 个标准差位置,这种状态通常对应着牛市主升段的初期特征。

资金面上,北向资金连续五周百亿级净买入,杠杆资金日均增速保持在 0.8% 的健康区间,这些微观结构的变化都在强化趋势的持续性。

对于即将到来的 2026 年二季度,投资者需要密切跟踪两个关键信号:首先是日均成交能否维持在 1.2 万亿基准量能之上,其次是沪深 300 指数的波动率是否持续收敛。

从期权市场隐含波动率曲面来看,当前虚值认购期权的溢价水平已接近 2023 年牛熊转换期的特征值,这种市场微观结构的质变,或将成为判断周期阶段转换的核心观测指标。

站在当前节点,真正的战略抉择尚未到来。当指数触及 4500 点时,需要重新评估周期演进的动能强度。

若突破过程中伴随成交放量 30% 以上且持续时间超过两周,则可能触发周期加速机制,这种情况下中场休息将被压缩,主升浪将以更陡峭的斜率展开。

这场始于估值修复,续于业绩驱动的牛市,正在数理规律与市场博弈的交织中书写新的篇章。