日前,苏州银行因“抽贷”事件引发广泛关注。该行无锡分行宣布向一家上市公司发放的6000万元贷款“立即到期”,并起诉该公司要求归还全部贷款本息。截至该行起诉日,上述贷款并未到期。

苏州银行无锡分行诉称该行提前“抽贷”的理由为债务人偿债能力恶化。然而,据了解,该行在发放这笔贷款的时候,该上市公司就已出现较大经营风险,这也暴露了苏州银行风控能力不足的问题。苏州银行高层宣称的“全口径、全覆盖、全流程、全周期的全面风险管理体系”和“大数据预警决策平台”在业务实操中多次暴露缺陷,该行也屡屡遭受监管处罚。

业内人士指出,苏州银行本次紧急“抽贷”看似“举措先人一步”,实则“偷鸡不成蚀把米”:往往一家银行的“抽贷”行为会引发其他银行迅速跟进,很可能将经营暂时陷入困境的企业逼上绝路。该行此举不仅不能保证信贷资金安全,还可能导致上述贷款更加难以收回,给信贷资金和银行信誉造成更大的损失。

冻结资金余额仅357万元

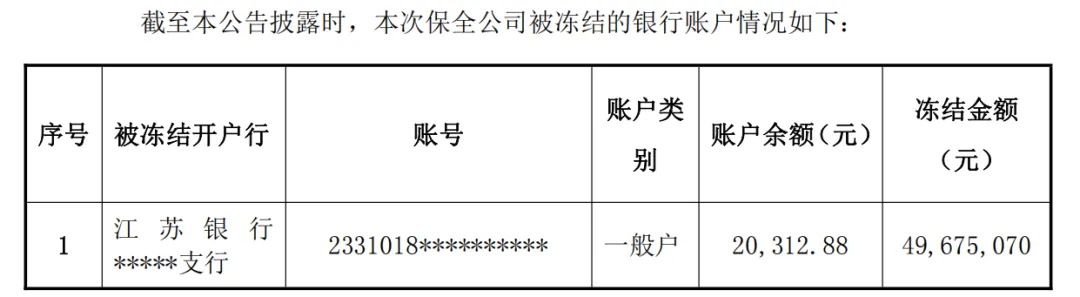

12月3日,上市公司雪浪环境发布公告称,该公司近日收到苏州工业园区人民法院送达的《传票》、《起诉状》和《民事裁定书》,苏州银行无锡分行因金融借款合同纠纷对该公司提起诉讼,并申请了诉前财产保全,冻结了该公司部分银行账户。

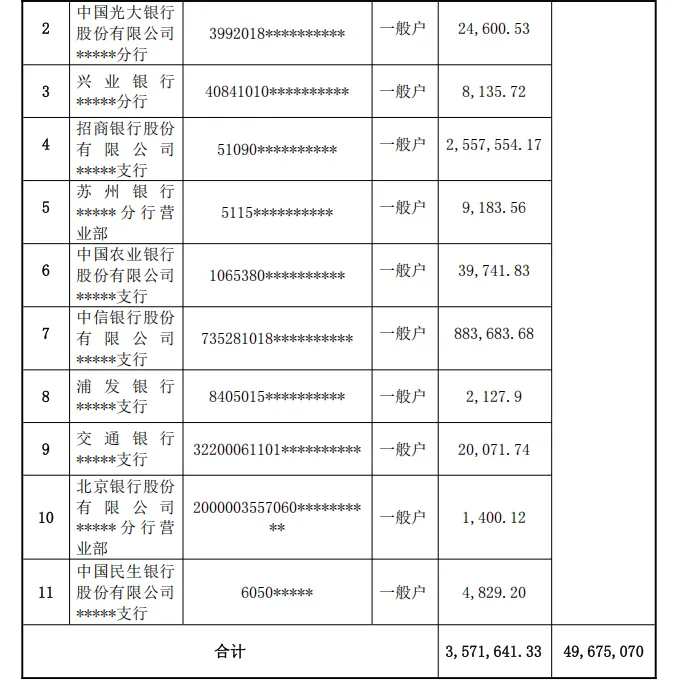

尽管雪浪环境被法院冻结的银行账户多达11个,但该公司被冻结的账户余额合计仅为357.16万元,距离苏州银行申请的冻结金额4967.51万元可谓是“杯水车薪”。

图片来源:雪浪环境公告

公告披露,雪浪环境上述被冻结的11个银行账户中,存款余额超过10万元的仅有2个,分别为招商银行账户余额255.76万元、中信银行账户余额88.37万元。该公司其余9个银行账户的存款余额仅有几万元乃至几千元,例如该公司民生银行账户余额为4829.20元,浦发银行账户余额为2127.9元,北京银行账户余额甚至低至1400.12元。

据原告苏州银行无锡分行陈述,该行2023年12月14日与雪浪环境签订《贷款合同》一份,约定为该公司提供贷款8000万元整,贷款期限为自2023年12月14日起至2025年12月14日止。贷款合同约定按季结息,分期还本。

上述贷款合同签订后,苏州银行无锡分行陆续向雪浪环境发放三笔贷款,金额分别为3000万元、1000万元、2000万元,合计放款6000万元,贷款到期日均为2025年12月14日。截至该行起诉日,上述贷款并未到期。

“原告有权宣布贷款合同项下的本金全部立即到期,并要求被告归还全部贷款本息。”苏州银行无锡分行称,该行的诉求为判令雪浪环境归还该行贷款本金余额4875万元、利息26.70万元(利息暂算至2025年11月24日),本息暂合计4901.70万元;判令雪浪环境支付该行律师费65.81万元;本案诉讼费、保全费由雪浪环境承担。

“自2024年起,雪浪环境新增大量民事诉讼,偿债能力恶化。”苏州银行无锡分行称,该行提前“抽贷”的理由为债务人偿债能力恶化,雪浪环境《关于公司被债权人申请预重整的提示性公告》显示,江苏鑫牛线缆有限公司以雪浪环境不能清偿到期债务且明显缺乏清偿能力,但具有重整价值为由,向无锡市中级人民法院申请对雪浪环境进行预重整。

苏州银行无锡分行本次紧急“抽贷”,能拯救这笔岌岌可危的贷款吗?业内人士指出,苏州银行本次“抽贷”雪浪环境,看似“举措先人一步”,实际上是“偷鸡不成蚀把米”:往往一家银行的“抽贷”行为会引发其他银行迅速跟进,很可能将经营暂时陷入困境的企业逼上绝路。该行此举不仅不能保证信贷资金安全,还可能导致上述贷款更加难以收回,给信贷资金和银行信誉造成更大的损失。

盲目放贷无视风险

贷款尚未到期,银行为何突然“抽贷”?“表面上看,是银行判断该企业的经营风险增大、还款能力下降,但背后也暴露出银行‘冲规模’跟风放贷、风险控制能力不足的问题。”业内人士指出,本案中苏州银行无锡分行早在发放这笔贷款的时候,雪浪环境就已出现了较大的经营风险。

年报披露,雪浪环境2022年实现营业收入18.00亿元,同比下降0.69%;实现归属于上市公司股东的净利润-1.17亿元,同比下降195.68%;实现基本每股收益-0.35元,同比下降195.71%。

截至2022年末,雪浪环境的净资产为7.51亿元,同比下降23.62%。同期,该公司资产负债率73.73%,较2021年末的68.52%增加5.21个百分点。

雪浪环境2023年继续亏损,实现归属于上市公司股东的净利润-4677.87万元,实现基本每股收益-0.14元。同期,该公司的营业收入继续下滑至12.65亿元,同比下降29.72%。

截至2023年末,雪浪环境的净资产进一步降至7.04亿元,同比下降6.23%。同期,该公司资产负债率为76.03%。而苏州银行无锡分行就是在2023年末向雪浪环境发放了上述贷款6000万元。

然而,苏州银行放贷以后,雪浪环境的经营业绩进一步恶化。该公司2024年巨亏4.64亿元,同比下降892.61%;实现基本每股收益-1.39元,同比下降892.74%。同期,该公司的营业收入骤降至6.00亿元,较2022年蒸发了近七成。

截至2024年末,雪浪环境的净资产缩水至仅2.40亿元,同比下降65.92%。同期,该公司资产负债率飙升至88.71%的历史高位,较2023年末的76.03%大幅增加12.68个百分点。

今年前三季度,雪浪环境的的营收利润继续下滑。截至今年9月末,该公司的净资产跌至0.82亿元。债务人的经营业绩持续恶化,苏州银行一直没有发现吗?该行直到债务人发布公告才知道其偿债能力恶化了吗?

业内人士指出,这笔6000万元的贷款,让外界得以窥见苏州银行的风控短板,这与该行多次宣称的“高标准筑牢风控防线”和“构建全面风险管理体系”背道而驰。

苏州银行董事长崔庆军在年报中表示,“商业银行的本质是经营风险,我们坚持在管理风险中创造价值,围绕‘四进四防’目标,构建矩阵式风险管理架构,全面加强风险防控全口径、全流程、全周期的管理体系。”

“风险合规防控筑实夯实,构建‘全口径、全覆盖、全流程、全周期’的全面风险管理体系,持续提升风险管理的前瞻性与有效性。”苏州银行行长王强在年报中致辞称,该行“智能风控体系完善升级,新综合信贷集群顺利上线,部署大数据预警决策平台,落地风险图谱场景应用,全面提升信贷管理智能化、监测标准化。”

风险管理体系频遭拷问

号称已构建“全口径、全覆盖、全流程、全周期”的全面风险管理体系和“部署大数据预警决策平台”的苏州银行,其风险管理体系却频暴漏洞,该行甚至多次被监管机关处罚。

今年7月份,国家金融监督管理总局连云港监管分局公布的行政处罚信息显示,苏州银行东海支行被查获“存贷挂钩”的违法违规行为,被处以罚款30万元处罚;该行行长金某亚被处以警告并罚款6万元处罚。

同日公布的罚单显示,苏州银行连云港分行因“未严格审查国内信用证贸易背景真实性”被处以罚款25万元处罚,该行时任营业部总经理助理(主持工作)黄某被罚款6万元。

今年4月份,苏州银行被江苏证监局采取出具警示函的行政监管措施。江苏证监局对该行的基金托管业务进行现场检查,查获该行基金托管业务存在“人员管理方面,个别核心业务岗位人员不具备2年托管业务从业经验”、“估值核算方面,针对个别所托管基金估值对账不一致的情况,未及时处理并向基金管理人提示反馈”、“内部控制方面,内控稽核部同时承担投资监督和稽核管理职责,公司资产托管系统个别产品基本信息录入有误”等问题,要求该行“对上述问题进行整改,30天内向我局提交书面整改报告,我局将视情况进行检查验收”。

2024年8月,国家金融监督管理总局江苏监管局公布的行政处罚信息显示,苏州银行因“数据治理违反审慎经营规则”被处以罚款60万元处罚。

2024年6月,苏州银行泰州分行被查获“项目贷款‘三查’不到位”、“违规办理无真实交易背景银票业务”的违法违规行为,该行被泰州金融监管分局处以罚款80万元重罚。

2023年9月,苏州银行无锡分行被查获“项目贷款管理不到位”、“员工行为管理不到位”的违法违规行为,该行被无锡金融监管分局处以罚款75万元处罚。该行公司业务四部副总经理邹某被警告并罚款5.5万元,该行公司业务二部客户经理李某被警告并罚款5.5万元,该行公司业务六部客户经理黄某强被警告并罚款5.5万元。

此前,苏州银行还因“提供与实际情况不符的统计报表;违反账户管理规定;违反人民币反假有关规定;占压财政存款或者资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;违反个人金融信息保护规定”等多项违法违规行为,被人民银行南京分行处以警告并罚款122.2万元重罚。

记者:张嘉怡

财经研究员:于文