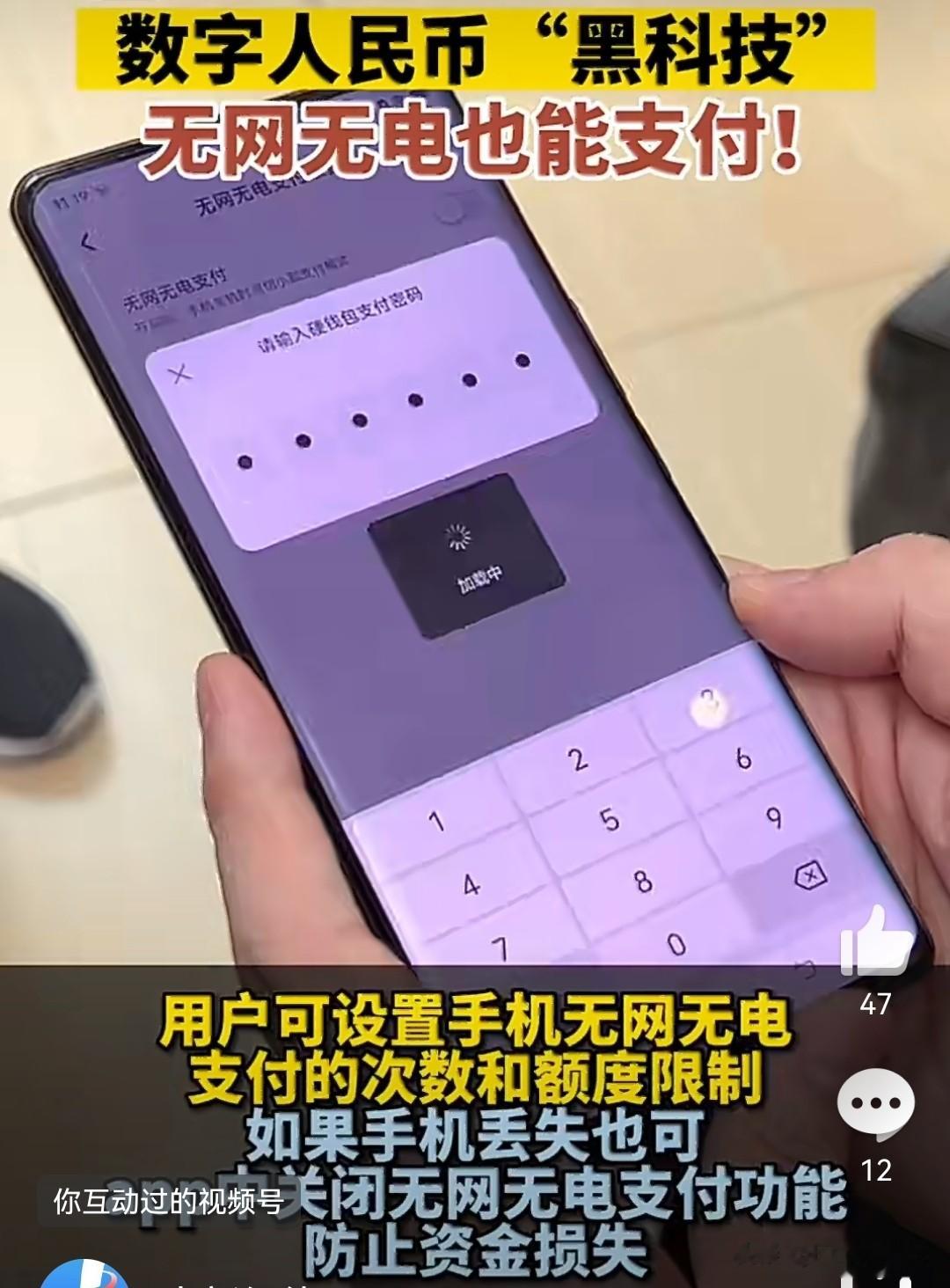

在雄安新区一家商店里,手机关机的市民孟令双用手机“碰一碰”商家的POS机,随着“嘀”一声提示音,一次没有电、没有网络的支付就这样完成了。

2026年1月1日,中国建设银行发布公告,数字人民币钱包余额将开始按照活期存款计付利息。这一举措意味着,经过多年研发试点,数字人民币正式从“数字现金”升级为“数字存款货币” 。

工商银行、农业银行、中国银行、交通银行、邮储银行等多家银行也同步发布了类似公告。中国人民银行副行长陆磊表示,新一代数字人民币运行机制于2026年1月1日正式启动实施。

01 政策变革根据中国人民银行最新政策框架,数字人民币的定位发生了根本性转变。陆磊在《金融时报》中指出,数字人民币正从支付工具升级为能够带来收益的“数字存款货币” 。

央视财经

这一变化的核心在于,银行机构将为客户的实名数字人民币钱包余额计付利息,遵守存款利率定价自律约定。

央行官员表示,过去数字人民币主要被视为支付工具,缺乏明确的持有诱因。与私人支付平台相比,在便利性或回馈机制上竞争力不足。

账户的生息能力对使用者的激励是货币创新的关键因素 。此次通过“支付利息”的制度设计,旨在将数字人民币转化为具备“价值储存”功能的工具。

02 功能特点

02 功能特点数字人民币2.0版与传统的支付工具相比,展现出多方面优势。最显著的特点是“无电无网”仍可支付,这解决了移动支付长期存在的痛点。

在雄安新区,市民已经可以通过超级SIM卡数字人民币硬钱包,在手机关机的情况下完成购物付款。这一创新利用了NFC(近场通信)技术,即使手机断电,其NFC模块仍可被唤醒完成交易。

数字人民币的另一大亮点是智能合约的可编程能力。它不再是传统意义上的“哑巴钱”,而是可以预设规则、自动执行的“聪明钱”。

比如,给孩子的零用钱可以设定“只能在书店买书,不能充值游戏”;企业的消费券可限定使用范围和有效期;工程款到账后自动优先划转给农民工。

数字人民币核心优势一览

支付更快捷:支付流程中只有付款方和收款方,不经过第三方平台,资金实时到账。

无需网络支持:付款方和收款方在没有网络的情况下,仍可以通过“碰一碰”完成支付。

隐私保护性强:采用可控匿名设计,保护用户隐私。

余额可生利息:钱包余额按活期存款利率计息,实现“钱生钱”。

存款保险保障:纳入存款保险制度,享受最高50万元的保险赔付保障。

智能合约应用:可编程货币特性,支持条件支付和自动执行。

03 市场对比数字人民币与微信支付、支付宝的本质区别在于:数字人民币是“钱”,而微信和支付宝是“钱包” 。

在电子支付场景下,微信、支付宝作为“钱包”,可以装商业银行存款货币,也可以装数字人民币。这意味着两者不是竞争关系,而是可以共存。

从收益角度看,微信支付和支付宝的余额本身不产生利息,除非用户主动转入余额宝等理财产品。而数字人民币钱包余额会自动计息,无需额外操作。

截至2025年11月末,数字人民币已累计处理交易34.8亿笔,交易金额达16.7万亿元 。通过数字人民币APP开立的个人钱包已达2.3亿个。

数字人民币与微信支付宝区别

法律性质:数字人民币是法定数字货币,微信支付宝是第三方支付平台。

利息收益:数字人民币钱包余额自动计息,微信支付宝余额不计息(需转理财)。

安全保障:数字人民币受存款保险保障,微信支付宝有备付金监管。

支付场景:数字人民币支持无网无电支付,微信支付宝需网络支持。

可编程性:数字人民币支持智能合约,微信支付宝不支持。

04 安全保障数字人民币2.0版特别强调安全保障机制。根据新的制度设计,银行类运营机构的数字人民币将计入存款准备金交存基数,由存款保险提供同等安全保障。

这意味着即使运营银行出现问题,用户的数字人民币存款也受到最高50万元的保险赔付保障。这种国家级的信用背书解决了用户对数字钱包安全性的顾虑。

非银行支付机构则实施100%保证金要求,进一步筑牢资金安全防线。这种分层监管体系确保不同类型运营机构都有严格的风险控制机制。

在技术层面,数字人民币采用国密安全技术为基础。以超级SIM卡硬钱包为例,其内部的安全芯片确保支付凭证的安全存储和传输。

05 利率现实

05 利率现实数字人民币钱包余额的利率将参照各银行活期存款挂牌利率执行。目前,中国主要银行的活期存款利率约为0.2%至0.25% 。

以这一利率计算,用户在数字人民币钱包存放10万元,一年可获得约200至250元利息。利息由商业银行支付,而非中国人民银行直接发放。

但分析人士指出,目前中国银行体系的存款利率已处于历史低位,大型银行的活期存款利率仅约0.05%。有限的利息收益可能不足以促使用户大规模转移资金。

尽管如此,这种“支付+收益”的双重特性仍可能改变用户的资金管理习惯。特别是对于大额资金用户,数字人民币的安全保障和利息收益构成双重吸引力。

06 应用场景数字人民币的应用已渗透到日常生活的各个领域。在零售批发、餐饮文旅、教育医疗、公共服务、社会治理等多个领域形成了覆盖线上线下、可复制可推广的应用模式 。

除了无电无网支付场景,数字人民币还在跨境结算中发挥重要作用。多边央行数字货币桥(mBridge)累计处理跨境支付业务4047笔,累计交易金额折合人民币3872亿元,其中数字人民币在各币种交易额占比约95.3% 。

针对特殊群体,数字人民币也有专门设计。对于老年人和排斥使用智能终端的群体,央行一直在研发适合他们使用的产品。在雄安新区的试点中,老年人只需“碰一碰”就能完成支付,无需解锁手机、找付款码、输密码等复杂操作。

雄安新区商店的店员姜爽说:“以前购物时遇到过手机没电没法支付的尴尬,现在有了超级SIM卡数字人民币硬钱包,再也不怕出现这种情况了。”

截至2025年11月末,通过数字人民币APP开立的个人钱包已达2.3亿个。随着计息政策的实施,这一数字可能会继续攀升。

中国建设银行等多家商业银行已发布明确公告,自2026年1月1日起为数字人民币钱包余额计付利息。这一政策的实施效果,还有待市场的进一步检验。

笔者观点:数字人民币计息标志着我国数字货币发展进入新阶段,它并非要取代现有支付工具,而是为用户提供更安全、灵活且能保值的选择。虽然短期内利息吸引力有限,但其“无网无电支付”与“智能合约”等功能展现了未来货币的潜力。真正的挑战在于如何培养用户习惯、拓展丰富场景,让技术优势转化为日常生活便利。这不仅是技术升级,更是一场静悄悄的钱包革命。

互动话题:你会把闲钱从微信支付宝转入数字人民币钱包吗?欢迎在评论区分享你的选择与理由!

参考资料:

1. 中国人民银行2025-2026年数字人民币相关公告与政策文件

2. 中国建设银行、工商银行等关于数字人民币计息的公告

3. 中国人民银行副行长陆磊在《金融时报》的署名文章

4. 2025年数字人民币试点报告(交易数据与应用场景)

5. 雄安新区数字人民币无网无电支付案例报道