2025年12月2日,上海林清轩化妆品集团股份有限公司(以下简称“林清轩”)在首次招股书失效5个月后,携更新版IPO申请文件再度向港交所发起冲击。这家以山茶花精华油为核心的“高端国货”护肤品牌,2025年上半年总营收为10.5亿元,同比增速达98%,三年实现翻倍。然而,招股书背后暴露的财务失衡、业务集中、合规瑕疵等问题,远比82.4%的超高毛利率更引人关注,其二度闯关能否成功仍存变数。

财务“冰火两重天”:高毛利与高费用并存,研发投入垫底行业

林清轩成立于2003年,由来自东北的孙来某和孙福某兄弟联合创办。2008年,品牌在上海开出首家线下门店;2014年,推出“爆款”产品山茶花精华油;2016年,正式开启品牌定位升级之路。

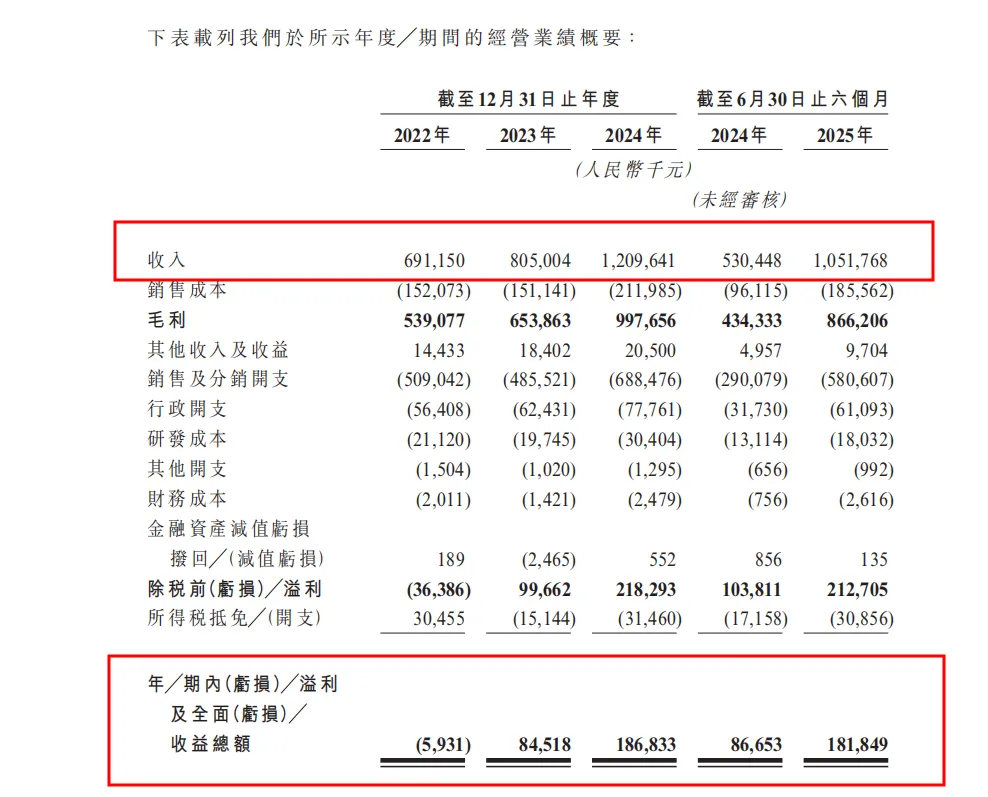

林清轩的财务表现呈现鲜明反差。招股书显示,公司毛利率由2022年的78.0%上升至2023年的81.2%,2024年进一步上升至82.5%,2025年上半年维持在82.4%的高位。营收规模同样快速扩张:2022年至2024年,公司营收从6.91亿元增至12.1亿元,三年间近乎翻倍;2025年上半年再提速,公司营收10.5亿元,同比增长98%,半年收入已接近2024年全年水平。盈利方面,2024年净利润1.87亿元,2023年净利润8452万元较2022年的亏损593万元实现扭亏为盈,2025年上半年净利润1.82亿元已接近2024年全年水平。

但盈利质量暗藏隐忧。一方面,利润依赖非经常性损益支撑,2024年公司获得政府补助1367万元,占净利润比例达7.3%,同期计提5125万元股份支付开支,占净利润27.8%,剔除后实际经营净利率降至14.3%;另一方面,财务杠杆持续高企,资产负债率从2022年30%攀升至2024年43%,2024年末计息银行借款7795.5万元,较2023年激增189%,而货币资金(含受限制现金)仅4423.5万元,短期偿债压力凸显。

更核心的矛盾在于“重营销、轻研发”的投入结构。2022年至2024年,林清轩研发费用累计不足1亿元,分别为2110万元、1970万元、3040万元,营收占比仅3.0%、2.4%、2.5%,不仅低于国货品牌4%的平均水平,更不及国际品牌5%-10%的投入标准,在强调科技属性的美妆赛道中竞争力存疑。反观营销开支,2024年市场推广费3.65亿元,占营收30.2%,若叠加人力成本、渠道返点等,全年销售费用高达6.88亿元,相当于2022年全年营收,2025年上半年投入5.8亿元,与形成典型的“研发洼地、营销高地”。

业务模式风险集中:单一大单品撑半壁江山,抖音渠道依赖度超50%

林清轩的增长逻辑高度依赖“大单品+单一渠道”,抗风险能力薄弱。从产品结构看,核心单品山茶花精华油贡献了近四成营收——2024年该产品收入4.48亿元,占总营收37%,2025年上半年占比进一步升至45.5%,收入高达4.79亿元,自2014年推出以来累计销量超4500万瓶。截至2025年6月30日,林清轩旗下SKU达230个,但新增品类对收入的贡献有限。面霜(14.6%)乳液或精华水(9.3)等其他品类增长乏力,2025年上半年防晒品虽同比增长40.3%,但4207万元的收入规模仍难以分担风险,形成“一油独大”的依赖格局。

图片来源:林清轩招股书

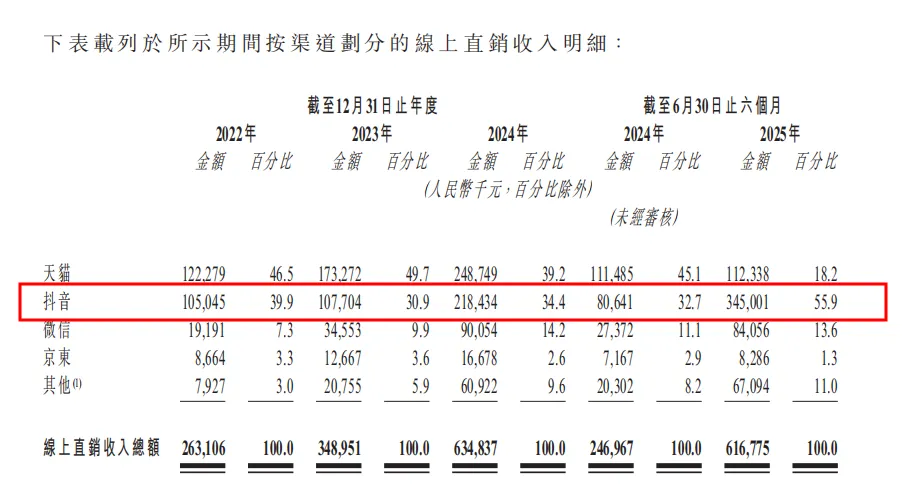

渠道端则深陷“抖音依赖症”。招股书显示,2025年上半年,林清轩线上收入6.88亿元,占总营收65.4%,其中抖音平台收入3.45亿元,占线上收入比重达55.9%,单一平台收入占比过半,一旦平台政策调整、流量成本上涨,将直接冲击销售转化。线下渠道扩张也存效率隐忧,2022年至2025年上半年门店从366家增至554家,但2025年上半年新开门店48家后,单店日均收入增速放缓至16.8%,同时租赁负债余额达7102万元,未来三年租金支出将持续挤压现金流。

图片来源:林清轩招股书

产能利用率下滑进一步加剧经营压力。2024年底上海新总厂投产后,林清轩设计生产能力骤增47.7%,但2025年上半年整体产能利用率降至80.1%,核心原料“清轩萃”提取物产能利用率从2023年90%暴跌至2024年66.8%,叠加存货规模攀升——2025年上半年存货2.46亿元,较2024年末的1.42亿元近乎翻倍,存货周转天数从2022年150天增至2025上半年的189天。林清轩在招股书中坦言,若未能有效管理存货,可能面临存货过时,存货价值下跌的风险。

图片来源:林清轩招股书

股权与治理隐忧:实控人控股超79%,家族化管理和薪酬失衡

股权高度集中是监管关注的重点风险。林清轩的股权结构呈现“一股独大”特征,创始人孙来某通过直接持股38.21%,及控制上海房角石(28.56%)、上海元洄(8.08%)、上海元淦(4.42%)三家持股平台,合计掌控公司79.27%股权,控制权高度集中。其兄长孙福某担任副总经理并持有0.99%权益。另外,孙来某的多位亲属在关键岗位任职。其子担任电商事业部负责人,形成显著的“家族化管理”色彩,公司治理的独立性存疑。外部投资者包括雅戈尔(持股4.49%)、吴晓波关联的头头是道基金(持股3.59%),此外欧莱雅集团通过上海凯辉创美间接成为其股东(持股2.75%)。经估算,IPO前林清轩估值约38.46亿元。招股书亦披露,上市后孙来某仍将保持控制权,董事会成员也多由内部人士担任,独立决策和监督机制的有效性面临考验。

图片来源:林清轩招股书

管理层薪酬体系更暴露出失衡问题。2024年董事及监事薪酬总额640万元,其中孙来春个人薪酬271.7万元,占比42.5%,而独立非执行董事年薪仅12万元,薪酬差距高达22倍,可能影响独立董事决策的客观性。此外,孙来春在上市前已通过资本操作套现数千万元,2025年11月公司更从“上海林清轩生物科技有限公司”更名“上海林清轩化妆品集团有限公司”,股权运作与公司治理的规范性待考。

合规拷问与市场前景:功效宣传踩红线,高端定位缺研发支撑

作为护肤品牌,林清轩在合规经营上存在“失范”。招股书显示,2024年,北京一家直营店灯箱宣称“山茶花抗老修护专家”,两款明星单品标注“抗老”,但备案系统仅登记“滋养、修护、保湿、抗皱”等普通功效,北京市朝阳区市场监管局认定其功效宣传违规,罚款2.12万元。同时黑猫投诉平台上有372条相关投诉,集中在过敏、退货退款难等问题。

图片来源:黑猫投诉

林清轩虽自称“中国高端国货护肤品牌领导者”,2024年以1.4%市场份额成为唯一进入全国前15大高端护肤品牌的国产品牌,但高端化根基薄弱。其“高端”定位主要依赖价格锚定——山茶花5.0精华油(30ml)到手价599元,但研发投入不足、功效宣传合规性存疑,难以支撑“液体黄金”的定价逻辑。2023年推出1702元/75ml的“沉迷山茶花”香水,因价格碾压香奈儿五号引发争议,最终无奈下架,侧面反映其高端化策略的水土不服。

从行业环境看,国货护肤品牌竞争加剧,林清轩若不能扭转“重营销轻研发”的模式,单一大单品的增长红利恐将消退。此次二度IPO,监管层或重点关注其研发投入合理性、大单品依赖风险、渠道合规性及功效宣传管控措施,而市场更关心82.4%毛利率背后的真实价值——是“高端国货标杆”,还是“营销驱动的溢价游戏”?答案将决定其上市之路的最终走向。