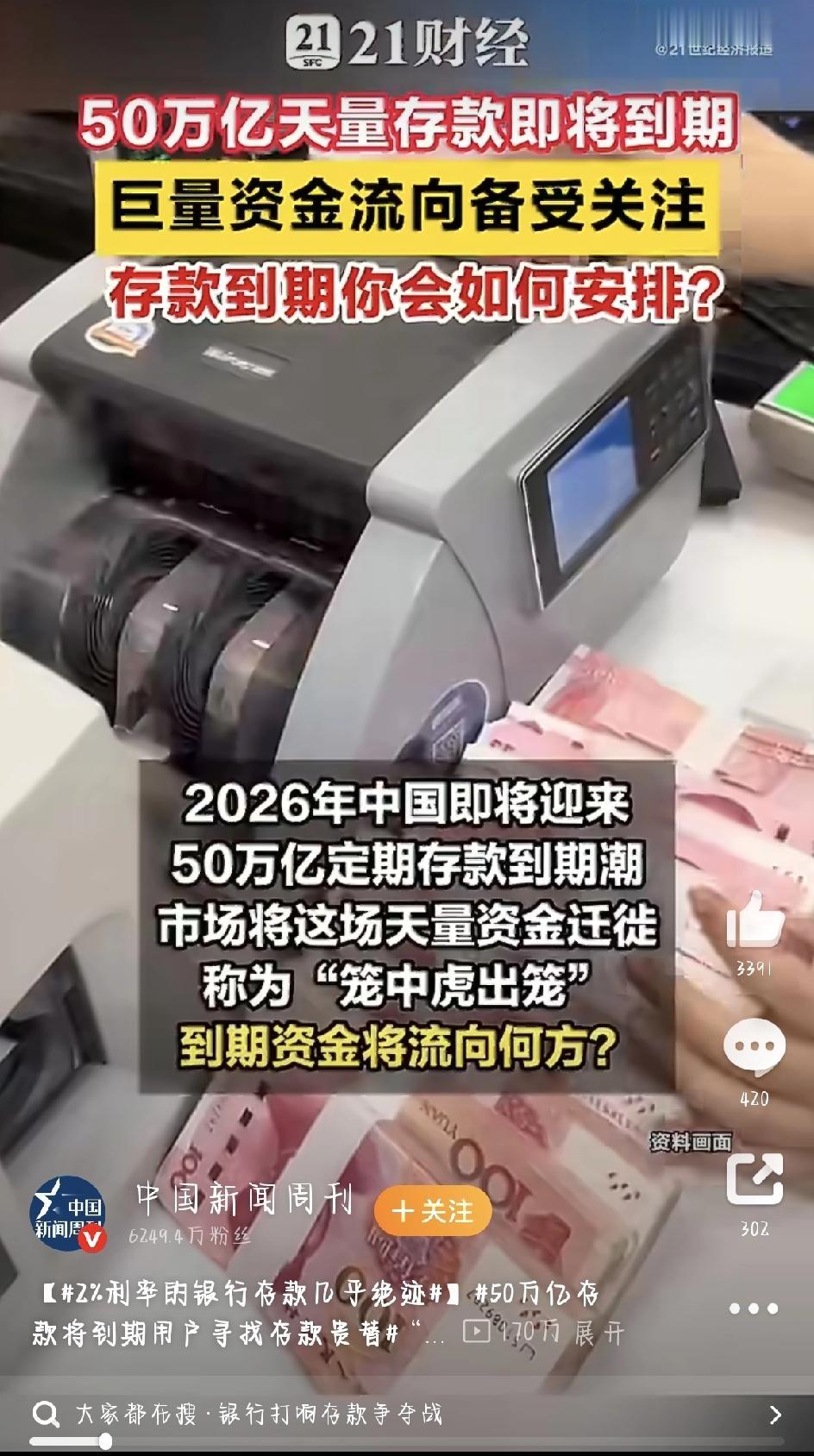

2026年刚开头,不少家庭就遇到了同一个头疼事:手里的定期存款到期了,想续存,却发现利息几乎打了个对折还多。杭州的孙女士就正在为此发愁——三年前她存的那笔三年期定存,年利率还在3%以上,如今打开手机银行一看,新上的三年期定存连2%都够不着了。 其实孙女士的情况并非个例。据华泰证券测算,2026年全国有约50万亿的一年期以上定期存款到期,差不多是2025年GDP的三成多。好几百万家庭都站在同样的十字路口:三年前趁利率高点锁定的收益,到了今天,存款利率早已悄悄迈入“1时代”。眼下国有大行三年期定存利率最低只有1.25%,即便是利息稍高一点的城商行,想突破3%也难上加难,当年那种高息存款,真是一去不复返了。 “我也没太高要求,收益能比现在定存高一点就行。”孙女士的想法,道出了很多人的心声。大家不约而同地开始寻找靠谱的“存款替代品”,而这笔带着“高息记忆”的巨款,自然成了银行理财、基金、保险等行业眼中的“香饽饽”。一场热热闹闹的资金“争夺战”,从年初就打响了。 在这轮竞争中,银行理财凭着和储户的“老交情”,率先抓住了机会。多家银行理财子公司密集推出了R2、R3等级的中低风险产品,尤其是“固收+”类理财——大部分资金投向国债、金融债这类稳妥资产,小部分用来争取更高收益,参考年化收益率能达到4%-6%,比眼下定存划算不少,风险也相对可控。 互联网银行同样没闲着。网商银行、微众银行这类理财代销大户,纷纷推出“开门红”揽客活动。比如微众银行就在1月至2月期间,为新开户客户准备了最高30万积分的奖励,吸引大家把到期的存款转过来。这些平台上的短债基金、货币基金也跟着火了起来——短债基金年化收益大概在1.8%-2.2%之间,货币基金虽然收益低一点,但胜在灵活,赎回第二天就能到账,成了不少人资金“搬家”时的临时中转站。 不过大家在挑选“替代品”时都挺理性,毕竟谁也不想把本金亏进去。超过九成的人把钱投向了“固收+”、短债基金这类波动较低的产品,至于波动大的股票型基金,几乎无人问津。理财专家也给出建议:普通人可以根据自身情况搭配着来——应急的钱放货币基金,求稳的钱考虑大额存单或国债,想增值的部分再配置一些低风险理财,这样既稳妥,又能多赚一点利息。 这场由50万亿存款引发的“搬家潮”,其实也反映出大家理财观念正在悄悄升级。单纯靠存款“躺赚”利息的日子已经渐行渐远。在低利率成为常态的今天,找到适合自己的稳健理财方式,才是守住钱袋子、不让财富缩水的关键。这也成了2026年,很多人要补上的一堂理财必修课。 来源:中国新闻周刊