1月22日,上海石材行业协会砂石分会发布2025年度上海市建设用砂石市场报告。数据显示,2025年上海市建设用砂石总用量达9025万吨,较2023年的近1.3亿吨下降30.2%,较2024年的1.08亿吨下降16.7%。

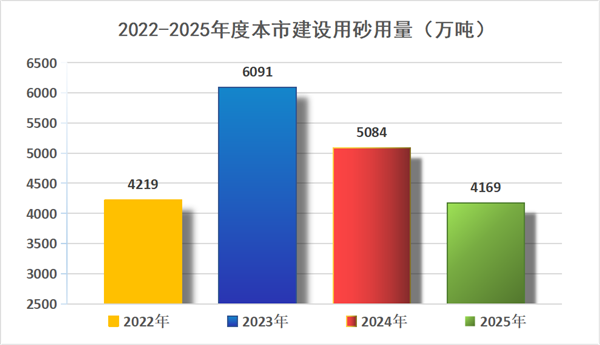

具体来看,2025年上海建设用砂使用量为4169万吨,较2024年下降18%,相比2023年的6091万吨高峰,降幅更是扩大至35.6%;建设用石使用量4856万吨,同比2024年下降15.8%,较2023年下降28.9%。

供应格局方面,建设用砂的供应以长江经济带为核心、东南沿海为补充,湖南、湖北、江西等长江中游及内陆地区的砂源占比达44%,成为上海最大的砂源地。江苏作为长三角砂源交易枢纽,占比达25%,进一步稳固了区域供应链的枢纽地位。福建、浙江、安徽三地则以30%的占比构成次要供应区域。

建设用石的来源结构则在稳步优化,舟山、福建沿海地区的占比分别为29%、26%,近三年两地占比逐渐拉近。湖州、北方沿海、安徽、湖北等多元区域的合计占比达到45%,且占比稳步提升并趋于稳定。值得一提的是,船运价格的波动成为调节石源结构的重要因素,这也体现出市场供应链的灵活适配能力。

价格走势虽有分化,但整体保持平稳,市场供需关系处于动态平衡状态。建设用砂价格全年低位运行,且波动幅度收窄,天然砂、机制砂中砂的龙吴路调研均价分别为117元/吨、97元/吨,搅拌站开票结算均价分别为129元/吨、107元/吨,同比2024年小幅上涨3.2%、4.9%。而建设用石年均价同比微降,供应端总体充裕。

更值得关注的是,作为全国最早推行砂石质保书和来源追溯制度的地区,上海2025年共有218家供应商开具质保书,其中92%的供应商委托第三方机构检测,全年供应的砂石全部合格。天然砂、机制砂的氯离子检测累计超3.2万批次,所有检测结果均符合标准要求,氯离子含量把控已形成常态化机制。

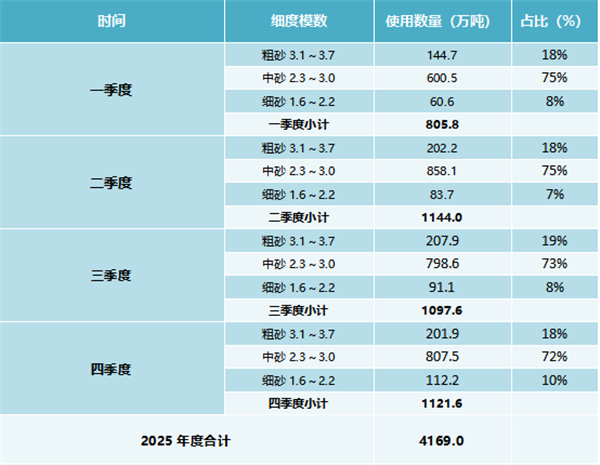

与此同时,机制砂在建设用砂中的占比保持81%的高位,其颗粒级配与混凝土配合比精准适配。其中,中砂使用量最高,每季度占比都高达70%以上,而细砂使用数量最少,每季度占比均不超过10%。

报告还明确指出,在环保要求趋严和高品质需求攀升的双重驱动下,上海砂石行业正加速向绿色化、智能化、标准化转型,建筑固废再生砂等替代砂源的开发与应用,将成为2026年行业发展的重要方向。

2025年度上海市建设用砂市场报告

为全面了解上海市建设用砂供应和使用情况,上海石材行业协会砂石分会根据《上海市建设用砂业务管理系统》中的供应商登记、流向单、建设用砂质保书等数据,结合相关调查进行分析,形成2025年度上海市建设用砂市场报告如下:

一

建设用砂使用量分析

2025年度上海市建设用砂合计使用量4169万吨,同比2024年度的使用量减少18.0%,较2023年降幅扩至35.6%。上海市建设用砂需求呈“持续收缩、降幅扩大、季度同步”的特征,反映城市建设从增量转向存量、行业从规模扩张转向质量提升的阶段变化。

图12022-2025年度上海市建设用砂用量(万吨)

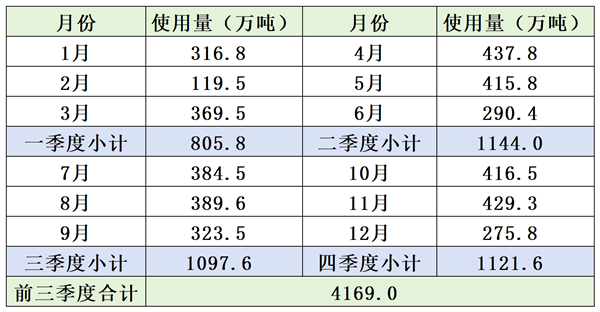

表12025年一至四季度上海市建设用砂使用量汇总表

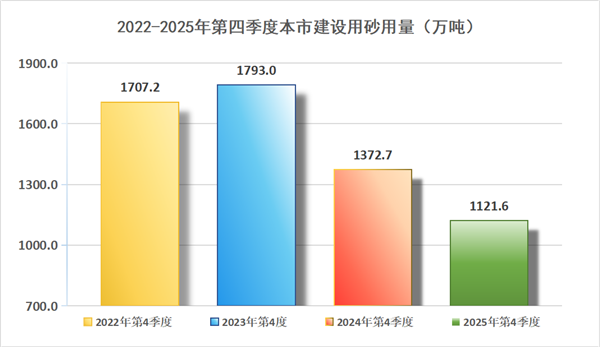

从单季度数据来看,2025年第四季度上海市建设用砂合计使用量1121.6万吨,同比2024年第四季度的使用量减少18.3%,环比2025年度第三季度的使用量增长2.2%。说明单季降幅与全年同步,无明显季节性反弹,建设用砂总量年末收缩趋稳。

图22022-2025年第四季度上海市建设用砂使用量(万吨)

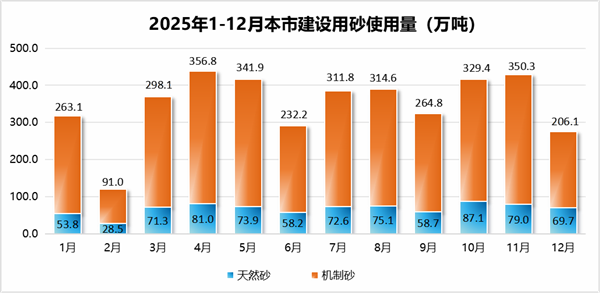

2025年1-12月上海市建设用砂仍以机制砂为主,占比81%,细、中、粗砂使用量比例分布与混凝土配合比相符。

图32025年1-12月上海市建设用砂使用量(万吨)

二

建设用砂来源分析

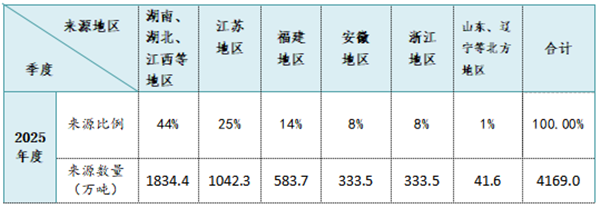

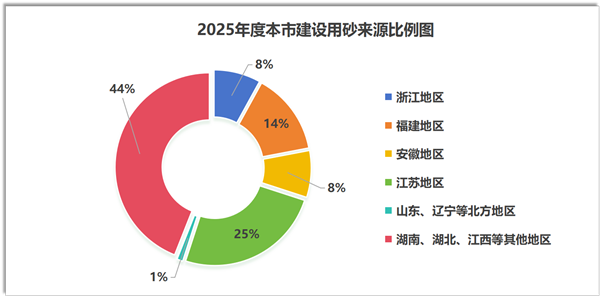

2025年上海市建设用砂来源呈现显著的区域集中特征,形成了以长江经济带为核心、东南沿海为补充的供应格局。从占比分布看,湖南、湖北、江西等长江中游及内陆地区以44%的占比成为第一大砂源地;江苏作为长三角砂源交易枢纽,占比达25%(含经当地中转交易的砂源);福建、浙江、安徽分别以14%、8%、8%的占比构成次要供应区域;而山东、辽宁等北方地区供应量占比最低,处于边缘补充地位。

表22025年上海市建设用砂来源分布

图42025年度上海市建设用砂来源比例图

三

建设用砂船运到沪情况

2025年度上海市建设用砂通过船运方式运输到上海搅拌站、构件站、预拌砂浆等生产单位共发生32480船次。平均每船运输建设用砂量约达1284吨,与实际情况较为相符。

四

供应商建设用砂检测情况

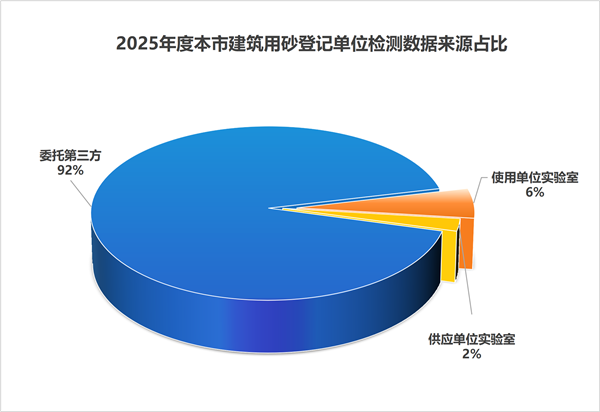

2025年共有218家供应商开具质保书。委托第三方检测机构检测的201家,占92%;使用单位合作实验室检测的12家,占6%;另外5家,占2%,自己是生产单位又是登记供应商,利用自己内部实验室检测。根据质保书信息,供应上海的建设用砂均为合格。

图52025年度上海市建设用砂登记单位检测数据来源占比

2025年天然砂氯离子检测共7817批次,机制砂氯离子检测共24663批次。均符合管理部门文件要求和标准要求。目前上海市建设用砂市场氯离子含量的把控工作做得较好,对氯离子含量的重视度已形成常态化。

五

建设用砂粗中细比例情况

根据供应商质保书数据,2025年1-4季度上海市建设用砂使用粗中细分布情况:

表32025年一至四季度上海市建设用砂使用粗中细分布情况

六

上海市建设用砂价格情况

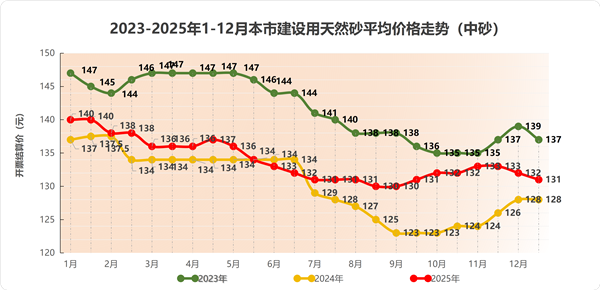

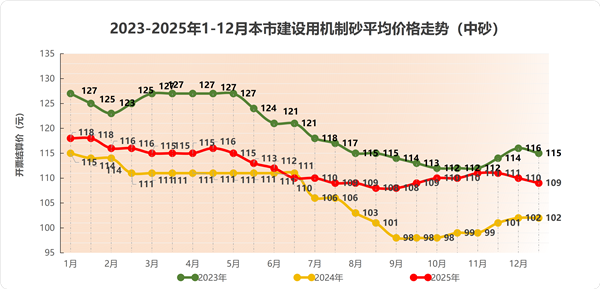

以龙吴路市场(码头)建设用砂交易调研价格进行分析,上海市建设用砂市场表现为低位运行、波动收窄的特征。全年价格走势未出现大幅波动,显示出建设用砂市场供需关系相对稳定,价格下行在年中释放,后逐步企稳回升。

2025年度上海市建设用天然砂中砂龙吴路调研均价117元/吨,搅拌站开票结算均价129元/吨,同比2024年度天然砂价格增长3.2%;机制砂中砂龙吴路调研均价97元/吨,搅拌站开票结算均价107元/吨,同比2024年度机制砂价格增长4.9%。

1、近三年1-12月上海市建设用天然砂平均价格走势(中砂)

2、近三年1-12月上海市建设用机制砂平均价格走势(中砂)

七

结论

1、2025年度上海市建设用砂合计使用量4169万吨,同比2024年度的使用量减少18.0%。上海市建设用砂需求呈“持续收缩、降幅扩大、季度同步”的特征,反映城市建设从增量转向存量、行业从规模扩张转向质量提升的阶段变化。

2、2025年第四季度上海市建设用砂合计使用量1121.6万吨,同比2024年第四季度的使用量减少18.3%。单季降幅与全年同步,无明显季节性反弹,建设用砂总量年末收缩趋稳。

3、2025年上海市建设用砂来源呈现显著的区域集中特征,形成了以长江经济带为核心、东南沿海为补充的供应格局。从占比分布看,湖南、湖北、江西等长江中游及内陆地区以44%的占比成为第一大砂源地;江苏作为长三角砂源交易枢纽,占比达25%(含经当地中转交易的砂源);福建、浙江、安徽分别以14%、8%、8%的占比构成次要供应区域;而山东、辽宁等北方地区供应量占比最低,处于边缘补充地位。

4、2025年度上海市建设用砂通过船运方式运输到上海搅拌站、构件站、预拌砂浆等生产单位共发生32480船次。平均每船运输建设用砂量约达1284吨,与实际情况较为相符。

5、2025年共有218家供应商开具质保书。根据质保书信息,供应上海的建设用砂均为合格。2025年天然砂氯离子检测共7817批次,机制砂氯离子检测共24663批次。均符合管理部门文件要求和标准要求。目前上海市建设用砂市场氯离子含量的把控工作做得较好,对氯离子含量的重视度已形成常态化。

6、2025年度上海市建设用天然砂中砂龙吴路调研均价117元/吨,搅拌站开票结算均价129元/吨,同比2024年度天然砂价格增长3.2%;机制砂中砂龙吴路调研均价97元/吨,搅拌站开票结算均价107元/吨,同比2024年度机制砂价格增长4.9%。

7、依据上海市工程建设规范《人工砂在混凝土中的应用技术标准》DG_TJ08-506-2025,对上海市人工砂生产、使用涉及的母岩选用、颗粒级配、石粉含量、泥块含量等核心质量指标提出了更高要求。

8、在环保要求趋严与高品质砂石需求攀升的双重驱动下,砂石行业正朝着绿色化、智能化、标准化方向加速转型。企业将加大绿色生产技术、智能装备及产品质量标准体系的投入力度,以适配市场变化与行业发展需求。与此同时建筑固废再生砂等替代砂源的开发与应用,也将成为2026年行业发展的重要内容。

2025年度上海市建设用石市场报告

为全面了解上海市建设用石供应和使用情况,根据《上海市建设用砂石业务管理系统》中的供应商登记、建设用石质保书等数据,结合相关调查进行分析,形成本报告。

一

建设用石市场使用量

(一)建设用石全年使用量

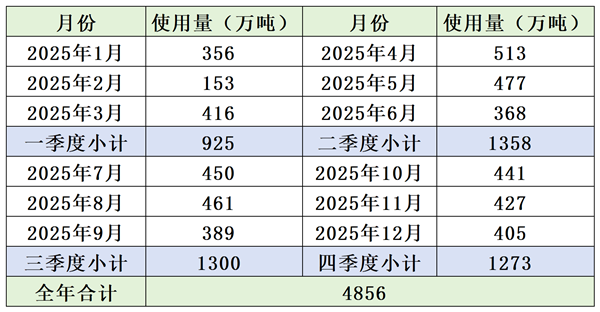

表12025年度上海市建设用石使用量汇总表

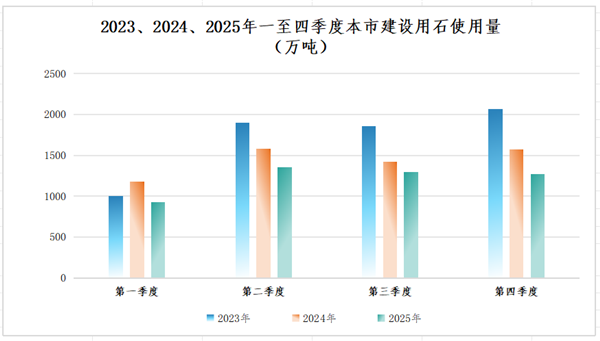

2025全年上海市建设用石使用量为4856万吨,同比2024年5749万吨,下降15.8%,比2023年的使用量6828万吨,下降28.9%。

表22023-2025年建设用石使用量同比情况表

图12023、2024、2025年一至四季度上海市建设用石使用量

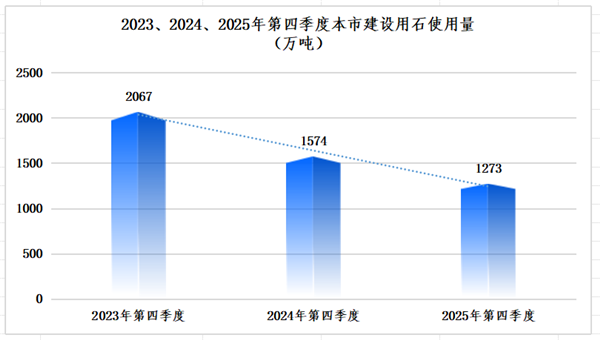

(二)建设用石第四季度使用情况

上海市四季度建设用石使用量1273万吨,同比2024年四季度1574万吨使用量,减少了19.1%;同比2023年四季度2067万吨使用量,减少了38.41%;环比2025年三季度的1300万吨,下降了2.08%。

图22023、2024、2025年第四季度建设用石使用量同比图

二

建设用石来源

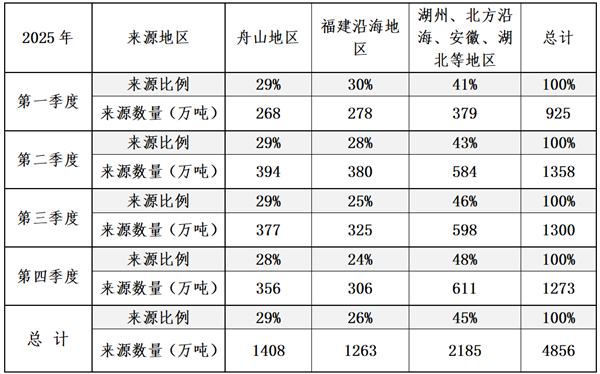

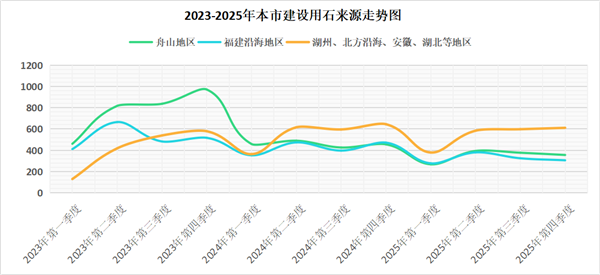

2025年上海市建设用石来源舟山地区占29%;福建沿海地区占26%;湖州、北方沿海、安徽、湖北等地区占45%。从近三年的走势来看,舟山地区和福建沿海地区的供应量比例逐渐趋近,湖州、北方沿海、安徽、湖北等地区的占比逐步提高,且趋于稳定,在市场供应充足的情况下,船运价格波动的影响会在建设用石的来源上体现。

表32025年全年建设用石来源

图32023-2025年上海市建设用石各地来源变化图

三

建设用石价格走势

(一)全年建设用石市场调研价格走势

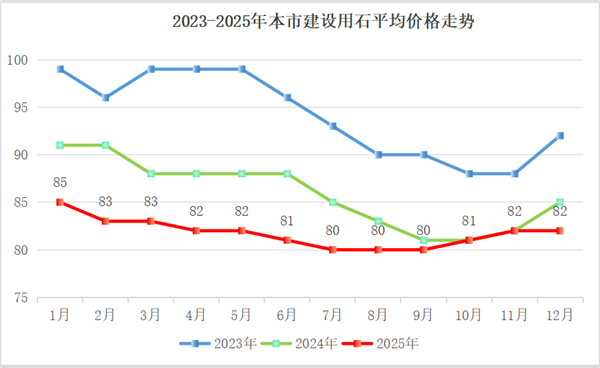

以龙吴路市场(码头)建设用石交易调研价格进行分析。由于市场建设用石供应充足,2025年上海市建设用石价格呈现总体低位稳定,6、7月份有轻微下跌,年底出现一定反弹的走势。

表4全年建设用石龙吴路市场调研价格走势

图42023-2025年上海市建设用石平均价格走势

(二)第四季度建设用石价格

第四季度上海市建设用石供应价格处于低位运行,但较第三季度略微反弹状态。根据协会龙吴路10-12月建设用石市场价格调研,江船和海船的散货运输价格目前处于近三年低点,到11、12月小幅返弹。2025第四季度平均调研价格81.7元/吨,同比2024第四季度平均调研价格83元/吨,下降了1.6%;与2025第三季度平均调研价格80元/吨,上涨了2.1%。目前建设用石供给端较充裕,能确保市场供应保障。

图5龙吴路2025年10-12月建设用石市场调研价格走势图

四

结论

1、2025全年上海市建设用石使用量为4856万吨,同比2024年5749万吨,下降15.5%。

2、2025年上海市建设用石来源舟山地区占29%;福建沿海地区占26%;湖州、北方沿海、安徽、湖北等地区占45%。从近三年的走势来看,舟山地区和福建沿海地区的供应量比例逐渐趋近,湖州、北方沿海、安徽、湖北等地区的占比逐步提高,且趋于稳定,在市场供应充足的情况下,船运价格波动的影响会在建设用石的来源上体现。

3、2025年一至四季度价格走势,在建设用石使用量放量基础上价格保持平稳略有下降,12月因使用量增加价格有一定提升,反映出建设用石市场来源充足和周边建筑市场需求的疲软。

4、根据《上海市建设用石质量保证书》相关指标统计分析,2025年一至四季度建设用石质量稳定,市场上没有出现较严重的质量事件。这主要是建设用石供应渠道相对充裕且稳定,同时上海市建设用石管理部门、协会和供应商、使用单位对建设用石质量监管、把控和行业自律维持正规化、常态化。