作者|城投君

年末终止评级,发债动态分化引关注

12月31日,中证鹏元发布《关于终止黄石市国有资产经营有限公司(以下简称“黄石国资”或“公司”)主体及相关债券信用评级的公告》,决定终止对黄石国资主体及“G19黄石/19黄石国资绿色债”的后续跟踪评级,原评级有效期截至2025年12月31日止,此前黄石国资主体等级为AA,“G19黄石/19黄石国资绿色债”债项等级为AA+,现上述评级将不再更新,该决定基于黄石国资于2025年12月26日出具的终止评级函。

在终止评级前后,黄石国资的发债进程呈现明显分化。据2025年12月23日上交所披露,黄石国资2025年面向专业投资者非公开发行公司债券项目状态更新为通过。该项目拟发行5.09亿,品种为私募;11月12日深交所披露,黄石国资2025年面向专业投资者非公开发行可续期公司债券项目状态更新为通过。该项目拟发行8亿,品种为私募。但在11月26深交所披露,其2024年面向专业投资者非公开发行中小微企业支持债券项目状态更新为终止。该项目拟发行10亿,品种为私募。

截至公告发布时,黄石国资债券存量规模稳定在50.69亿元,主体评级均为AA,行业属性为商贸零售。

多元化业务背后:矿产品贸易开采占比9成毛利仅为0.58%

公开数据显示,2024年黄石国资实现营收161.89亿元,其中矿产品贸易及开采业务营收148.9亿元,占比92%;基础设施代建、资金拆借利息收入分别为3.27亿元、3.19亿元,其他业务营收6.53亿元。看似多元的业务结构背后,实则暗藏盈利质量不足与资金占用风险。

矿产品贸易及开采业务作为营收主力,2024年收入规模大幅升高,但盈利能力仍很弱且阴极铜贸易以赊销为主,存在一定资金占用风险,毛利率仍很低。阴极铜销售占比较大,对资金形成一定占用,且存在一定的垫资及回款风险。近年受房地产投资低迷影响,砂石骨料市场需求减少,销售价格下降,该业务收入及毛利率均呈现下滑趋势。

基础设施代建业务则深度绑定地方政府。公司在建代建项目充足,尚需投资规模较大,业务持续性较好,且已完工待结算项目仍较为充足,但回款情况易受政府安排影响且对自有资金形成一定占用。公司自营项目规模较大,截至2024年末账面价值约为46.73亿元。截至2024年末,公司已完工代建项目待回款规模约为15.33亿元。资金拆借业务是公司2024年的重要利润来源,拆借金额较大,需关注坏账风险。截至2024年末,公司资金拆借业务余额为8.16亿元,主要放款对象为经营活动中的交易对手方。其中,核心放款客户湖北绿创电子有限公司2025年以来新增多条被执行信息,合计金额636万元,法定代表人被限制高消费,涉诉案件多为合同纠纷,需关注未来本息回收情况。

政府多端输血

作为黄石市重要的国有资产运营主体,2024年黄石国资继续获得黄石市政府在资产注入、财政补助等方面的较大支持。资本公积方面,2024年黄石国资获得黄石市政府无偿赠予的树化石及古生物化石资产,经评估后入账价值为11.15亿元,并以资本金形式注入公司,并在资产端计入无形资产。政府补助方面,黄石国资2024年收到与日常活动相关的政府补助1.91亿元,计入“其他收益”科目,占同期利润总额的37.57%,提升了公司的利润水平。

受限资产占比高:53.46亿元资产受限,占净资产31.92%

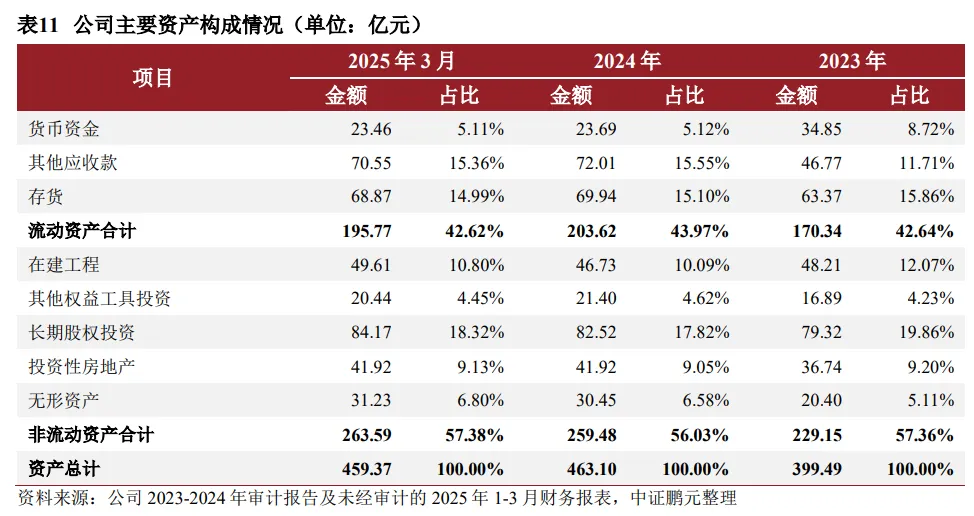

黄石国资2024年资产合计463.1亿元。流动资产合计203.62亿元,包括货币资金23.69亿元,其他应收款72.01亿元,存货69.94亿元。非流动资产合计259.48亿元,包括在建工程、长期股权投资、投资性房地产、无形资产和其他权益工具投资。

2024年末黄石国资其他应收款大幅上升,公司存货随基础设施代建项目建设投入而有所上升。公司无形资产主要为土地使用权和特许权,集中变现存在一定难度,流动性较弱。

截至2024年末,黄石国资受限资产账面价值合计53.46亿元,包括因保证金和抵押而受限的货币资金,以及用于抵押借款等用途的存货、无形资产、投资性房地产、固定资产等,与2024年净资产的占比为31.92%,受限比例较高。受限货币资金6.59亿元。

债务滚续压力加剧:短期债务逼近

2024年黄石国资负债合计295.63亿元,总债务216.01亿元(短期债务98.37亿元,长期债务112.53亿元),规模大幅上升,未来债务滚续压力较大,尤其短期偿债压力加大。流动负债合计150.77亿元,其中一年内到期的非流动负债33.83亿元。非流动负债144.86亿元。债务类型以银行借款和债券融资为主,同时有部分非标融资。

黄石国资银行借款以保证借款和信用借款为主,借款利率平均约为4.46%;债券融资方面,2024年合计发行规模39.84亿元,债券类型包括公司债、债务融资工具和离岸债等。2024年存量债券余额为68.60亿元,其中一年内到期的债券余额为21.30亿元;非标融资余额约为3.96亿元,主要系分布在长期应付款的融资租赁,平均融资成本约为5.14%。其他负债方面,公司长期应付款中包含应付0.41亿元专项债利息。

现金短债比为0.24偿债能力弱化

黄石国资偿债能力指标表现弱化,且随着项目资金投入及业务发展,预计未来外部融资将持续增加。

黄石国资2024年末公司资产负债率63.84%,小幅上升,短期债务规模大幅上升,现金短债比为0.24,现金类资产对短期债务覆盖程度下滑至较低水平。公司流动性需求主要来自债务还本付息、项目开支及贸易流转,目前在建项目较多,未来建设资金需求较大,且随着贸易业务规模扩张,营运资金需求增大。

考虑到公司作为黄石市重要的国有资产运营主体,必要时可获得当地政府的支持,且公司与多家金融机构建立了良好合作关系。截至2024年末,公司银行授信额度为206.97亿元,未使用额度为62.20亿元,再融资渠道相对通畅,仍需关注相关政策及融资环境对公司再融资能力的影响。

评级机构四大提示

中证鹏元2025年7月30日发布的2025黄石国资公司评级报告指出,未来公司业务涵盖范围较广,代建业务可持续性较好;主要股权资产质量较好,持续确认大额投资收益;公司可持续获得较大力度的政府等外部支持等利好发展。但仍需要从以下四点关注公司未来发展:

第一,公司贸易业务规模大,需关注垫资和回款风险。2024年大宗商品贸易业务为公司收入主要来源,贸易产品包括阴极铜、铜、金、银等,该业务毛利率很低,未来盈利情况受大宗商品价格波动等因素影响存在不确定性,且阴极铜贸易涉及往来资金规模较大,需关注款项回收风险。

第二,资产流动性较弱。公司资产主要为股权投资、工程项目成本、应收款项等,其中工程项目成本的回款依赖于当地政府的统筹安排;应收款项对营运资金形成较大占用,未来回款时间不确定。且截至2024年末公司受限资产53.46亿元,与净资产的占比为31.92%。

第三,总债务规模扩大,短期偿债压力较大,资金缺口依赖再融资。公司加大债务融资,2024年末债务规模显著上升,现金短期债务比维持低位,预计未来仍将依赖外部融资平衡资金缺口,偿债压力较大。

第四,存在一定的或有负债风险。截至2024年末,公司对外担保余额合计17.25亿元,在当期末净资产占比为10.30%,担保对象基本为国有企业,且均无设置反担保措施,存在一定的或有负债风险。