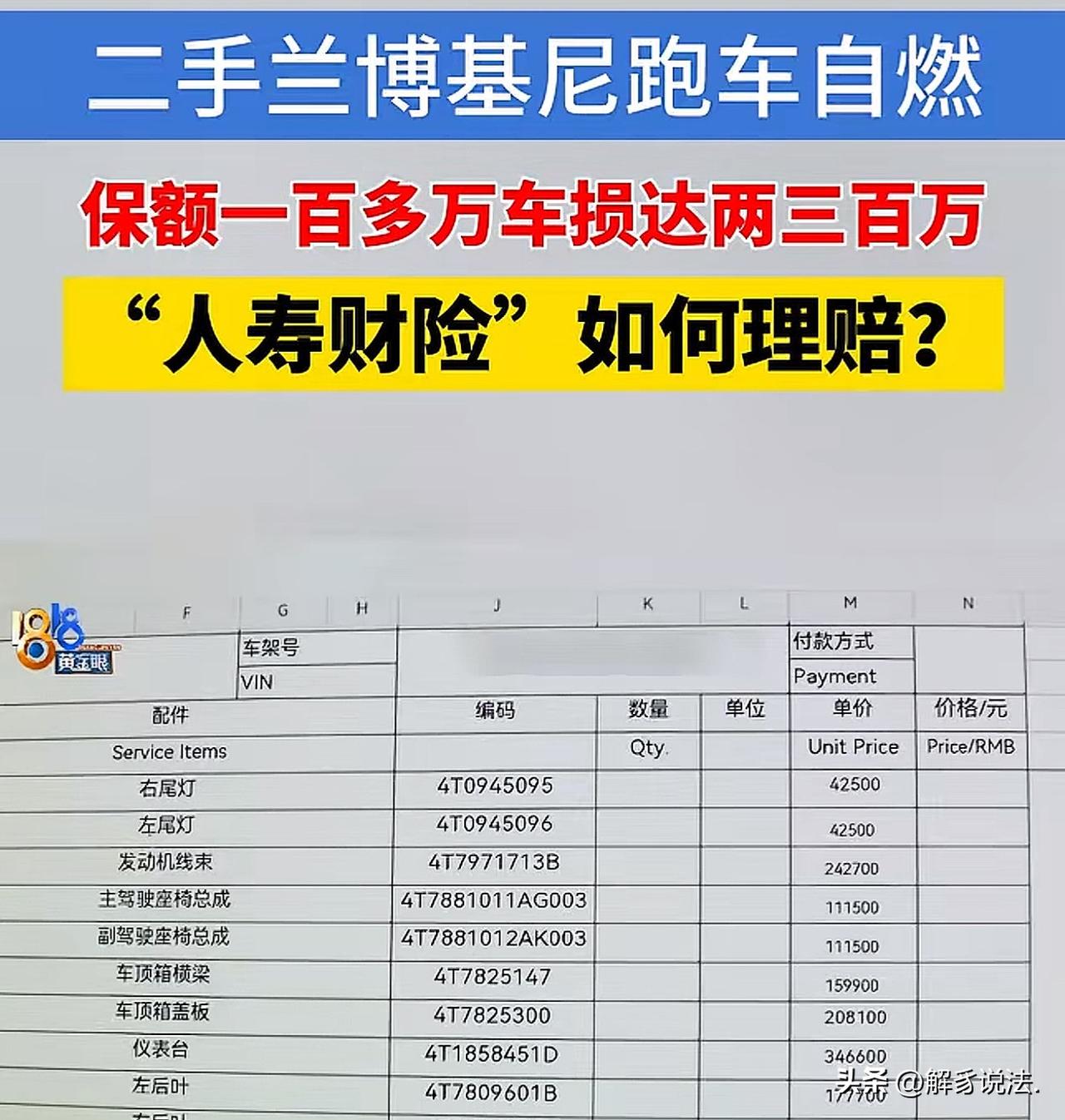

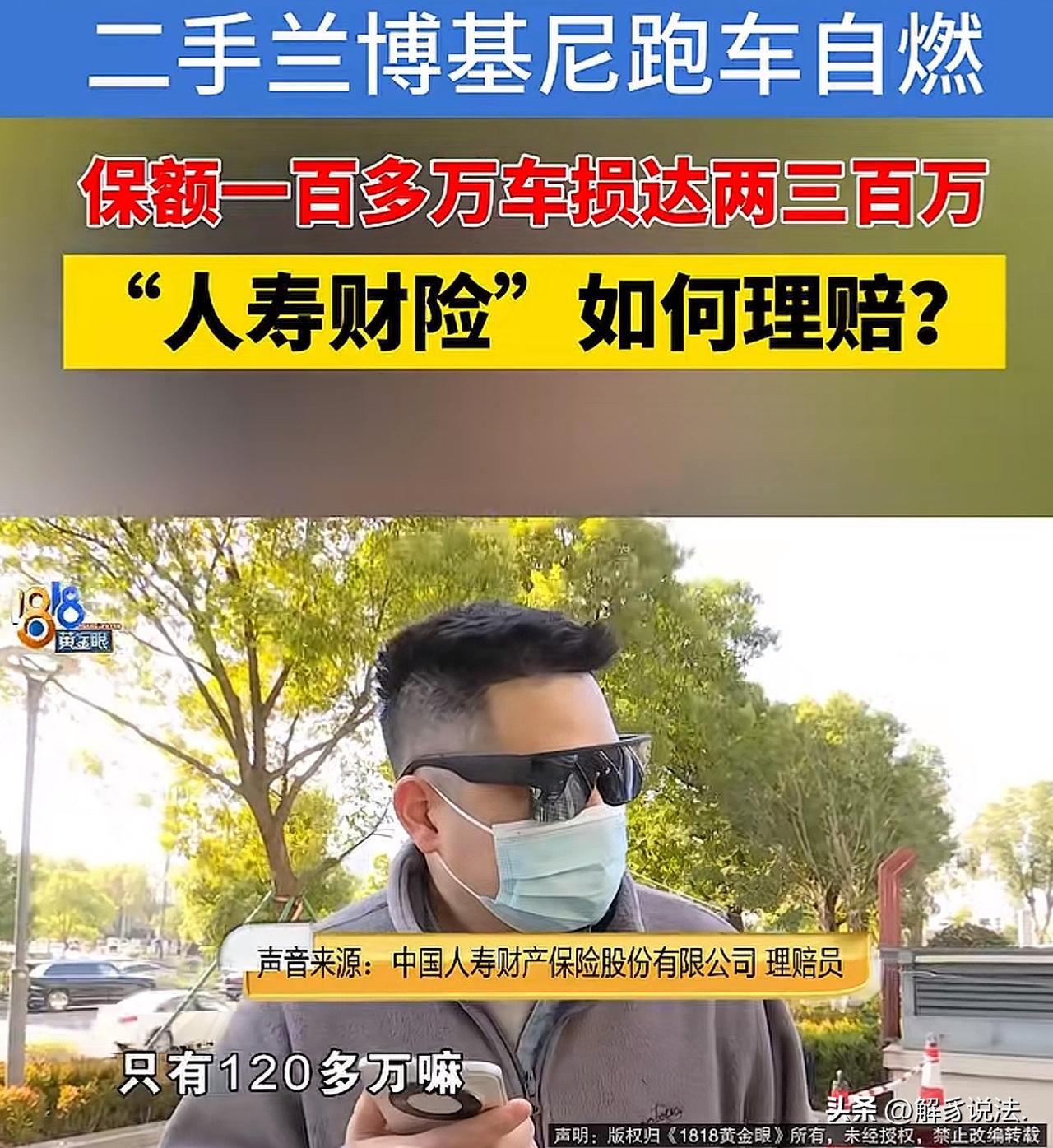

杭州,男子花235万买了一辆二手兰博基尼 。2年后,男子开车去三亚,朋友将车借走,去兜风。谁知,半路上车子发生自燃 ,维修费少说要两三百万。好在,男子给车子买了保险,可保额只有123万。保险公司提出按全损处理,最多赔偿给男子一百五六十万,可男子不干了,认为就算车子烧成这样,残值也能卖一百多万,要是接受保险公司的赔付,相当于自己只拿到三四十万的赔偿,这太亏了。他提出让保险公司能足额赔付,让他自己决定后续怎么维修、怎么处理车子。 2023年底,王先生在杭州汽车城花235万,购买了一辆二手兰博基尼敞篷跑车。 车子的初次登记日期是2021年。 2025年11假期,王先生开着这辆跑车去了海南三亚。 朋友将车借走,想开出去兜兜风、拍拍照。 谁也没料到,意外会突然发生。 当时朋友正开着车在市区行驶,车速不快,也就三四十码,车子后侧突然冒起了烟。 路边的路人看到后,赶紧上前提醒,还帮忙把火浇灭了。 王先生事后提供的视频显示,起火位置就在车辆后侧。 之后出具的火灾事故认定书明确,起火点是车辆后置发动机舱内的右侧高压油泵处。 车子自燃后彻底没法开了,从三亚拖回杭州后,就一直停着没维修。 王先生也打听了不少人,有人说豪车本身温度就高,可能是温度过高引发的自燃,可他自己也不是很确定具体原因。 看着受损的车子,王先生心疼不已,初步检查后发现,发动机以及全车的线路都得更换。 后来4S店给出了一份初步维修报价单,光是发动机总成、车身线束、仪表台这些配件的材料费加起来,就高达550多万,最低也得两三百万才能修好。 好在,这辆车子买了保险,但保险公司只愿意赔偿一百五六十万,王先生不能接受,找来媒体,帮自己讨要说法。 王先生告诉记者,第一年保费不仅不便宜,还额外加价3万,算下来花了小10万。 当时的保额大概在一百六七十万。 到了第二年,保费还是大几万,可保额却降了不少,只有123万左右。 这个数额和车子的维修费比起来,差得可不是一星半点。 自燃事故发生后,保险公司给出的理赔方案是赔付一百五六十万,这个方案王先生怎么都接受不了。 他认为自己花235万买车,才开了一年多,现在车子要修就得两三百万,保险公司赔一百多万,根本不够。 更让他觉得不合理的是,就算车子烧成这样,残值也能卖一百多万,要是接受保险公司的赔付,相当于自己只拿到三四十万的赔偿,这太亏了。 前前后后两年保费花了20万,到头来却是这个结果。 保险公司坚持按全损处理,可王先生不愿意,他希望保险公司能足额赔付,让他自己决定后续怎么维修、怎么处理车子。 王先生找对接的理赔员沟通,理赔员表示,保险金额只有123万多,公司的方案就是如此,毕竟车子还有残值,没法满足他足额赔付的要求。 《保险法》第55条规定:投保人和保险人约定保险标的的保险价值并在合同中载明的,保险标的发生损失时,以约定的保险价值为赔偿计算标准。投保人和保险人未约定保险标的的保险价值的,保险标的发生损失时,以保险事故发生时保险标的的实际价值为赔偿计算标准。保险金额不得超过保险价值。超过保险价值的,超过部分无效,保险人应当退还相应的保险费。保险金额低于保险价值的,除合同另有约定外,保险人按照保险金额与保险价值的比例承担赔偿保险金的责任。 王先生与保险公司未明确约定案涉车辆的保险价值,应按事故发生时车辆的实际价值计算赔偿。 保险公司以123万多的保额为上限按全损处理有法律依据,王先生要求足额赔付维修费缺乏直接法律支撑。 同时,车辆残值归属会影响最终赔偿金额,保险公司考虑残值并给出一百五六十万的赔付方案,有法律依据。 王先生若对车辆实际价值有异议,可申请第三方机构评估以确定合理赔偿基数。 《保险法》第14条规定:保险合同成立后,投保人按照约定交付保险费,保险人按照约定的时间开始承担保险责任。 王先生按约缴纳保费,保险公司应按合同约定承担保险责任。 本案中,保险合同约定的机动车损失保险金额为123万多,这是保险公司承担赔偿责任的上限。 王先生称两年保费花了20万却未获足额赔偿,本质是对保险合同中保险金额与赔偿范围的认知偏差。 保险合同是射幸合同,赔偿金额以合同约定的保险金额和实际损失为限,而非以保费多少或购车成本为标准。 若王先生认为保险公司在承保时未充分说明保额相关条款,可举证主张权利,但这并不改变合同约定的赔偿上限。