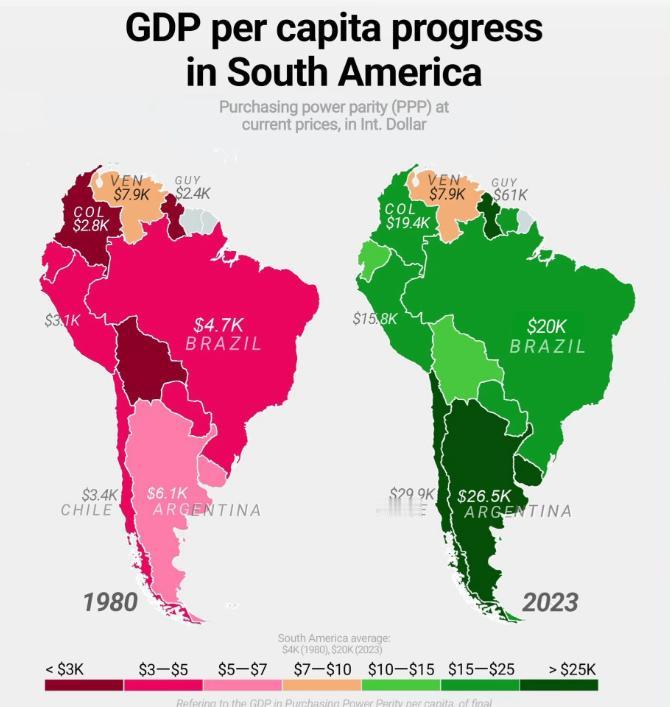

南美有两个国家的命运很有意思,一个是智利,一个是委内瑞拉。这两个国家都曾经经历过政治和经济的转型,但是两者最后的结果却是天差地别。 在讨论南美国家转型时,很多人爱纠结“选市场还是选计划”,但智利和委内瑞拉的经历恰恰说明,转型的成败,从来不是选一条“正确的路”就一劳永逸,更核心的是能不能搭建起一套“抗冲击体系”,毕竟这俩国家都握着一手好牌,最终差距悬殊,问题就出在“牌桌应变能力”上。 南美国家的转型,从一开始就不是在真空里进行的。全球资源定价权、国际资本流向这些外部变量,就像牌桌上的“隐形玩家”,随时能打乱节奏。而智利和委内瑞拉的核心差异,就是对这个“隐形玩家”的态度——一个学会了“借力控风险”,一个被牵着鼻子走。 委内瑞拉的起点其实并不差,作为全球已探明石油储量第一的国家,2012年前后石油出口带来的外汇收入占比就超过95%,靠这波红利,民生福利一度水涨船高。 但问题在于,它把“资源收益”当成了“永久饭票”,却没想着给这份收益加个“安全锁”。比如,石油产业的下游加工能力几乎为零,出口的全是原油,相当于把定价权完全交给了国际市场。 而且赚来的石油美元没有转化为可复制的生产能力,反而大多投入到短期福利支出,没去补工业、农业的短板。 2014年国际油价断崖式下跌,从每桶110美元跌到60美元以下,委内瑞拉的经济立刻就断了供血——不是石油不赚钱了,是它根本没有应对“价跌”的备选方案,连基本的粮食、药品都要靠进口,外汇一紧张,整个社会就陷入混乱。 反观智利,它手里的“王牌”是铜矿,全球铜矿储量占比超过19%,和委内瑞拉的石油一样,是妥妥的“资源硬通货”。 但智利没把铜矿当成“唯一依靠”,反而从2010年就开始搭建“资源收益缓冲机制”:成立铜矿稳定基金,把铜价上涨时的超额收益存起来,等到铜价下跌时,用基金补贴民生和产业升级。 同时,它没有把铜矿产业停留在“挖了就卖”的初级阶段,而是配套发展了铜矿加工、冶炼产业,甚至延伸出高端铜制品产业链,让资源收益能留在国内循环。 智利把资源带来的稳定收益,投入到了“制度韧性”建设上,比如完善的社会保障体系,2015年起推行的“全民医保升级计划”,降低了民生对经济波动的敏感度;还有灵活的市场经济调节机制,2018年全球贸易摩擦加剧时,智利迅速调整出口结构,扩大对亚洲市场的农产品、水果出口,对冲铜矿出口的压力。 很多人会把智利的成功归结为“选对了市场经济”,但其实它的关键是“给市场经济装了缓冲器”。 要知道,智利早年也经历过经济动荡,1982年债务危机时,GDP暴跌14.1%,失业率飙升到30%。但那次危机后,智利没有盲目照搬西方的自由市场模式,而是针对性地建立了财政纪律,规定政府财政赤字不能超过GDP的3%,同时保留了对核心资源产业的适度调控,避免资本无序扩张。 这种“有约束的市场”,让智利在后续的全球经济波动中,总能比周边国家更快恢复。 而委内瑞拉的问题,恰恰是“制度弹性不足”。在石油红利期,政府过度干预经济,把大量企业收归国有,却缺乏高效的管理机制,导致企业效率低下;同时,忽视了产业多元化,农业、制造业长期被边缘化,当石油经济受挫时,没有其他产业能顶上。 它的社会政策完全依赖石油收入,没有建立起可持续的福利体系,一旦收入减少,福利缩水就引发社会动荡,进而影响政治稳定,形成恶性循环。 美国的霸权影响在这两个国家的转型中,呈现出不同的作用形式,这也打破了“美国直接干预决定一切”的老生常谈。 对于智利,美国更多是通过国际资本流动、贸易规则来施加影响。比如智利加入亚太经合组织后,美国通过推动双边自贸协定,引导智利的资源出口方向,但智利通过多元化的贸易伙伴,降低了对美国市场的依赖。 而委内瑞拉则因为石油出口直接冲击了美国的能源利益,遭到了长期的经济制裁,这进一步加剧了它的经济困境,但根源还是在于自身经济结构的脆弱,让外部制裁有了可乘之机。 智利的成功不在于选了市场经济,而在于它让市场经济适配了自身的资源禀赋和社会需求;委内瑞拉的困境也不在于依赖石油,而在于没有为石油经济构建起抗风险的“安全网”。 说到底,智利和委内瑞拉的转型故事,给所有发展中国家提了个新醒:发展从来不是一条直线,转型也没有标准答案。