12月下旬以来,近月合约再度反弹,一方面是因下游深加工及饲料企业为节日备货,带动现货价格走强,另一方面2601合约逐步进入交割月,期现回归驱动,带近月合约反弹。

无论从基层在过年之前需要变现或者担忧节后天气变化,地趴粮会集中抛售,还是深加工或者饲料企业需要春节前备货,春节之前,都是市场购销旺季。现阶段购销进入相持阶段,因基层在现货价格坚挺的范围下,惜售情绪较强,加上中下游库存并不高,有补库刚需,而进口,国产陈玉米以及小麦的拍卖很多溢价成交,反应供应市场存在较强采购需求,因此拍卖的利空情绪并不兑现,春节前的基层的抛售并未形成,现货市场购销的主动权偏向上游。但基于国外玉米供需宽松以及进口临储陈玉米需要出库,供需整体并不存在较大的缺口,因此市场上下游对玉米价格并不存在过高的期待,市场出现追涨囤货的概率不大。因现阶段的拍卖量对目前市场供应量影响有限,因此拍卖的消息更多是情绪影响,正常情况下,一般到4月之后,替代品的的拍卖量才会对市场供需有一定的影响。

整体来看,基于中下游库存并不高,天气以及情绪并不刺激基层卖粮热情,因此现货供需整体维持偏紧节奏,在近月期货维持贴水的情况下,即使有春节前抛售预期,但跌破12月低点概率不大,而在替代品相对充足以及进口利润较大的情况下,上方空间较大情绪抑制,过度上涨空间不大,整体来区间震荡额为主,价格重心上移。

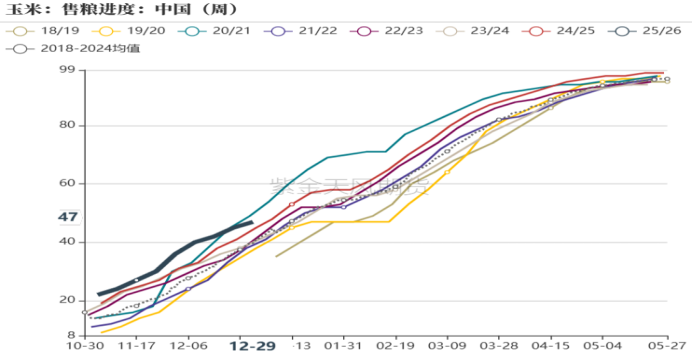

1销售进度环比进一步变慢

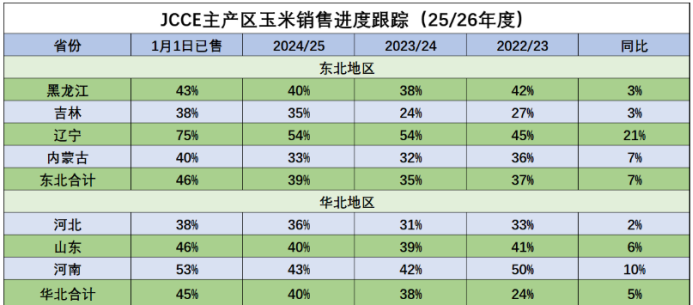

截止到12月29日,国内玉米售粮进度为47%,周度环比增加2%,同比增加2%;华北地区售粮进度为42%,环比增加2%,同比减少1%;东北地区售粮进度为46%,环比增加2%,同比增加6%,从数据上来看,2025/26年度售粮进度同比快于去年,但东北地区因今年丰产,实际销售进度并不比去年快。本年度整体售粮进度快于往年,主要是前期华北因凉嗮被迫卖粮,以及11月华北,华东去东北“抢粮”,导致中下游企业备货积极,提价收购,因此销售进度快于去年同期,但进入12月以后因现货价格坚挺,基层惜售情绪增加,加上玉米深加工企业低位补充库存完成,供需进入相持阶段,在购销都比较谨慎的情况下,12月以来售粮进度环比增幅变缓,低于往年平均水平。今年春节时间相对延后,加上基层低价惜售情绪较强,尽管年前地趴粮仍将持续上市,但市场面临的集中供应压力可能不及此前预期。

图1:玉米销售进度

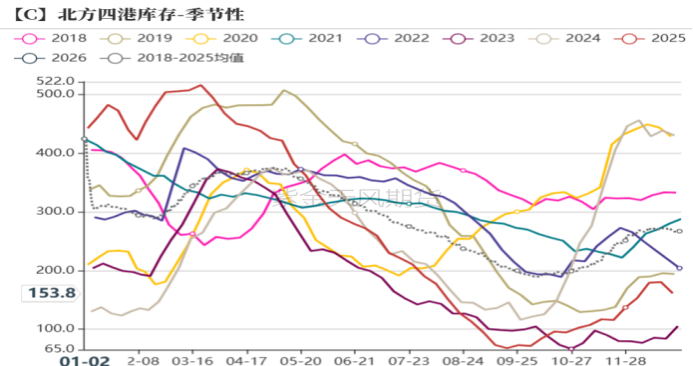

2港口库存分析

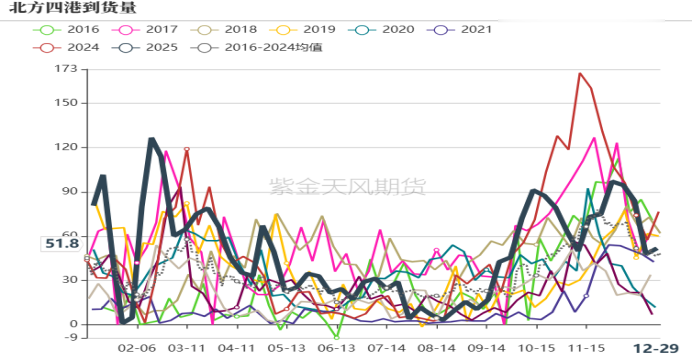

12月中旬因受东北雨雪天气影响,玉米到港量下降,月底中下游企业因节日有备货需求,再度提价收购,到港量触底反弹,本周集港量继续逐步回升。12月中旬以来因执行前期订单,北方港口发运需求维持相对高位,港口库存整体呈现下降趋势。截至12月29日,北方四港库存合计153.8万吨,周度环比下降8万吨左右,虽远低于2024年同期,但高于2023年水平。

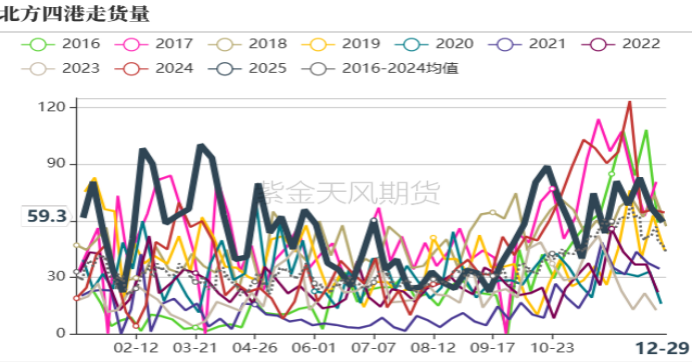

基于前期执行合同持续兑现,北粮持续南运,在销区备货情绪一般的情况下,12月以来南方港口库存环比持续增加,截止到2026年1月2日,广东内贸玉米库存47万吨,周度环比8.2万吨,同比减少75.61%,外贸库存29.4万吨,周度环比增加3万吨,因南方库存逐步增加,供应偏紧程度缓解,因此12月中旬以来,玉米现货价格回调幅度大于北方港口,南北港口利润倒挂。

整体来看,随着春节临近,市场购销进入阶段性旺季,北方集港以及下海量或将环比继续增加,而库存整体以震荡为主,在南方港口库存逐步累积,偏紧程度缓解,加上进口玉米逐步到港,在利润倒挂的情况下,预期南方港口以及销区采购热情或将下降,但继续南北方港口同比库存偏低,加上春节前备货刚需,因此出现供应过剩的概率较小。

图2:玉米港口库存以及港运量

3替代品分析

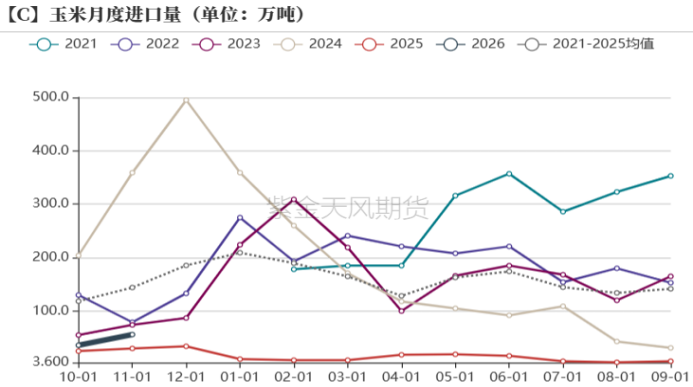

2025年11月玉米进口量55.5万吨,环比增55.5%,同比增87%。11月玉米进口量同比及环比均大幅增加,进口国主要是巴西,11月-次年1月巴西玉米到港量预期在150-200万吨之间,但这个进口量还在进口配额内,暂不对国内玉米供需产生较大影响,但目前全球玉米的供需整体呈现宽松状态,加上南美新季玉米仍以无论1%关税的巴西及阿根廷玉米,或者11%关税的美玉米进口利润都比较丰厚,若现货价格上涨超预期,或者不可控,不排除国内大幅增加国外进口。

目前除了进口玉米影响外,其次就是玉米及拍卖情绪,12月中旬玉米有两次拍卖,但基本都全部成交,元旦之后进口玉米拍卖虽然溢价程度有所下降,但基本都是100%成交,陈玉米拍卖方面,内蒙古地区投放的玉米也高溢价100%成交,此外临储小麦在1月7日开始拍卖,但定向拍给面粉厂,后续若陈小麦低价成交,不排除应用到饲料方面。另外市场早些时候传闻东北有240万吨调节性储备玉米拍卖。目前市场的利空情绪主要是玉米拍卖,但从实际成交量以及成交价格来看,市场玉米供应还是略显紧缺的,况且玉米拍卖量对于目前新玉米供应量占比很小,因此玉米或者小麦拍卖主要是影响情绪,不过从国家拍卖的次数以及数量,可以看出国家对当前现货价格的态度。

图3:玉米月度进口量

4下游需求分析

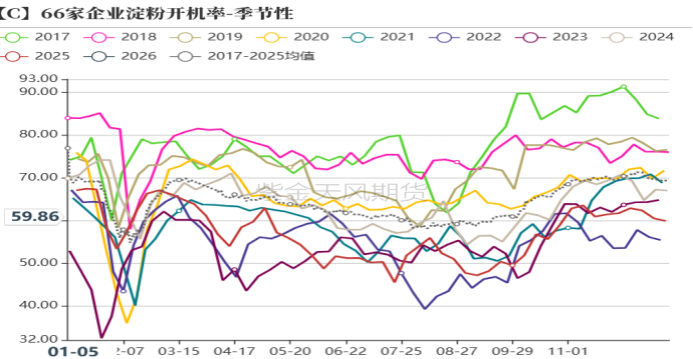

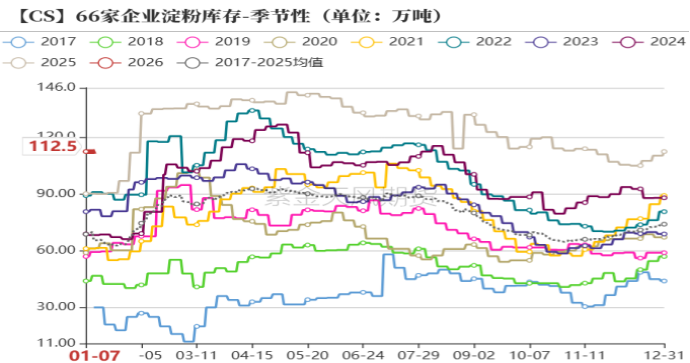

截止到1月5日,玉米深加工下游的主要两大产品淀粉和酒精的开机率分别为59.8%和62%,环比分别降低1.1个百分点和2个百分点,同比分别降低6个百分点和3个百分点,但加工量同比来看仍维持高位。从利润角度来看,因12月玉米价格整体维持高位,较去年同期高50元/吨左右,在采购成本增加以及生产利润下滑的情况下,深加工企业开机率在12月以来持续震荡下滑。库存方面,淀粉企业玉米库存环比持续增加,但同比低于去年以及近几年平均水平,但淀粉库存在近几年同期最高水平。因生产利润的下滑,目前深加工企业采购以及囤货意愿并不强,从往年规律来看,在春节之前半个月,属于深加工企业备货期,玉米库存仍呈现快速增加的趋势,但若春节前基层惜售,深加工企业或在保有安全库存后,等节后再根据行情备货。

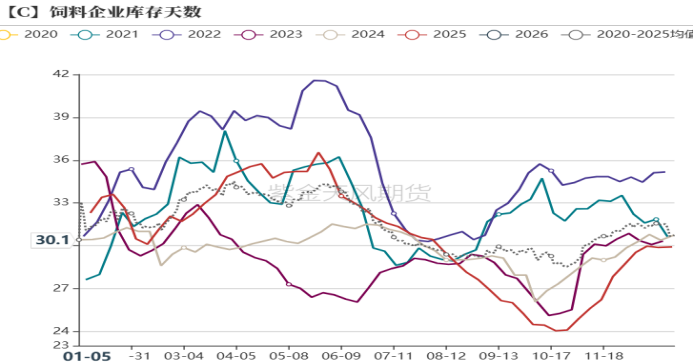

进入1月,鸡蛋以及生猪等畜禽产品现货价格震荡反弹,市场悲观情绪有所缓解,补栏情绪以及信心有所回暖,仔猪以及鸡苗价格企稳反弹,因此在冬季没有疫情较大程度干扰下,饲料需求在今年整体依然保持强劲。但生猪以及鸡蛋鸡蛋的养殖利润现阶段处在盈亏边缘或者微盈阶段,在经过2025年下半年的亏损,养殖端现金流相对较为紧张,饲料原料更多保持安全库存为主,或者锁定远期价格,建立虚拟库存为主,因此12月中旬以来,饲料企业基本维持30天库存左右。

整体来看,无论深加工企业还是饲料企业主要是保持安全库存为主,对未来行情并不十分看好,多数随行就市。

图5:深加工企业开机率及库存

图6:饲料库存