长盈精密,目标2年狂赚420亿!

2025年12月20日,长盈精密连发公告,推出第六期员工持股计划及2025年股权激励计划。

公司这次双激励计划合计覆盖901人,从董事高管到技术骨干通通包含在内,所涉规模达到1718万股。这就让不少人感叹,在长盈精密做个中高层小领导,是真的爽。

但如果细看这双激励计划的行权条件的话,就会发现事情并没有那么简单。

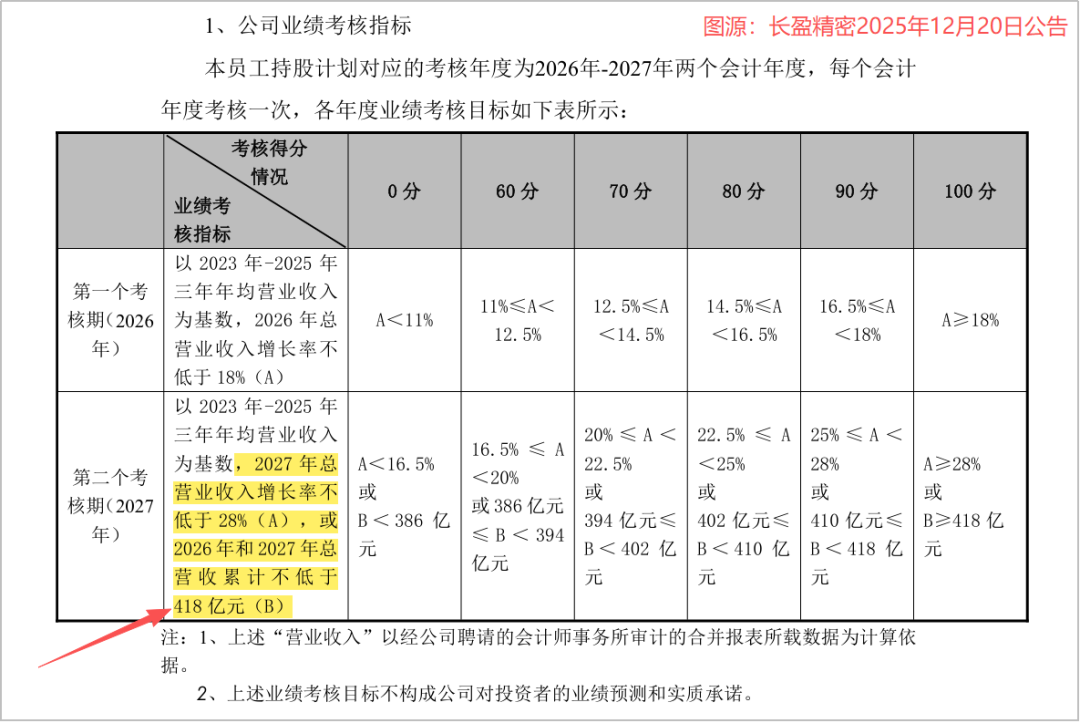

长盈精密规定,只有2027年的营收增长率达到28%,或者2026年和2027年总营收累计达到418亿元时,这双激励计划才能全部兑现。

这也就相当于,长盈精密这两年的营收都要拉到200亿元左右。

要知道,截至2024年,公司营收从未突破过200亿元大关,其同比增长率达到25%的年份,也是少之又少。这就意味着,要兑现这一股权双激励计划,长盈精密就必须实现自我突破。

到了2026年,长盈精密就已经成立25年了,是实打实的消费电子老将,早就过了可以高速猛冲的“年纪”。

那么,它放出这么一份股权双激励计划,是单纯给员工画大饼,还是其背后真的“另有隐情”?

整体业绩稳中有进

想要探究长盈精密这未来的营收目标有无实现的可能,首先要看的,就是它现在的业绩情况。

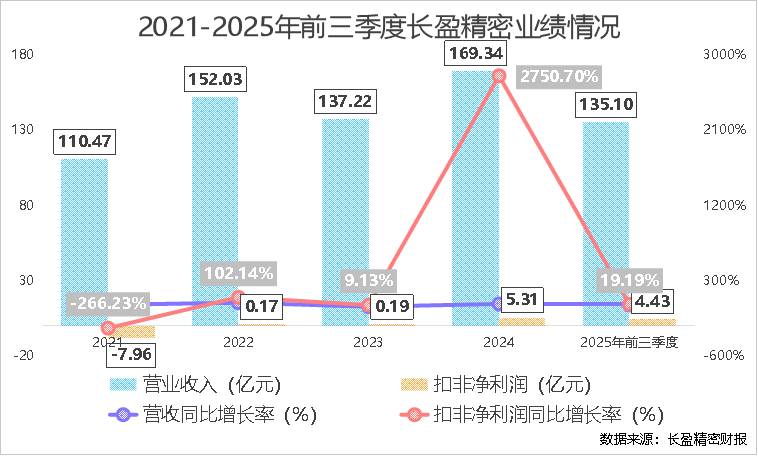

2025年前三季度,公司实现营收135.10亿元,同比增长了11.68%;净利润为4.68亿元,同比下降了21.25%。

营收有所上升,净利润反而下降了,这种“增收不增利”的现象,好像暗示着着长盈精密的营收增长很难持续下去。

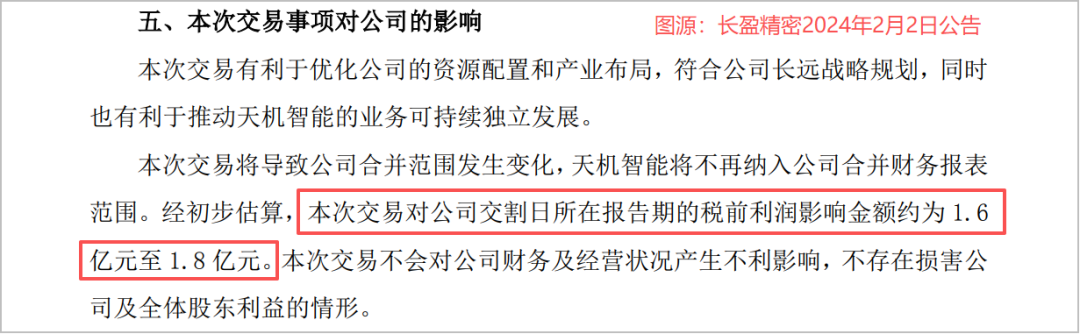

然而深入分析就会发现,长盈精密在2024年同期,处置了子公司天机智能30%的股权,产生了1.6—1.8亿元投资收益。这才让其净利润受到了高基数的影响,呈现出负增长的局面。

因此,其扣非净利润更能反映公司真实的经营情况。

自2022年以来,公司的扣非净利润持续保持高速增长。2025年前三季度,其扣非净利润达到4.43亿元高值,同比增长19.19%。

可见,长盈精密并非大众认为的那样增收不增利,而是妥妥的“量利齐增”,反映了其较高的营收质量,这就为公司营收的持续增长奠定了坚实的基础。

不仅如此,公司的盈利能力也在不断改善,为其营收的持续增长保驾护航。

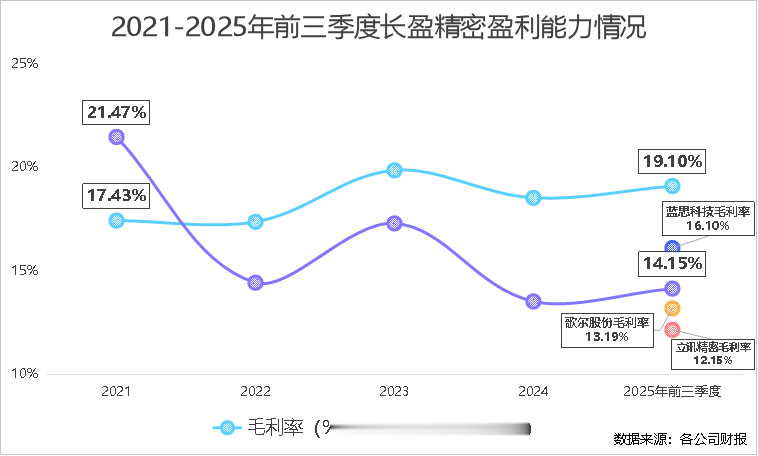

这几年,长盈精密深耕成本控制工作,取得显著成果,公司毛利率呈现明显的上升趋势。

2025年前三季度,长盈精密的毛利率为19.10%,创历史新高,比立讯精密、蓝思科技以及歌尔股份,都要高出3个百分点以上。

与此同时,长盈精密对于期间费用的控制,也显得越来越游刃有余。公司的期间费用率从2021年的21.47%,直降到了2025年前三季度的14.15%。

可见,长盈精密现在的业绩情况,可以用一个“稳”字来概括。

而正如前面所说,对于现在的长盈精密来说,要实现“2年狂赚420亿”这一目标,光一个稳固的基本盘是远远不够的。它需要的,是在成立的第25年头,突破自我,站上一个全新的高度。

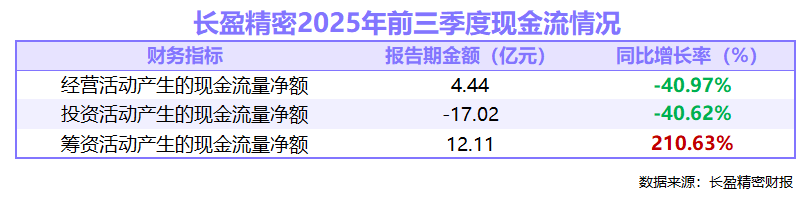

长盈精密谋求突破的激进态度,就藏在其现金流情况中。

2025年前三季度,长盈精密经营活动、投资活动产生的现金流量净额分别为4.44亿元、-17.02亿元,同比下滑40.97%、40.62%;筹资活动产生的现金流净额为12.11亿元,同比激增210.63%。

这种“两降一增”的现金流结构是一个公司正处于激进扩张期的典型表现。

那么,长盈精密具体是在哪些方面“激进扩张中”呢?

老本行谋新增长

让我们先着眼于长盈精密的老本行消费电子业务,看看它在这上面有了什么大动作,谋了什么新突破、新增长。

要说长盈精密的消费电子,首先要提的,还是它和苹果之间的关系。

2012年,长盈精密靠着给Mac提供金属件,成功打入苹果供应链。如今,它也和大多数果链企业一样,正“卯足了劲儿”地要降低对苹果的依赖程度。

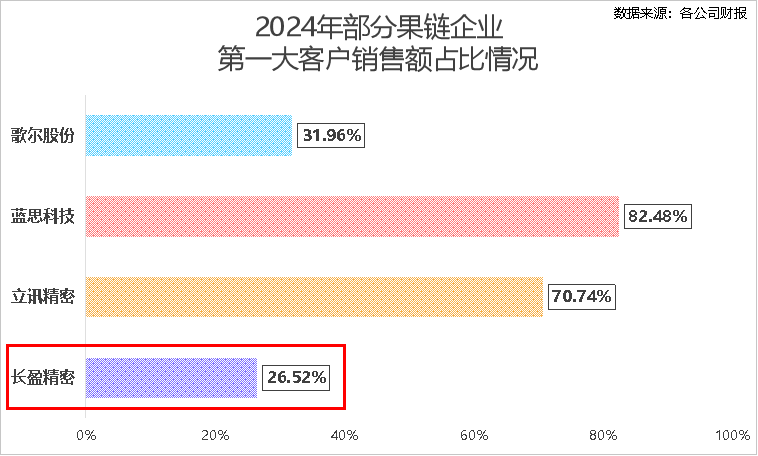

在众多力图摆脱苹果制约的果链龙头中,长盈精密所取得的成果,绝对是数一数二的。

2024年,长盈精密从苹果获得的收入在总营收中占了26.52%,比上一年下降了1.20个百分点,远低于蓝思科技、歌尔股份以及立讯精密这些老牌果链企业。

这得益于其日渐多元的客户矩阵。这几年的长盈精密,通过采用深度参与客户的高端创新项目,与三星、华为、小米、Meta等全球头部品牌建立了合作关系。

我们不妨以其钛合金结构件以及纤维材料的研发为例。

钛合金因硬度高、抗菌性强,成为众多安卓客户的新选择。2023年10月底,长盈精密针对安卓客户的智能手机钛合金结构件项目,顺利实现量产,成功打入三星GalaxyS24Ultra高端机型供应链。

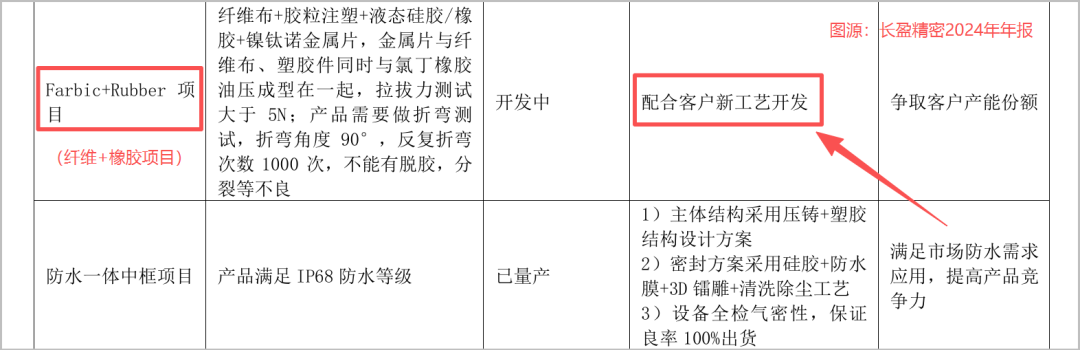

此外,纤维材料因质量轻、机械强度高,符合可穿戴类智能终端产品对结构材料的需求。

长盈精密在其2023年年报中明确表示,公司已具备了纤维材料的生产、加工能力,并配合大客户进行了项目开发并成功送样。2024年,公司还为了进一步配合客户新工艺的开发,开启了纤维+橡胶研发项目。

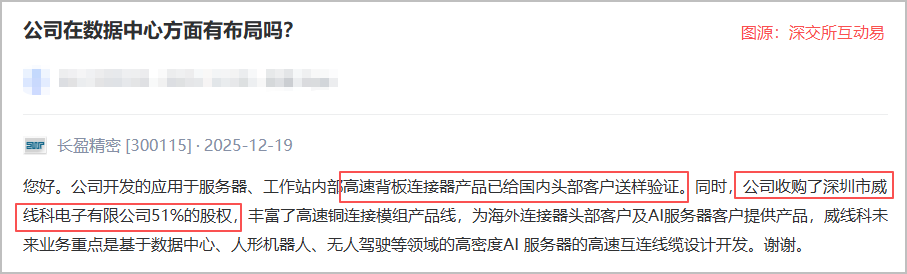

与此同时,长盈精密还同步大力布局AI算力。

2025年4月18日,长盈精密决定以1.02亿元收购深圳威线科51%股权,以丰富公司高速铜连接模组产品线,为海外连接器头部客户及AI服务器客户提供产品。

此外,2025年12月19日,长盈精密在投资者互动平台表示,公司开发了应用于服务器、工作站内部的高速背板连接器产品,并已经给国内头部客户送样验证。

可见,在消费电子这一老本行上,长盈精密正为了摆脱对苹果的依赖,在客户矩阵以及AI算力领域进行着“大肆扩张”,这无疑将为其营收上的自我突破添上一把“旺火”。

新能源立起第二支柱机器人叩响第三极

除了消费电子外,长盈精密为了谋求大突破,还积极布局了新能源和机器人赛道。

一方面,新能源业务可以说是长盈精密这几年最成功的战略拓展。

2017年,长盈精密成为特斯拉新能源汽车零部件供应商。2020年,公司募资9亿元,在上海临港建造工厂,就近服务特斯拉。

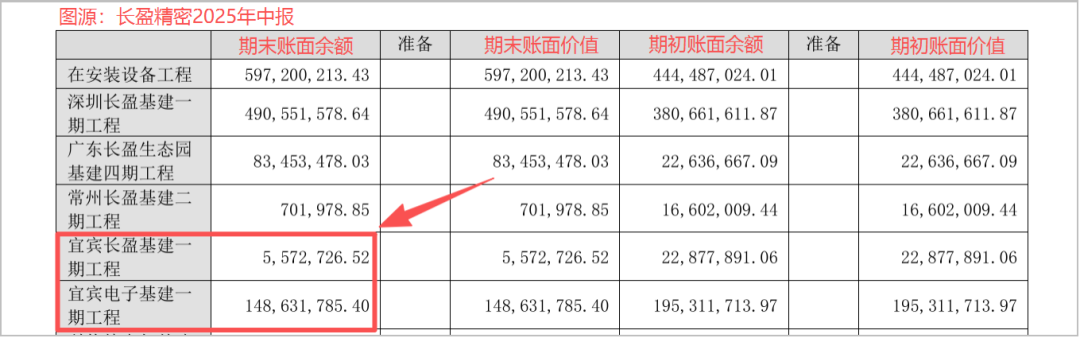

此外,公司还给“电池一哥”宁德时代供应动力电池及储能电池结构件产品,并在宜宾、宁德建立新能源生产基地,就近供应宁德时代。

截止2025年二季度末,公司在宜宾仍有1.54亿元在建工程,用于新能源业务产能的扩张。

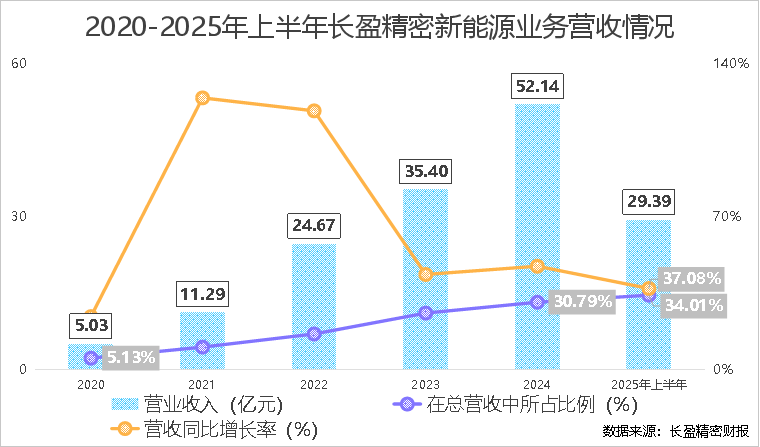

长盈精密在新能源产能上的大规模投建,让公司的这一业务的营收,实现了飙升。

其新能源业务的营收从2020年的5.03亿元,一路高歌猛进,到2024年达到了52.14亿元高值,短短5年间,翻了10倍还要多;其在总营收中所占的比例也从5.13%飙升到了30.79%。

2025年上半年,长盈精密新能源业务实现营收29.39亿元,同比增长了37.08%,其在总营收中占了34.01%,比2024年还多了3.22个百分点,成为当之无愧的“第二增长支柱”。

另一方面,人形机器人已经成为了长盈精密极具增长潜力的“第三极”。

2024年,长盈精密成立全资子公司长盈机器人,为特斯拉以及FigureAI提供关节、轴承、传感器等关键零部件。2025年2月,它又增资国森科,拓展至谐波减速器。

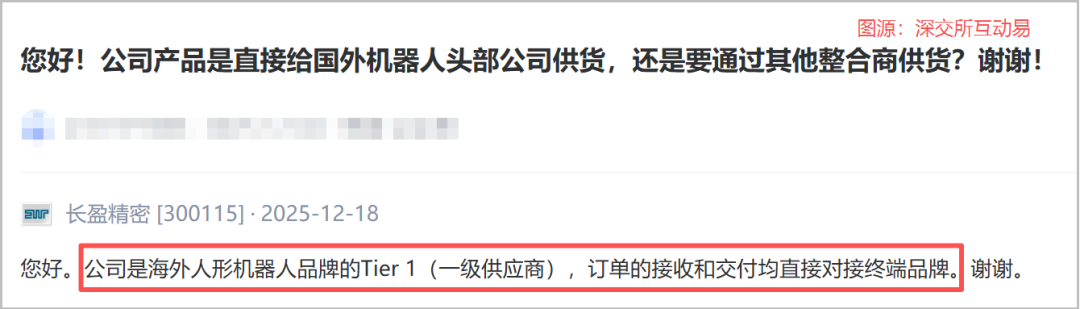

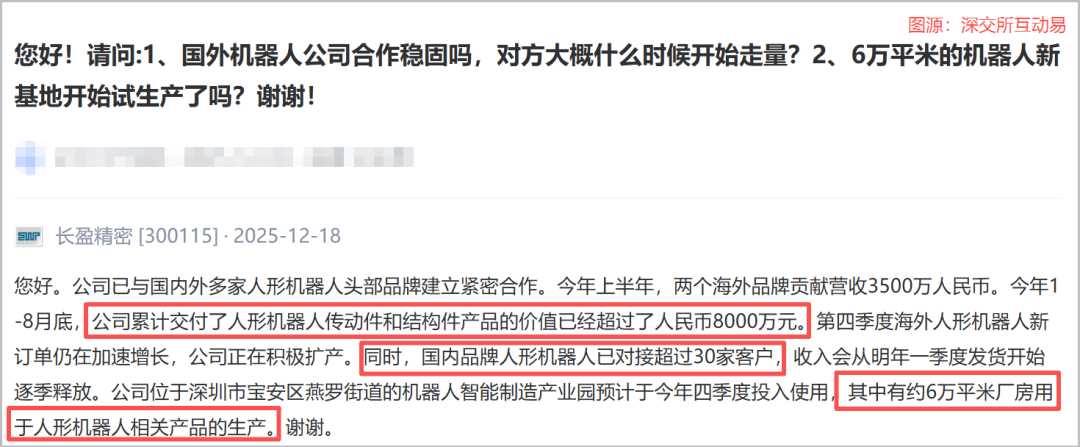

截止2025年12月18日,长盈精密对接的国内品牌人形机器人公司已超过30家;它还自信表示,已经成海外人形机器人品牌的Tier1,订单的接收和交付均直接对接终端品牌。

此外,公司位于深圳市的机器人智能制造产业园已在2025年第四季度投入使用,其中约有6万平方米的厂房用于人形机器人相关产品生产。

据长盈精密透露,2025年1-8月底,公司交付的人形机器人传动件及结构件产品的累计价值已超过8000万元。

要知道,其机器人业务2024年全年实现的营收仅1143.89万元。也就是说,长盈精密的这一业务的营收,在1年的时间里增长了近8倍。

可见,无论是新能源业务还是人形机器人业务,都在给长盈精密实现“2年爽赚420亿元”的目标赋能,这就让它最新发布的股权双激励计划并非不着调的大饼。

新的一年已经到来,成立25年的长盈精密,也将开启新一轮的冲刺。

公司在持续深耕消费电子老本行的同时,大力押注新能源和人形机器人两大新赛道,为冲击“2年狂赚420亿”的目标积蓄动力。

看似激进的员工持股和股权激励计划,并非遥不可及的“大饼”,而是长盈精密基于三大领域布局的明确规划。前路固有重重挑战,但突破的苗头已然显现。