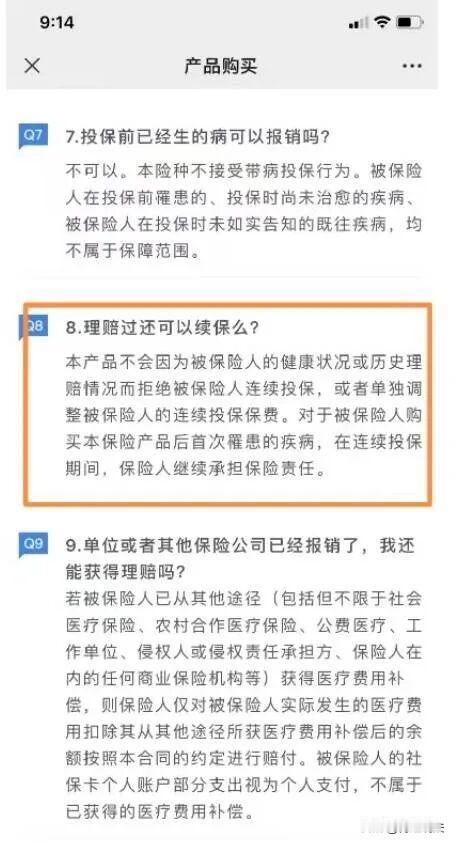

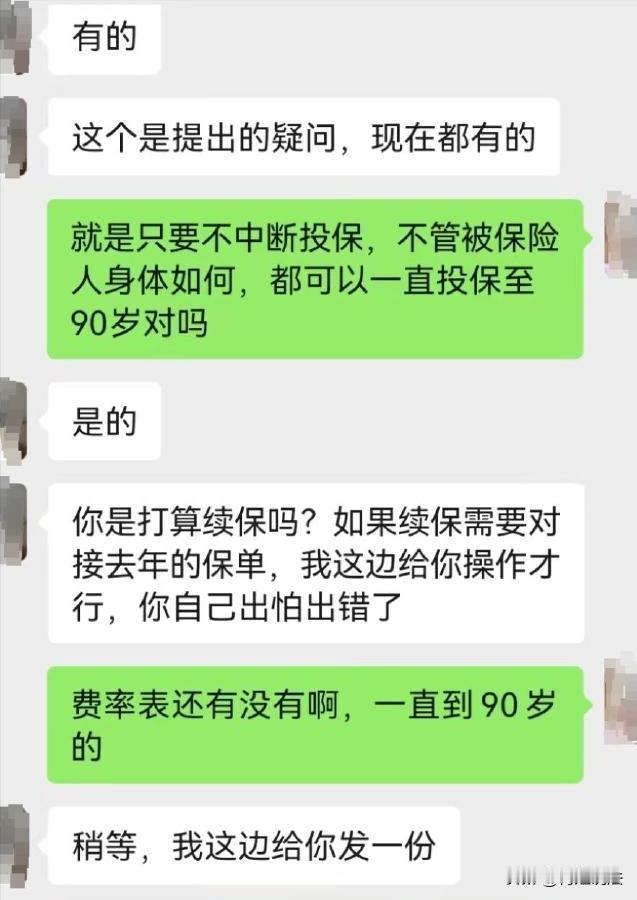

湖北武汉,男子赵龙连续5年买了某医疗险,当初宣传生病也能续保到99岁,可他在确诊肾 衰 竭 理赔后,2024年续保申请竟被直接驳回,保险公司一句“不想续了”让赵龙难以接受,这戳中了无数投保人的痛点。 (来源:大道新闻) 据悉,赵龙2019年在某保险湖北分公司工作时,公司推广某款医疗险,宣传28天婴儿到65岁能投,最高600万保额,还称不管后续生病理赔都能续保到99岁。 赵龙自己买了,还推荐亲友。即便离职,他也每年续保,每年保费400多元。 2021年,赵龙被确诊为肾衰竭,这对他的生活来说,无疑是个沉重的打击。 不过,好在他之前买了款医疗险,在提交理赔申请后,顺利获得了理赔款。 而且,之后续保也十分顺利,每年都能正常续保。 在2021年到2024年这几年间,赵龙因为肾衰竭多次进行理赔,每一次理赔申请都通过了审核。 他心里一直担心续保的问题,毕竟自己的身体状况不好,要是不能续保,以后的治疗费用可就成了大问题。 所以,他多次询问工作人员续保的事情,每次得到的答复都是肯定的,这让他稍微安心了一些。 可到了2024年续保的时候,意外发生了。 赵龙在系统上操作续保,先是被提示重复投保,他觉得很奇怪,自己每年都是正常续保,怎么会重复投保呢? 他赶紧联系工作人员,工作人员却称他带病投保。 之后,某保险湖北分公司直接拒绝了他的续保申请,而且连个合理的理由都没给。 赵龙怎么也想不明白,自己之前一直正常续保,也多次理赔成功,现在怎么就被拒绝续保了呢? 他觉得保险公司这种做法太不合理了,宣传的时候说能续保到99岁,现在却出尔反尔。 他多次和保险公司沟通,希望能得到一个合理的解释和解决方案,但都没有结果。 到了2025年,赵龙实在没办法了,他向监管局进行了投诉,希望能得到监管部门的帮助。 同时,他也提起诉讼,希望通过法律途径来维护自己的合法权益。 他觉得,自己作为投保人,按照合同约定缴纳了保费,保险公司就应该履行承诺,不能随意拒绝续保。 在法庭上,赵龙认为,保险公司宣传的时候明确表示不管后续生病理赔都能续保到99岁,自己就是基于这个宣传才买的保险,而且之前也一直正常续保,现在保险公司拒绝续保,属于违约行为。 保险方却认为,宣传内容并不等同于法律上的保证续保承诺,一直投保只是意味着投保人能够持续提交续保申请,但保证续保是要求保险公司必须无条件为投保人续保,他们拒绝续保,是公司根据自身经营情况和风险评估做出的自主决定。 这就出现了一个关键问题,保险公司的宣传和实际履行之间,到底存在怎样的法律关系呢? 保险公司的宣传行为,是否构成了对投保人的有效承诺呢? 这就涉及到法律上对于保险合同条款的解释和认定了。 根据保险法相关规定,保险合同是投保人与保险人约定保险权利义务关系的协议。保险公司的宣传资料在一定程度上可以视为要约邀请,但如果宣传内容具体明确,且对投保人是否订立合同有重大影响的,可以视为要约。 当时,保险宣传不管后续生病理赔都能续保到99岁,这个宣传内容比较具体明确,而且对赵龙是否购买该保险起到了关键作用。 从法律角度来说,这有可能被认定为一种要约。 赵龙买保险的行为则可以视为承诺,双方之间的保险合同关系成立。 保险公司拒绝续保的行为,是否合法呢? 如果宣传内容构成了合同的一部分,那么,保险公司就应该按照约定履行续保义务。 最终,法院一审驳回赵龙诉求,赵龙已上诉。 法院一审驳回赵龙的诉求,这是为什么呢? 原来,法院审理认为,虽然宣传有相关内容,但并没有在正式的保险合同条款中明确写明保证续保,一直投保只是持续提交申请,保证续保才是无条件续保。 所以,保险拒绝续保属于公司自主决定,不构成违约。 保险公司的宣传行为,就不受法律约束了吗? 其实,不是这样的。 保险公司的宣传行为如果存在误导消费者的情况,可能会受到监管部门的处罚。 而且,如果因为宣传不当给投保人造成了损失,投保人也可以要求保险公司承担相应的赔偿责任。 目前,赵龙已经上诉,案件还在进一步审理中。保险方也表示尊重法院的判决。 很多投保人在买保险的时候,往往都是基于保险公司的宣传内容。 如果保险公司的宣传和实际履行不一致,就会严重损害投保人的利益。 那么,投保人在买保险的时候应该如何保护自己的权益呢? 投保人在买保险前,一定要仔细阅读保险合同条款,不要只看宣传资料。 宣传资料可能会有一些模糊或者夸大的内容,而合同条款才是具有法律效力的。 如果对保险合同条款有疑问,要及时向保险公司工作人员咨询清楚,确保自己理解合同内容。 如果发现保险公司存在虚假宣传或者违约行为,要及时向监管部门投诉或者通过法律途径维护自己的权益。