01、机构资金持续布局主动量化

这几年,主动量化投资的风挺大。

在AI技术不断突破的今天,这种“人机结合”,1+1>2的新型投资策略正在成为一股新力量不断崛起。

尤其在今年这种板块轮动迅速、行业与个股涨跌分化极致的结构性行情下,主动量化基金展现出“穿越市场、穿越周期”的投资优势——更持续、更稳定的创造超额回报,风险控制还做得比较好。

当前,包括机构在内的“耐心资本”正在大手笔陆续布局主动量化基金。

Wind数据显示,截至到三季度末,全市场292只主动量化基金(合并份额)合计份额为805亿份,较去年年末增长了27%(170亿份),尤其二季度开始,份额增长更为强劲,单季就增长了144亿份。

另外,从持有人结构,我们看到,近5年时间里,机构投资者从来都是大买家。由于三季报未公布持有人结构,以2025年中报披露为例,在661亿基金份额中,机构投资者占了465亿份,占比高达70%。

与此同时,相较去年年末,仅上半年,机构资金就增多了116亿份。

真金白金买进去只说明一点,持续看好“主动量化”。

那么我很好奇,在这292只主动量化基金中,机构资金都买了谁?

图:近5年主动量化基金份额变化

数据来源Wind,时间截至2025.9.30

02、业绩驱动,机构更偏爱谁

市场上有几只名气较大、热度较高的主动量化基金,分别是:国金量化多因子、华安事件驱动量化策略、中信保诚多策略、招商成长量化选股、博道远航、广发量化多因子等,这几只基金,规模都在30亿以上,足以看出市场的认可度。

但到了2季度,我们看到些许变化,以机构持有份额来说(含AC份额)前10的基金为例,超过10亿份以上的,只有两只——博道远航(AC类合计13.88亿份)和华安事件驱动量化策略(AC类合计11.10亿份)。

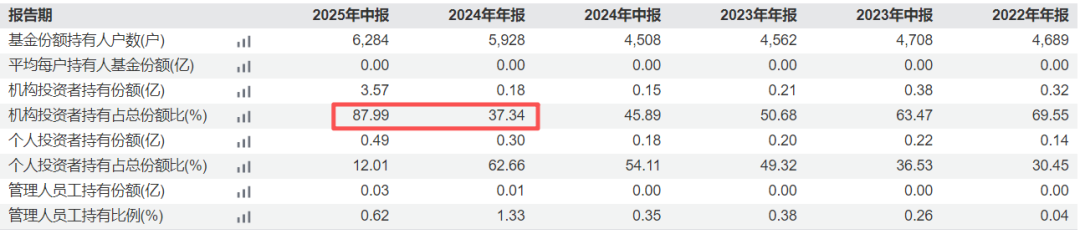

从持有比例来看,相较之下,华安事件驱动量化策略的机构投资者持有比例更高,其中A类87.69%,C类98.19%(C类的个人投资者仅占1.81%)。

图:华安事件驱动量化策略A持有人结构

数据来源Wind,截至2025.6.30,基金中报

图:华安事件驱动量化策略C持有人结构

数据来源Wind,截至2025.6.30,基金中报

由于华安事件驱动量化策略2季度期末基金净值(A类2.02元/C类2.00元)比博道远航(A类1.46元/C类1.42元)要高一点,从持有规模这个层面来说,机构持有华安事件驱动量化策略的资金规模是最多的,达22.27亿。

换句话说,因为华安事件驱动量化策略的收益更多,使得机构的持有规模变得更大。

图:2025年Q2机构持有规模前十的主动量化基金

数据来源wind,基金中期报告

另外,值得一提的是,该基金自2020年张序管理以来,机构投资者占比长期超过50%,24年下半年以来更是加大投资力度。

从2025年中期报告来看,华安事件驱动量化策略总份额达11.72亿份,较上期(5.84亿份)增长100.68%,期末净资产达23.52亿,较上期(11.36亿)增长了107.04%,这也显示出资金特别是机构资金的强劲流入。

到三季度末,该基金管理规模继续增长到47.22亿,单季增长23.7亿。

通常,被机构选中的基金经理和产品,基本都是被时间验证过的。机构资金通常买卖更专业,更具有长期主义,除了看重基金的长期业绩回报,更看重基金的稳定性和风险控制。

就拿上述10只主动量化基金来讲,不仅是机构持有最多的,也是市场认可度较高的。

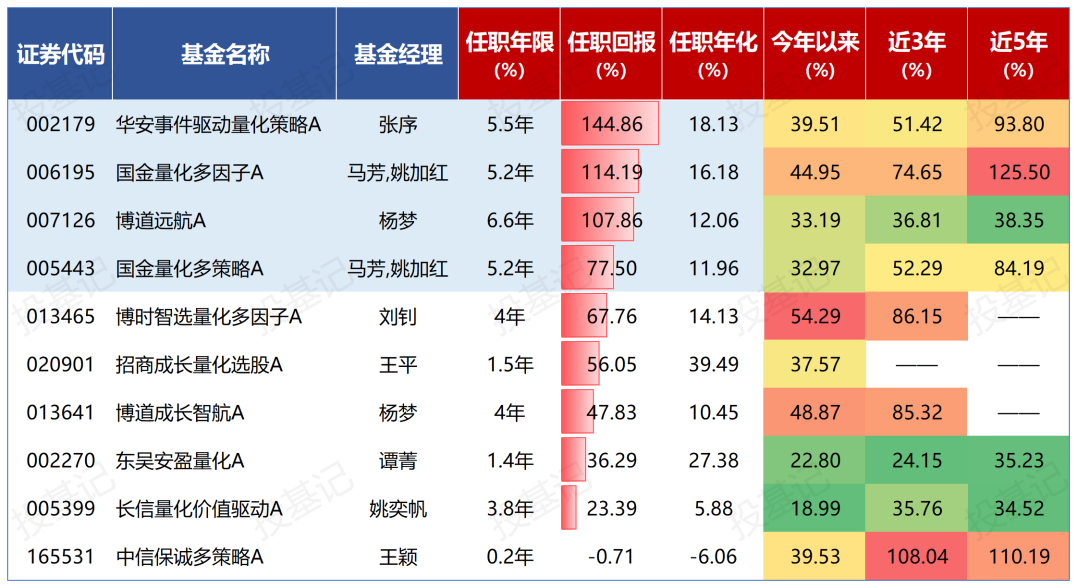

如果我们再从基金经理管理年限和业绩上再做筛选,我们发现,管理同一只基金超过5年,只有3个基金经理,分别是:杨梦(6.6年)、张序(5.5年)和马芳(5.2年)。

其中,马芳管理的国金量化多因子A(006195)是近5年业绩回报最高的,达125.50%。

而张序则是任职回报和任职年化收益最多的,张序2020年5月接管华安事件驱动量化策略A(002179),截至9月30日,任职累计回报达144.86%,年化18.13%。(上述数据来源Wind,时间截至2025.9.30)

图:机构持有规模前十的主动量化业绩展示

数据来源Wind,时间截至2025.9.30

这期重点说说张序。

张序的持续领跑能力非常强,就是无论在什么时间周期下,不论短期,还是长期,都能战胜市场。

以华安事件驱动量化策略A为例,2020年至2025年期间,该基金不论3个月、6个月、1年、2年、还是3年、5年,都大幅跑赢业绩比较基准和偏股混合型基金指数,且连续5年领跑,在A股历史上只有极少数主动基能实现此成就。

03、策略优势,张序的“精密量化”

张序,中科大少年班统计学专业,曾获高中物理竞赛全国一等奖,硕士毕业后,在UBS瑞银证券担任量化分析师,拥有九年从业经验,2017年加入华安基金,2020年开始管理基金,现任量化投资部助理总监。

华安事件驱动量化策略就是他管理的第一只产品,也是其代表作。2025年张序又陆续接管了多只指增产品,形成了完整的量化产品线。

张序的投资体系经历了多轮迭代,最终形成了独特的“A+F量化投资体系”。A是AI,F是Fundamental(基本事件规律),A+F即:AI+Fundamental。

怎么理解这套策略呢?

简单来说,张序主要通过事件驱动策略+量化投资策略,即:基金经理基于研究判断,提前梳理出那些可能带来股价回报或未来将对公司产生价值的重要事件(比如国家战略规、并购重组、股权激励、定增、业绩超预期等等相关事件);

再利用量化多策略、多因子做科学系统的细筛,自上而下基于景气度模型选出轮动行业;再自下而上结合多因子模型精选个股。

基于前面1+1“主观+机器”的结合分析筛选后,再进行个股的二次基本面验证。

这就形成了张序独特的“事件驱动+多策略选股+基本面二次验证”的三维一体策略体系:

1、事件驱动(行业轮动):在这个层面,张序的研究策略较为全面和立体,主要基于(宏观-中观-微观)三观,三维度构建景气度模型,动态调整行业配置。

宏观更多把握经济脉络,政策趋势;中观则做行业解读和行业轮动;基于宏观+中观,微观选股则采用量化模型,包括数据模块、因子模块和机器学习模型模块。

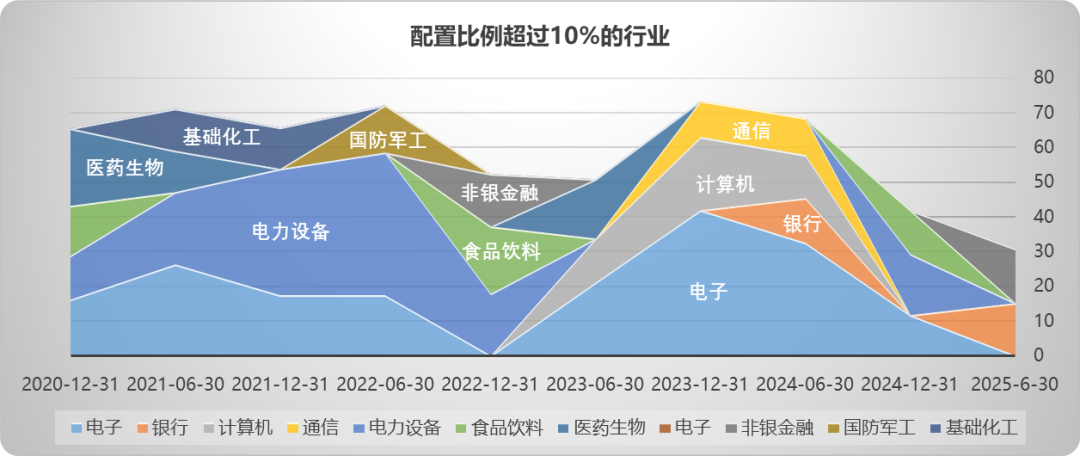

从华安事件驱动量化策略行业配置的历史变化就可明显看出,张序对市场行情大致方向和景气行业的研判准确度较高,展现出优秀的行业轮动能力。

2020年,重配医药、电力设备及新能源,年末减配传媒、计算机、非银金融;

2021年,重仓电力设备及新能源、基础化工,同时增配有色金属,减配医药;

2022年,重仓电力设备及新能源,增配医药、非银行金融、食品饮料,减配电子、国防军工;

2023年,显著减配医药、周期,增配电子、计算机、通信;

2024年,继续重仓信息技术、周期,同时增配金融、红利;

2025年三季度,主要聚焦制造业、金融业、采矿业。

综合来看,张序风格板块上,基金稳定超配在中游制造、TMT板块;具体行业包括电力设备及新能源、电子、计算机,低配银行、非银金融、食品饮料等。

图:张序2020-2025行业配置情况

2、多策略、多因子选股:在模型方面,张序的行业轮动主要采用多因子模型为载体,考察基本面类、资金类、技术类、风险类、AI类五大类因子;

并融合中证800多因子模型、单行业选股模型与事件驱动模型,覆盖并购重组、股权激励、定增、业绩超预期等高频事件,构建高胜率股票池。

华安事件驱动量化策略3季度重仓显示,前十大多为高估值、高盈利质量、高成长的大盘股。基金历史重仓股中,有6只股票重仓超过5个季度,其中,宁德时代拿得最久,共11个季度,持有期间涨跌幅达311.54%。

图:华安事件驱动量化策略Q3前十大重仓

数据来源wind,时间截至2025.9.30

3、基本面二次筛选:在量化模型输出基础上,再结合基本面研究对持仓进行人工校验,控制个股集中度,持股数量稳定在50只以内,避免过度集中,减少波动,提升组合稳定性。

因此在风险控制方面,张序也是很重注的,比如华安事件驱动量化策略A近一年最大回撤仅有-9.96%,显著低于2024年同类基金平均回撤水平。

结语:

今年是主动权益基金业绩回归的一年,得益于科技、创新药行业的领涨,大多重仓了科技行业的基金,都斩获了不错的超额。

但今年,同样也是行业轮动频繁、个股涨跌分化严重的一年,市场结构性行情演绎极致,未来或许还将延续或加剧。

在这种市场背景下,“人机结合”的主动量化基金正以其科学系统化的优势,重塑投资新理念,同时,其“高收益+持续性+低波动”的稳定特性,也彰显出在复杂市场环境中的适配价值,主动量化基金正越来越受到市场的追捧。

今天,我们从机构选基的角度,对市场上主流的,业绩较好的主动量化基金进行了筛选,注重对管理年限较长、任职回报较高的张序,及其管理的华安事件驱动量化策略进行了展开解析。

从张序的学术背景和从业背景来看,这只产品更像为他量身打造,当然,经过张序本人多年的模型迭代,产品也更加符合他的“科技量化”气质。从投资策略和中长期业绩来说,这的确是一只A股市场上,难得的绩优产品。

截至2025年9月30日,华安事件驱动量化混合A单位净值已达2.50元,成立近9年,累计业绩回报达150%,期待这只基金在张序的带领下,在未来的市场中,继续稳健前行。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。