合锻智能成立于1997年9月7日,于2014年11月7日在上海证券交易所上市,注册地和办公地均位于安徽省合肥市。该公司是高端成形机床和智能分选设备领域的佼佼者,拥有深厚的技术积累和广泛的市场认可,具备较强的投资价值。

合锻智能主营业务包括锻压设备以及智能检测分选装备的研发、生产和销售,所属申万行业为机械设备-专用设备-其他专用设备,涉及核聚变、核电、固废处理、超导概念等概念板块。

经营业绩:营收行业20,净利润81

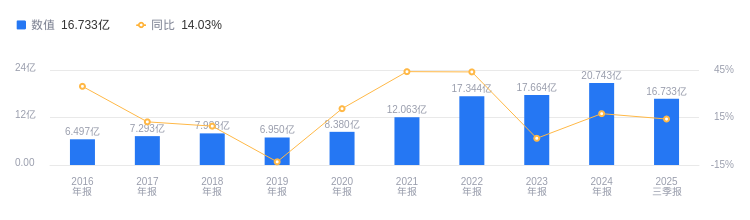

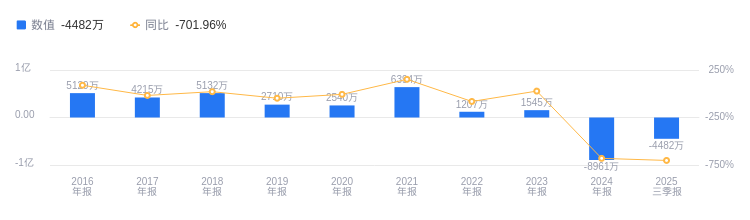

2025年三季度,合锻智能实现营业收入16.73亿元,在行业89家公司中排名第20,行业第一名科达制造营收126.05亿元,第二名豪迈科技80.76亿元,行业平均数为12.1亿元,中位数为5.96亿元。同期净利润为-4482.04万元,行业排名第81,行业第一名科达制造净利润18.32亿元,第二名豪迈科技17.89亿元,行业平均数为1.11亿元,中位数为3437.12万元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度合锻智能资产负债率为53.55%,高于去年同期的48.49%,且高于行业平均的42.80%,这表明公司偿债压力有所增加。从盈利能力看,2025年三季度公司毛利率为24.27%,低于去年同期的26.02%,且低于行业平均的28.52%,盈利能力有待提升。

董事长严建文薪酬99.84万元,同比持平

合锻智能控股股东和实际控制人为严建文。董事长严建文,1967年生,博士研究生学历,教授,国务院政府特殊津贴专家等。现任公司董事长等多职,2024年薪酬99.84万,与2023年持平。总经理王磊,1981年生,硕士研究生学历,高级工程师,现任公司董事、总经理,2024年薪酬39.75万,较2023年增加0.76万。

A股股东户数较上期增加10.01%

截至2025年9月30日,合锻智能A股股东户数为7.8万,较上期增加10.01%;户均持有流通A股数量为6340.68,较上期减少9.10%。十大流通股东中,永赢睿信混合A、永赢稳健增强债券A、银华数字经济股票发起式A、信澳周期动力混合A为新进股东,华夏高端制造混合A、华夏领先股票退出十大流通股东之列。

华创证券指出,合锻智能主营高端成形机床和智能分选设备,延展布局尖端制造,开拓核聚变核心装备领域。2025年前三季度,公司收入16.7亿元,归母净利-0.4亿元。预计2025-2027年归母净利润分别为-0.22、1.33、2.20亿元。该机构认为可控核聚变2025-2028年为资本开支扩张周期,公司在核聚变领域先发优势显著,传统主业中高端成形机床订单增长迅速,智能分选设备色选机行业领先。首次覆盖给予“推荐”评级。

浙商证券指出,预计公司2025-2027年营业收入为24.0、30.2、37.6亿元,2025-2027年归母净利润为1.13、1.56、2.08亿元。公司是高端成形机床单项冠军,色选机国内第二,2019-2024年收入复合增速24%。可控核聚变产业爆发前夜,公司布局聚变堆核心部件,先发优势明显。首次覆盖给予“买入”评级。

图:合锻智能营收及增速

图:合锻智能净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。