亚翔集成成立于2002年2月28日,于2016年12月30日在上海证券交易所上市,注册地址和办公地址均为江苏省。它是高端洁净室工程龙头,聚焦IC半导体等领域高端洁净室工程,具备海内外双轮驱动发展优势。

亚翔集成主营业务是为IC半导体、光电等高科技电子产业及食品医药、云计算中心等相关领域的建厂工程提供洁净室工程、机电工程及建筑工程等服务。所属申万行业为建筑装饰-专业工程-其他专业工程,所属概念板块包括华为概念、OLED、柔性电子核聚变、超导概念、核电。

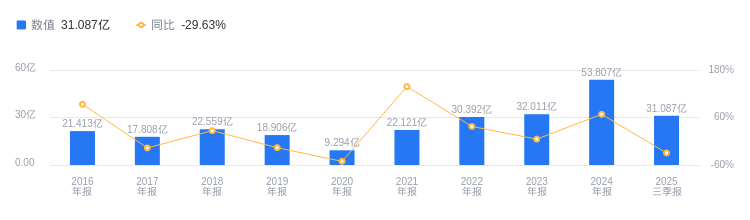

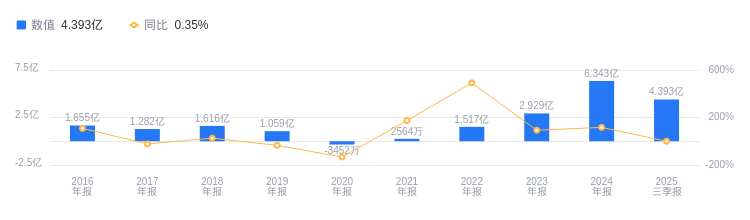

经营业绩:营收行业第七,净利润第二

2025年三季度,亚翔集成营业收入为31.09亿元,在行业20家公司中排名第7,行业第一名中国中冶营收达3350.94亿元,第二名深桑达A为330.19亿元,行业平均数是206.75亿元,中位数为16.1亿元。主营业务构成中,洁净室系统集成工程施工收入15.91亿元,占比94.53%;其他工程施工收入5263.33万元,占比3.13%;设备销售收入2419.79万元,占比1.44%;其他(补充)1516.2万元,占比0.90%。当期净利润为4.39亿元,行业排名第2,行业第一名中国中冶净利润53.88亿元,行业平均数为3.15亿元,中位数为6045.99万元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度亚翔集成资产负债率为62.21%,去年同期为62.51%,高于行业平均61.18%。从盈利能力看,2025年三季度毛利率为21.76%,去年同期为12.95%,高于行业平均16.47%。

董事长姚祖骧薪酬24万元,同比无增减

亚翔集成控股股东为亚翔工程股份有限公司,实际控制人为姚祖骧、赵玉华。董事长姚祖骧,1954年7月出生于中国台湾,毕业于台北新埔工专机械科(现更名为圣约翰科技大学),拥有建筑施工企业主要负责人安全生产考核合格证A证。他在多家公司任职,2008年3月迄今担任亚翔系统集成科技(苏州)股份有限公司董事长。其薪酬2024年和2023年均为24万,无增减。

A股股东户数较上期增加9.27%

截至2025年9月30日,亚翔集成A股股东户数为1.21万,较上期增加9.27%;户均持有流通A股数量为1.76万,较上期减少8.48%。十大流通股东中,香港中央结算有限公司位居第三大流通股东,持股748.91万股,相比上期减少18.64万股;广发小盘成长混合(LOF)A(162703)位居第五大流通股东,持股297.46万股,相比上期增加73.92万股;广发创新升级混合(002939)位居第六大流通股东,持股294.15万股,为新进股东;广发中小盘精选混合A(005598)退出十大流通股东之列。

广发证券指出,亚翔集成是高端洁净室工程龙头,海内外双轮驱动发展。24年营收53.8亿元,同比+68.1%,21-24年CAGR+34.5%;归母净利润6.36亿元,同比+121.7%,21-24年CAGR+194.3%,现金流充裕。AI及汽车应用驱动半导体景气上行,东南亚及美国市场快速增长,国内头部企业资本开支力度大。公司高端洁净室技术竞争优势明显,项目经验丰富客户粘性强。预计公司25-27年归母净利润为5.56/7.33/7.79亿元,给予“买入”评级。

国信证券指出,亚翔集成业绩短期承压,后续增长动能明确。联电新加坡项目收入确认完毕,VSMC项目有序衔接。盈利能力持续优化,汇兑损失产生短期扰动。预收款保障未来收入确定性,拟派发中期分红。维持盈利预测,维持“优于大市”评级,预测公司2025-2027年归属于母公司净利润4.77/8.16/7.13亿元。

图:亚翔集成营收及增速

图:亚翔集成净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。