华友钴业成立于2002年5月22日,于2015年1月29日在上海证券交易所上市,注册及办公地址均为浙江省。公司是镍钴锂铜矿业开采冶炼及新能源材料龙头公司,具备全产业链优势。

华友钴业主营新能源锂电材料和钴新材料产品的研发制造,所属申万行业为有色金属-能源金属-钴,涉及盐湖提锂、钴镍、有色铜核聚变、超导概念、核电等概念板块。

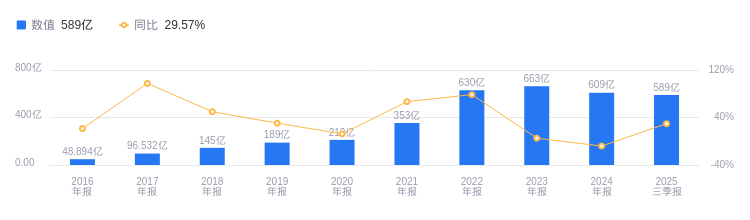

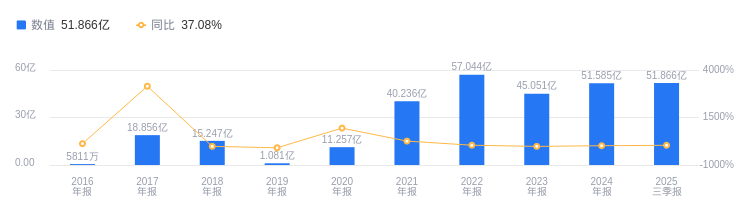

经营业绩:营收行业第一,净利润第一

2025年三季度,华友钴业营业收入达589.41亿元,行业排名1/4,远超第二名盛屯矿业的217.17亿元,高于行业平均数228.2亿元和中位数137.34亿元。主营业务构成中,镍产品128.37亿元占比34.54%,正极材料60.53亿元占比16.28%等。当期净利润为51.87亿元,行业排名同样为1/4,高于第二名盛屯矿业的21.52亿元,也高于行业平均数20.77亿元和中位数14.49亿元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度华友钴业资产负债率为59.44%,虽低于去年同期的64.08%,但仍高于行业平均的43.99%。从盈利能力看,2025年三季度毛利率为16.18%,较去年同期的17.53%有所下降,且低于行业平均的18.62%。

董事长陈雪华薪酬增长,经验丰富引领发展

华友钴业控股股东为华友控股集团有限公司,实际控制人是陈雪华。董事长陈雪华1961年出生,高级经济师,卢本巴希大学名誉博士。他2002年合资创办公司前身,2002年6月至2016年7月任公司董事长、总经理,2016年7月至今任董事长,还兼任华友控股集团董事长。其薪酬从2023年的802.94万增长至2024年的972.94万。总裁陈红良1973年出生,大专学历,2002年5月加入公司,曾任公司董事、副总经理,2016年7月至今任公司董事、总经理(总裁),薪酬从2023年的660.84万增长至2024年的756.45万。

A股股东户数较上期增加31.78%

截至2025年9月30日,华友钴业A股股东户数为25.71万,较上期增加31.78%;户均持有流通A股数量为7328.17,较上期减少15.22%。十大流通股东中,香港中央结算有限公司位居第二,持股1.48亿股,相比上期减少167.23万股;华泰柏瑞沪深300ETF位居第四,持股2341.21万股,相比上期减少84.31万股;易方达沪深300ETF位居第六,持股1814.17万股,相比上期增加84.01万股;广发国证新能源车电池ETF位居第七,持股1641.81万股,为新进股东;华夏沪深300ETF位居第八,持股1355.88万股,相比上期增加87.65万股;南方中证申万有色金属ETF发起联接A位居第九,持股1195.49万股,为新进股东;嘉实沪深300ETF位居第十,持股1167.78万股,相比上期增加74.67万股。

浙商证券指出,公司是镍钴锂铜矿业开采冶炼及新能源材料龙头公司,预计公司镍钴锂及新能源材料产品价格中枢逐步上移、各产品产销量和成本控制超预期。一是金属价格有望超预期反弹,刚果金配额政策收紧超预期,电解钴未来价格有望突破50万且维持高位,锂镍价格未来有望大幅反弹;二是公司产销有望超预期,印尼火法和湿法产能项目持续超产,镍中间品出货量增长近50%,多个项目持续推进;三是公司降本有望超预期,通过参股印尼矿山等方式降低成本。预计2025-2027年公司归母净利润分别达62.8/82.5/100.5亿元,同比+51.2%/+31.3%/+21.8%,维持“买入”评级。

华源证券指出,公司2025年Q1-Q3实现营业收入589.41亿元,同比增长29.57%;实现归母净利润42.16亿元,同比增长39.59%。一是刚果金钴配额落地,深度受益钴价上涨,钴价由年初的17万元/吨涨至当前的41万元/吨,涨幅达140%,公司作为钴行业龙头深度受益;二是逆周期扩张镍业务,镍价一旦反弹业绩有望大增,公司在印尼有多个镍项目,远期在印尼拥有40.5万吨镍产能;三是一体化深度布局,签订大单支撑长期增长,9月30日与海外头部企业签订供应协议。上调公司2025-2027年归母净利润分别为60.4、75.2和92.1亿元,上调至“买入”评级。

图:华友钴业营收及增速

图:华友钴业净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。