2025年10月17日,明略科技-W(前称“汇智控股-W”)通过港交所聆讯,拟在香港主板上市,独家保荐人为中金。

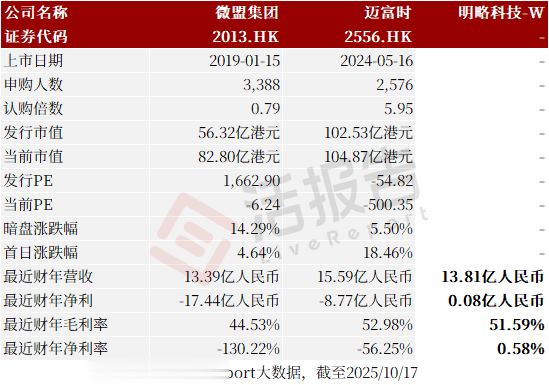

公司是中国最大的数据智能应用软件供应商,2024年收入13.81亿元,经调整净亏损0.45亿元;2025年上半年收入3.6亿元,净亏损2.04亿元,毛利率约56%。

公司是中国领先的数据智能应用软件公司,致力于通过整合大模型、行业特定知识和多模态数据,改变企业营销和营运决策及流程。根据弗若斯特沙利文的资料,按2024年的总收入计,公司是中国最大的数据智能应用软件供应商。

通过创新的数据智能应用软件,公司帮助客户收集、整合、管理和分析来自在线和线下运营的多模态数据,生成可执行的商业见解以满足业务需求,使客户能够不断提高运营效率并加速创新。

公司已为135家财富世界500强公司提供服务,客户遍及零售、消费品、食品及饮料、汽车、3C、化妆品、母婴用品等行业。

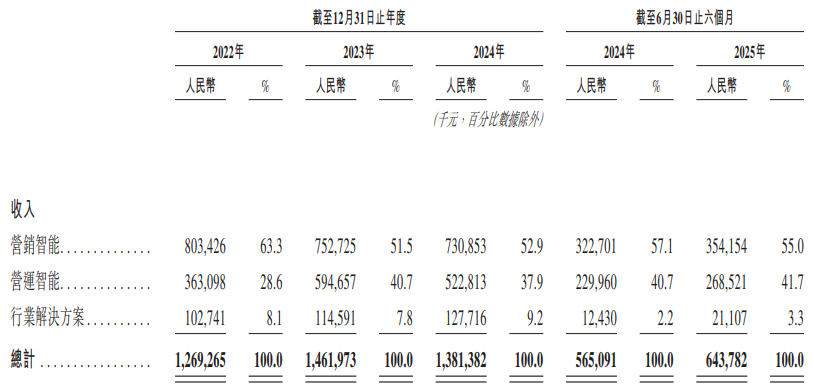

公司主要通过提供营销智能和营运智能产品及解决方案产生收入。

营销智能方面,公司主要基于以下方面向客户收费:(i)客户的媒体投放金额、(ii)曝光率和点击率等使用量,及╱或(iii)成本加成法,计入提供服务的成本,再加上合理利润,产品包括秒针系统、基于腾讯生态系统的私域工具、金数据。

营运智能方面,公司主要考虑所提供服务的类型、复杂性、人力、整体工作量及其他特定要求向客户收费。产品包括智能门店营运系统。

行业解决方案方面,公司主要通过销售软件和硬件以及基于为客户各自行业量身定做的定制化服务向客户收费。

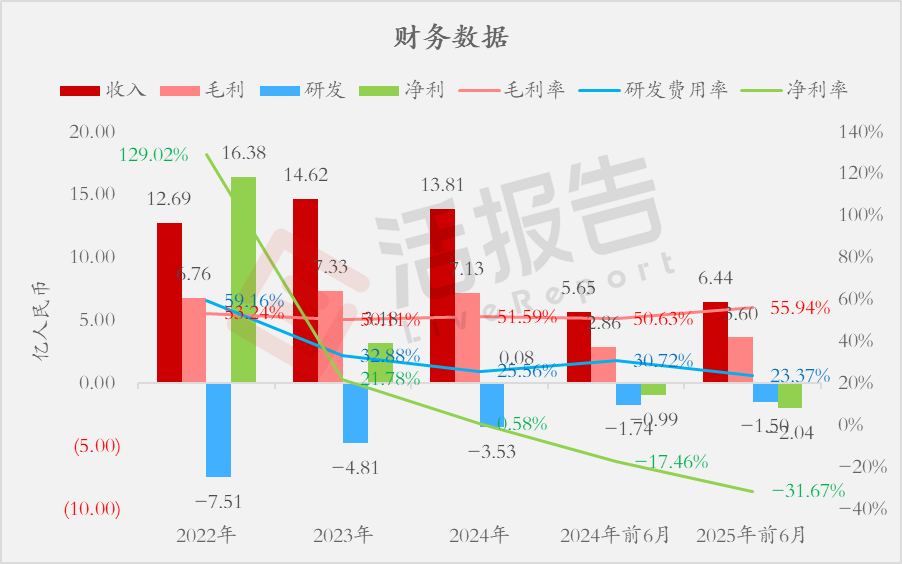

财务业绩

截至2024年12月31日止3个年度、2024及2025年前6个月:

收入分别约为人民币12.69亿、14.62亿、13.81亿、5.65亿、6.44亿,2025年前6月同比+13.93%;

毛利分别约为人民币6.76亿、7.33亿、7.13亿、2.86亿、3.60亿,2025年前6月同比+25.86%;

研发分别约为人民币-7.51亿、-4.81亿、-3.53亿、-1.74亿、-1.50亿,2025年前6月同比-13.33%;

净利分别约为人民币16.38亿、3.18亿、0.08亿、-0.99亿、-2.04亿,2025年前6月同比+106.67%;

毛利率分别约为53.24%、50.11%、51.59%、50.63%、55.94%;

研发费用率分别约为59.16%、32.88%、25.56%、30.72%、23.37%;

净利率分别约为129.02%、21.78%、0.58%、-17.46%、-31.67%。

行业情况

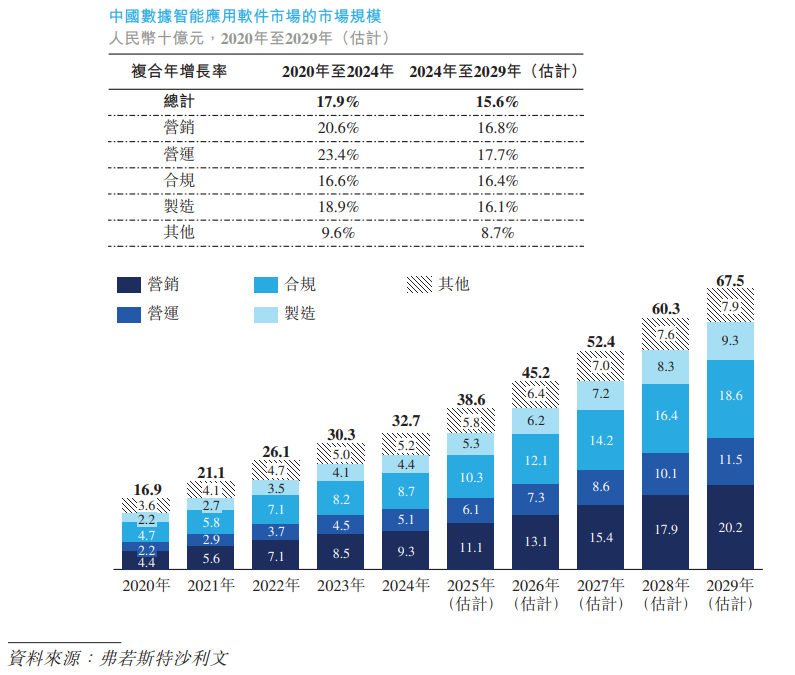

根据弗若斯特沙利文(Frost&Sullivan)的资料,中国数据智能应用软件市场规模由2020年的人民币169亿元增至2024年的人民币327亿元,2020年至2024年的复合年增长率为17.9%。预计2029年市场规模将达到人民币675亿元,2024年至2029年复合年增长率为15.6%。

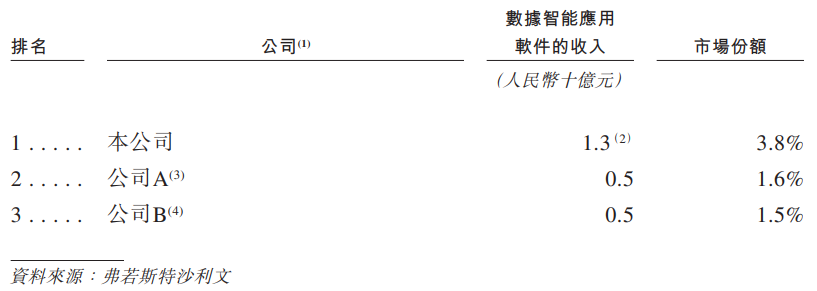

按2024年收入计,公司是中国最大的数据智能应用软件供应商。

可比公司

公司的IPO同行业对比公司为:微盟集团、迈富时

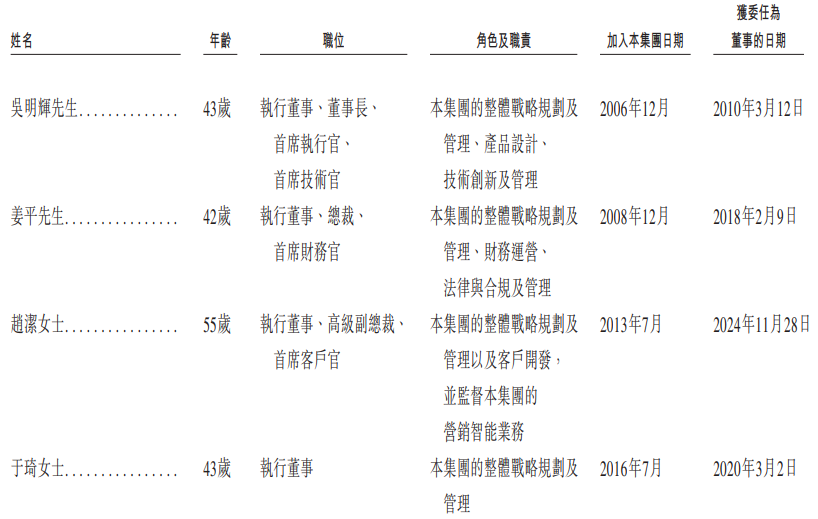

董事高管

董事会将由八名董事组成,包括四名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

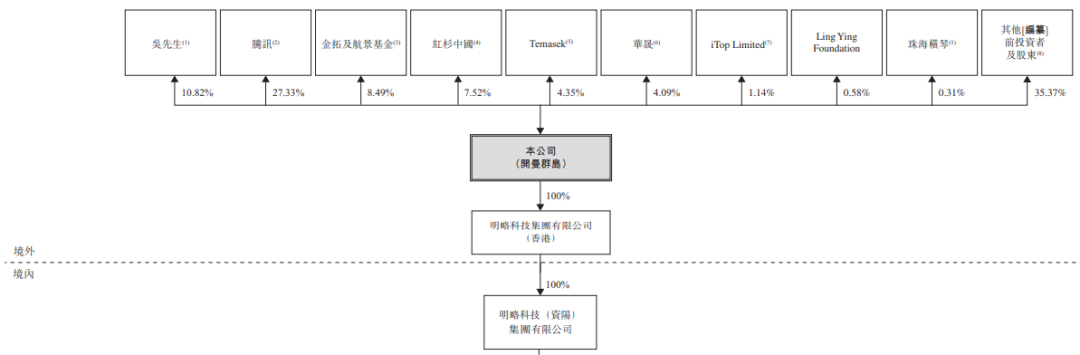

公司采用同股不同权架构,每股A类股拥有1投票权,每股B类股拥有10投票权,香港上市前的股东架构中:

吴先生通过MineMineInternationalLimited持有全部B类股,占已发行股本11.32%,并通过珠海横琴明略万象、员工持股平台iTopLimited持有A类股占1.45%;

腾讯持股22.36%;

金拓及航景基金持股8.49%;

红杉中国持股7.52%;

淡马锡持股4.35%;

华兴资本通过华晟持股4.09%;

LingYingFoundation持股0.58%;

其他上市前股东持股35.37%,其中包括星界资本、春华资本、快手(1024.HK)、睿嘉资管、GSR、HundredsCapital、WPP(WPP.US)、凯鹏华盈基金等。

公司上市前历经多轮融资。在2024年1月份的F-3轮融资中,公司的投后估值达16.66亿美元(合130亿港元)。

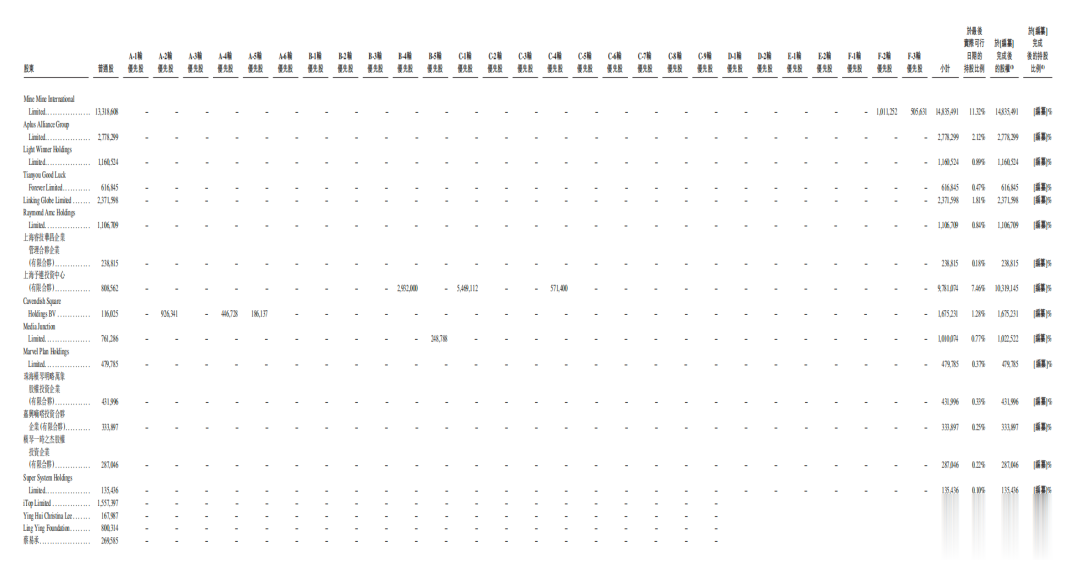

据LiveReport大数据统计,明略科技中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现还行;公司律师3家,综合项目数据整体一般。整体而言中介团队历史数据表现平平无奇。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。