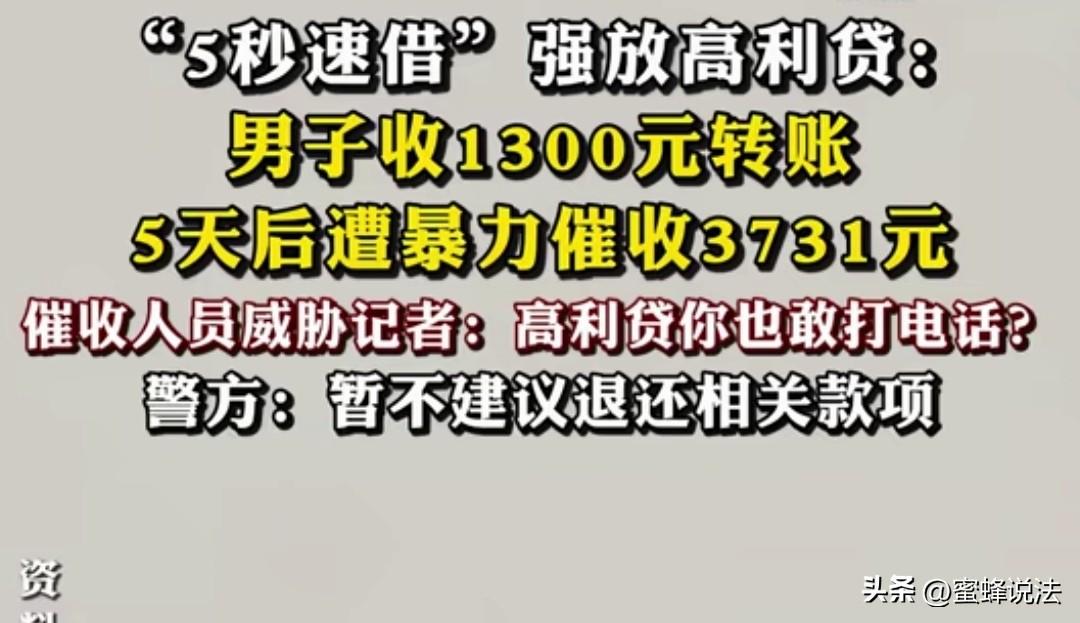

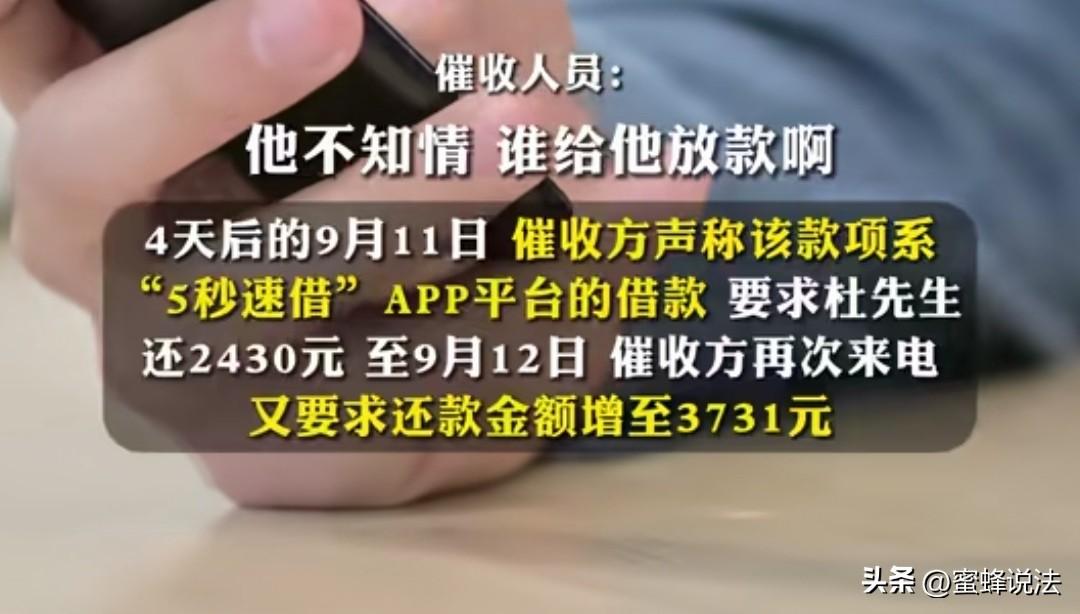

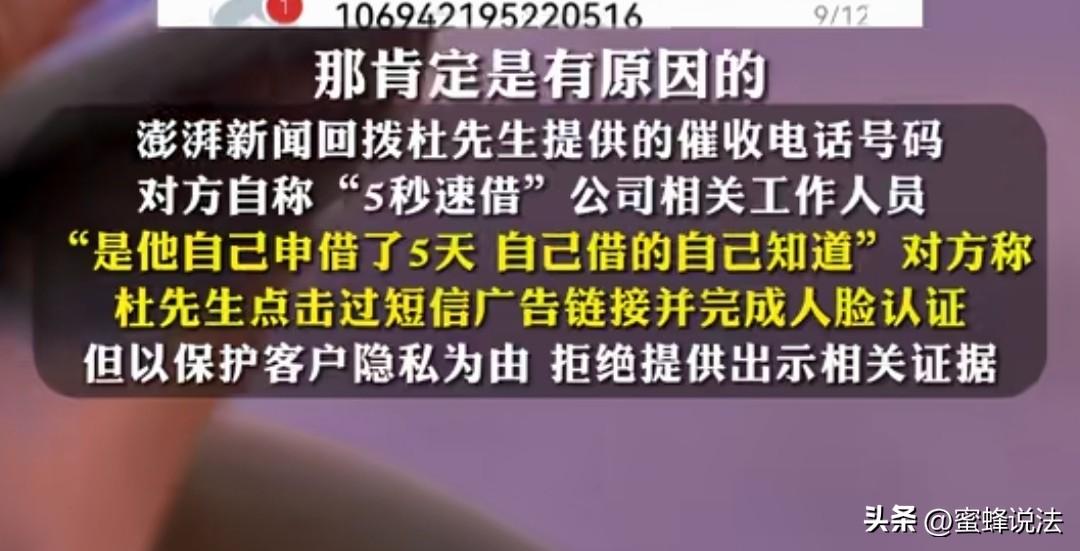

河南濮阳,男子银行卡莫名其妙的进账1300元,4天后催收方声称该款是某平台的借款, 要求杜先生还2430元,男子听从警方建议暂不退还,结果第五天催收方再次来 电,又要求还款3731元,男子把情况反映给某新闻,记者联系了催收员,对方竟然威胁记者:你竟然敢打电话,你真的是为了新闻什么都不怕。 9月7日,杜先生的手机叮的一声来信息了,他习惯性的打开查看,银行卡进账了1300元。 这是谁转来的钱呢?杜先生核实了一番,知道这笔钱不是自己的,也不是亲朋好友转给他的,他有想过要退还。 可他不清楚这笔资金的来源,怀疑自己可能是被诈骗了,或者这笔钱是不法资金,他赶紧选择报案。 杜先生询问民警是否直接退还,但民警了解了情况后,表示暂不建议杜先生退还。 杜先生也是害怕如果一归还这笔钱,自己的信息被泄露,很有可能给自己造成损失,觉得听从民警的建议。 然而收到转账第四天,也就是9月11日,有人给杜先生打去电话,对方表明身份,说是某平台的委托催收员。 他告诉杜先生,他那一笔1300元的转账是某平台的的借款,要求杜先生还2430元。 杜先生根本不知道这笔借款是怎么一回事,而且他也没有印象借过这笔钱,再加上民警的建议,他不打算按照催款员的要求还钱。 可能某平台没有收到杜先生的还款,第二天 催收员又打来电话,又要求还款金额增至3731元。 1300元借5天就要还3731元,这是什么平台啊,这实在是太黑了,杜先生可不会吃这个亏,并不理会。 但杜先生不还款,催收员就打电话,杜先生不堪其扰,于是就向某新闻反映了自己的遭遇。 记者拨打了杜先生提供的情况,想向催收员了解情况,问他们为什么要催收,表示杜先生都不知道某平台为什么把1300元转进他卡里。 对方反驳:他不知情,谁给他放贷?觉得我们凭什么放带给他,肯定是有原因的,对方还说是杜先生自己申借了5天,自己借的自己知道。 杜先生称他已经记不清也,也不知道自己 是不是点过什么非法链接,引发了信息泄露。 催收员告诉杜先生,说他点击过短信广告链接,并完成人脸认证。 记者要求其提供证据,但对方以保护客户隐私为由,拒绝提供出示相关证据。 记者又提出质疑,说1300元也就5天的时间就滚到3731元,这也太暴利了,说他们这是违法的。 催收员表示,杜先生所借就是高利贷,还威胁记者称:你也敢打电话,你真的是为了新闻什么都不怕。说完对方就直接挂了电话,留下杜先生和记者面面相觑。 不得不说这催收员实在是嚣张,明明干着违法的事,却理直气壮。 1300元5天的时间就要归还3731元,这利率不是一般的高,这可以称得上是高利贷。 原则上说民间借贷利息不能超过银行同期利率的4倍,超过了就是高利贷,法律不予保护。 《民法典》第六百八十条明确规定:禁止高利放贷,借款的利率不得违反国家有关规定。 杜先生所借的这笔借款属于高利贷,那他是否不需要归还呢? 高利贷并非完全无需偿还,借款人需依法偿还本金和合法范围内的利息,但超出法定利率上限(合同成立时一年期LPR的4倍)的部分利息、砍头息及因违法犯罪活动产生的债务可拒绝偿还。 也就是说,杜先生还是要归还这笔钱的,并且要付合法范围内的利息。 杜先生表示他根本不知道什么时候借的钱,称应该是不小心点了短信链接,泄露了信息。 真实的、受法律保护的借贷关系必须基于借款人真实、自愿的意思表示。 通过不明链接、欺诈手段诱使你“借款”,这个合同的基础就是不成立的。 《民法典》第一百四十八条规定:一方实施欺诈行为,使你在违背真实意思的情况下实施的民事法律行为,你有权请求人民法院或者仲裁机构予以撤销。一旦合同被撤销,自始没有法律约束力。 杜先生并没有意愿借钱,而是不小心点到链接,而这链接也存在诱导性,因此杜先生借款这合同不成立,他无需支付利息。 不明的短信链接千万别乱点,可能一时的好奇心会造成无法挽回的损失。 对于此事,您怎么看? 信源:澎湃新闻—2025.9.25