8月11日,康师傅控股(00322.HK,以下简称“康师傅”)发布公告披露2025年中期业绩。期内,该集团实现收入400.92亿元,同比下降2.7%;录得净利润26.88亿元,同比增长20.3%;股东应占净利润22.71亿元,同比增长20.5%。

对比来看,老对手统一企业中国(00220.HK,以下简称“统一”)上半年营收、利润均实现两位数增长,康师傅的表现略显逊色。今年上半年,统一实现营收170.87亿元,同比增长10.6%;权益持有人应占净利润12.87亿元,同比增长33.2%。

业绩公布的次日(即8月12日),康师傅股价早盘一度重挫近6%至10.69港元,不过此后其股价逐步回升。截至8月13日收盘,公司股价报11.12港元/股,较8月11日下跌2.46%,总市值达626.8亿港元。

对于这张“增利不增收”的半年度成绩单,康师傅管理层在8月12日举办的业绩会上表示,虽然上半年营收不及预期,但康师傅现在处在高质量发展的转型过程中。今年公司希望能够把全年营业额做平或者转正,明年、后年能够实现正增长。

“下半年至未来一两年,我们希望利润增速能大于营业额增速,市占率方面也能够慢慢维持住。”

随着财报发布和业绩会召开,多家机构给予康师傅“增持”“买入”评级。其中,摩根大通发布研报称,康师傅上半年业绩大致符合市场预期。其即食面市场份额损失已正常化,将有利于公司下半年的销售增长转正;饮料业务面对竞争加剧和需求放缓,可能仍面临挑战。

该行认为,由于康师傅拥有高股息率,其在中国消费市场中具备下行保护,在消费情绪平淡的情况下显得更具吸引力,故给予其“增持”评级。

而华泰证券认为,康师傅2025年上半年经营稳健,利润率持续提升,饮料业务成本红利持续释放,维持其“买入”评级。不过,该机构亦同时将康师傅的最高目标价下调3.96%至15.03港元。

此外,中国食品产业分析师朱丹蓬接受时代周报记者采访时亦表示,当前康师傅整个基本盘应该来说还是比较稳定的。在他看来,康师傅能不能抓住饮料业务的风口决定着它未来可持续发展的一个。

朱丹蓬指出,目前来看,康师傅的品牌效应、规模效应、粉丝效应以及产业链完整度都不错。不过,在创新升级迭代的速度与质量方面急需提速,这样才能支撑它的整个可持续的发展。

饮品业务转型不及预期,近五年首次在中期出现下滑

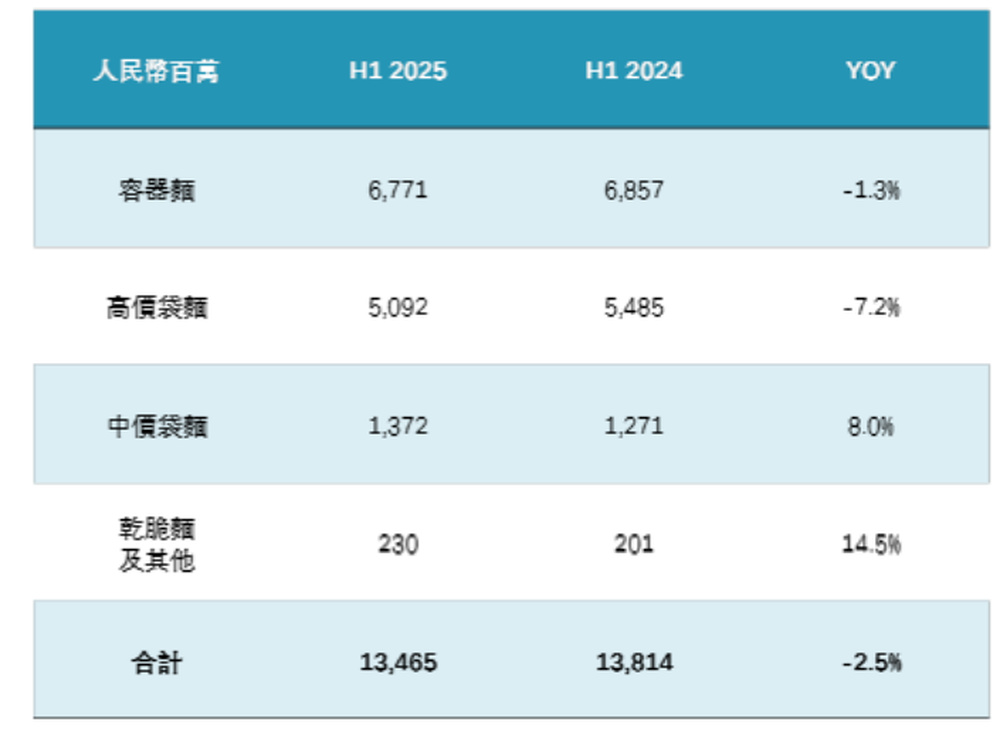

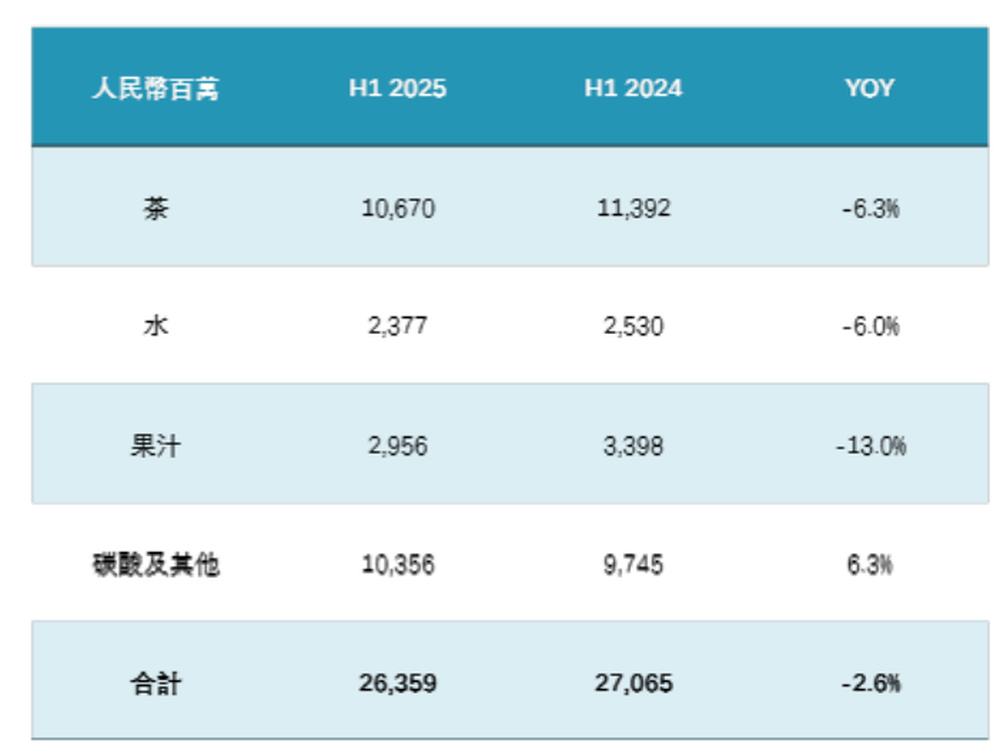

按业务细分来看,康师傅的营收主要由方便面、饮品两大业务组成。2025年上半年,其方便面业务收入134.65亿元,同比下滑2.5%;饮品业务收入263.59亿元,同比下滑2.6%,较2024年同期少卖了7.06亿元。

虽然今年上半年两大核心业务收入规模均有所下滑,但是事实上此前几年间两者走势可谓大不相同。

2021年-2024年,康师傅的方便面业务收入分别为284.48亿元、296.34亿元、287.93亿元、284.14亿元。其中,2023年、2024年该业务收入已连续下滑两年。相比之下,这四年间康师傅的饮品业务实现收入分别为448.02亿元、483.36亿元、509.39亿元、516.21亿元,则呈现出稳步增长态势。2025年上半年是该业务近五年来首次在中期出现下滑。

对于方便面业务下滑,康师傅在财报中解释称,主要系受市场承压与产品结构调整所致。按类别来看,今年上半年,中价袋面、干脆面及其他分别同比上升8%、14.5%,而容器面、高价袋面同比下滑1.3%、7.2%。

据管理层在业绩会上透露,“今年方便面的转型已经慢慢步入正轨,下半年预计会有一个正的增速。方便面业务七八月份的结构和上半年是倒过来的,中低端面在衰退,但容器面、高价面已经转正,整个营业额已经转正,所以我们希望下半年能提升中低端面的增速,去平衡上半年的衰退。”

而对于饮品业务,管理层坦言,目前转型不及预期。按类别来看,今年上半年,除碳酸及其他饮料收入同比增长外,茶饮料、水、果汁均出现了下滑。

其中,营收占比最高的茶饮料实现收入106.70亿元,同比下滑6.3%。据管理层透露,根据市场调研公司AC尼尔森的数据,今年有糖茶的市场略有增长,无糖茶的增速则超过20%。而今年上半年,康师傅在有糖茶品类中是稳固的,无糖茶方面却没有增加很多。

相比之下,统一上半年饮品业务实现营收107.88亿元,同比增长7.6%。其中,茶饮料同比增长9.1%至50.68亿元。

管理层:已涨价1L装饮品的价格不会下调,500ml装价格或将往3.5元靠拢

除了上述原因,提价导致的销量下滑也是康师傅饮料业务营收下滑的原因之一。

2024年一季度,康师傅对旗下1L装冰红茶、绿茶、茉莉蜜茶等饮品进行提价,终端价由4元涨至4.5元-5元。

然而,康师傅的涨价之旅也并非一帆风顺。另据食品饮料行业垂类自媒体《食品内参》去年11月报道,多地超市和便利店的康师傅冰红茶1升装的价格已悄然回调至4元,在部分量贩超市甚至下探至3元-3.5元。

与此同时,康师傅的经销商数量出现了较大变化。截至2025年6月底,拥有经销商63806家,较2024年末的67215家,减少了3409家。

对此,管理层在业绩会上表示,产品的升级提价,的确影响到了销量。2025年上半年500ml装冰红茶等饮品的量还是持平的,但1L装却出现了衰退。

不过,当被问及康师傅是否会将调价的饮品价格进行回调时,管理层回应称,虽然饮品业务在今年下半年会继续面临挑战,但公司并不会将调价的饮品价格往下调的。

管理层表示,康师傅还是想坚持高质量的发展。1L装冰红茶卖4元太便宜了,但卖4.5元可以改善好几个点的毛利率,所以我们认为这个方向是对的,还是会坚持走下去。并且,接下来会慢慢把500ml冰红茶的价格从3元往3.5元去靠。

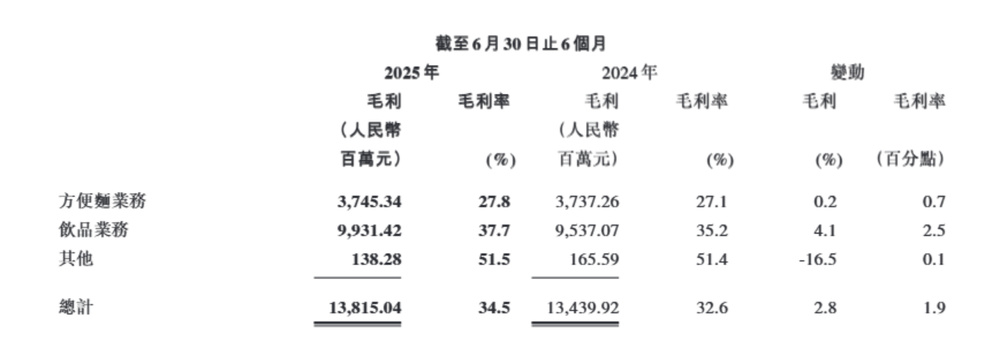

数据显示,今年上半年,康师傅饮品业务毛利率为37.7%,较2024年同期提高2.5个百分点。由于毛利率同比提高,令饮品业务2025年上半年股东应占净利润提高19.7%至13.35亿。

提升无糖茶品类增速为工作重点

至于饮品业务下半年该如何进一步发展?管理层表示,在茶饮料方面,巩固有糖茶、提升无糖茶品类增速将成为公司工作的重点。针对一线城市陈列较弱的现状,今年下半年康师傅加大了业务团队无糖茶的奖金约束设计,同时也会慢慢把资源往下线城市去调整。

在果汁品类方面,管理层表示,康师傅已经把每日C果汁与康师傅果汁饮料共同把品牌力去增强。今年第二季度产品已经铺向市场,反响还不错。

而对于近两年同样迅速崛起的功能性饮料,管理层坦言,“运动饮料的确是我们发展比较缓慢的地方,但这对我们来说也是好的发展机会。”

其指出,过去康师傅没有在功能饮料品类上投入太多,虽然现在推出了“无限电”电解质饮料,但目前还是在一个发展阶段。而佳得乐属于比较专业的运动饮料,康师傅也在和品牌公司商讨,如何让专业性的运动饮料可以顾及大众消费市场。

四块如国窖,五块是马尿

奶糖7x4

正好可以戒了,永远不喝康师傅饮料和吃康师傅方便面

朱悉揪势

最好的饮料🍹其实就是白开水,我只喝白开水,二十多年未喝过饮料了,全是科技与狠活,小心糖尿病等你[比心]

萌太郎多肉 回复 08-14 21:53

你为什么不带个杯子呢

L.A-24

医生告诫我说,任何饮品都代替不了水,当听到也包括茶水时,我有些震惊,喝了四十年的茶居然比不上白开水!

wwx

都是外国企业,中国人不能少喝点吗?

彩红妹妹

利润太低了 要涨到和平饭店的50元一瓶

Soundlinks

我现在和元气森林冰茶,比康师傅好喝也就那么几倍吧[捂脸哭]900ml的2.8-3.5一瓶

随遇而安 回复 08-14 20:52

元气森林的所有产品都难喝

用户13xxx92 回复 随遇而安 08-14 23:27

认同

永恒的心

你涨你的,刚好戒了,泡茶喝不香?

狗剩儿

可口可乐为什么一直销量那么好就是成本控制的低不涨价的原因

涼拌炒雞蛋

我现在自己烧开水冲电解质粉,算起来比直接买电解质运动水便宜。

用户10xxx91

再提价老子不买了!涨5毛可以提高好几个点的毛利率,那你涨两块可以提高几十个点

用户17xxx49

饮料的最高成本可能就是瓶子了,所以才三分钱。

蒼穹之燼

统一大喜!居然还有这等好事?!

两只斗鱼

味道酸溜溜的还涨价,涨价就不买了

伟大的goat理发师约基奇先生

怎么不挣钱也是员工不换钱,挣钱的永远都是老板们![大笑]

熊..宝

十年前喝点,现在基本都不喝了,谁知道为什么?

花彦邦

涨价不买[抠鼻]

豆友187835710

自从1L冰红茶卖4.5后就没有买了,现在超市又卖3.9了,有些搞活动还卖3.5,不喝它,改喝可乐,几十年不涨价

蒼穹之燼 回复 08-14 15:49

可乐没涨价,但是把瓶子整小了。好像可乐过去不只500ml,

ZJW 回复 08-14 23:29

用果葡糖浆代替蔗糖降成本,百事可乐甚至降低了含糖量。

快乐乘渔

香精色朮白糖水

用户17xxx42

多少年没喝过冰红茶了

小酱

没有可口可乐压着,国产饮料能起飞

Mr.Rc

常规饮料已经喝不起了,我只能喝雷碧了

回到过去

康师傅开始作了啊[笑着哭]涨价以后我都一年没买过康师傅的茶饮料了[得瑟]

用户10xxx19

一个日本人的企业成了新闻自媒体天天逼逼的热门话题、真是可悲!