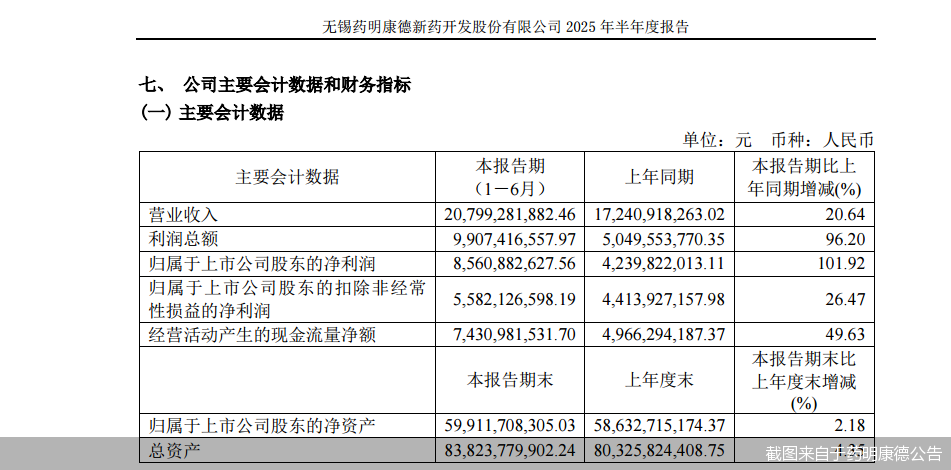

7月28日,药明康德发布了2025年上半年业绩:上半年营收207.99亿元,较去年同期增长20.64%。归母净利润85.61亿元,同比增加101.92%。

药明康德据此上调了全年业绩预期:2025年预期营收从415-430亿元调整至425-435亿元,持续经营业务增长率则上调至13%-17%。

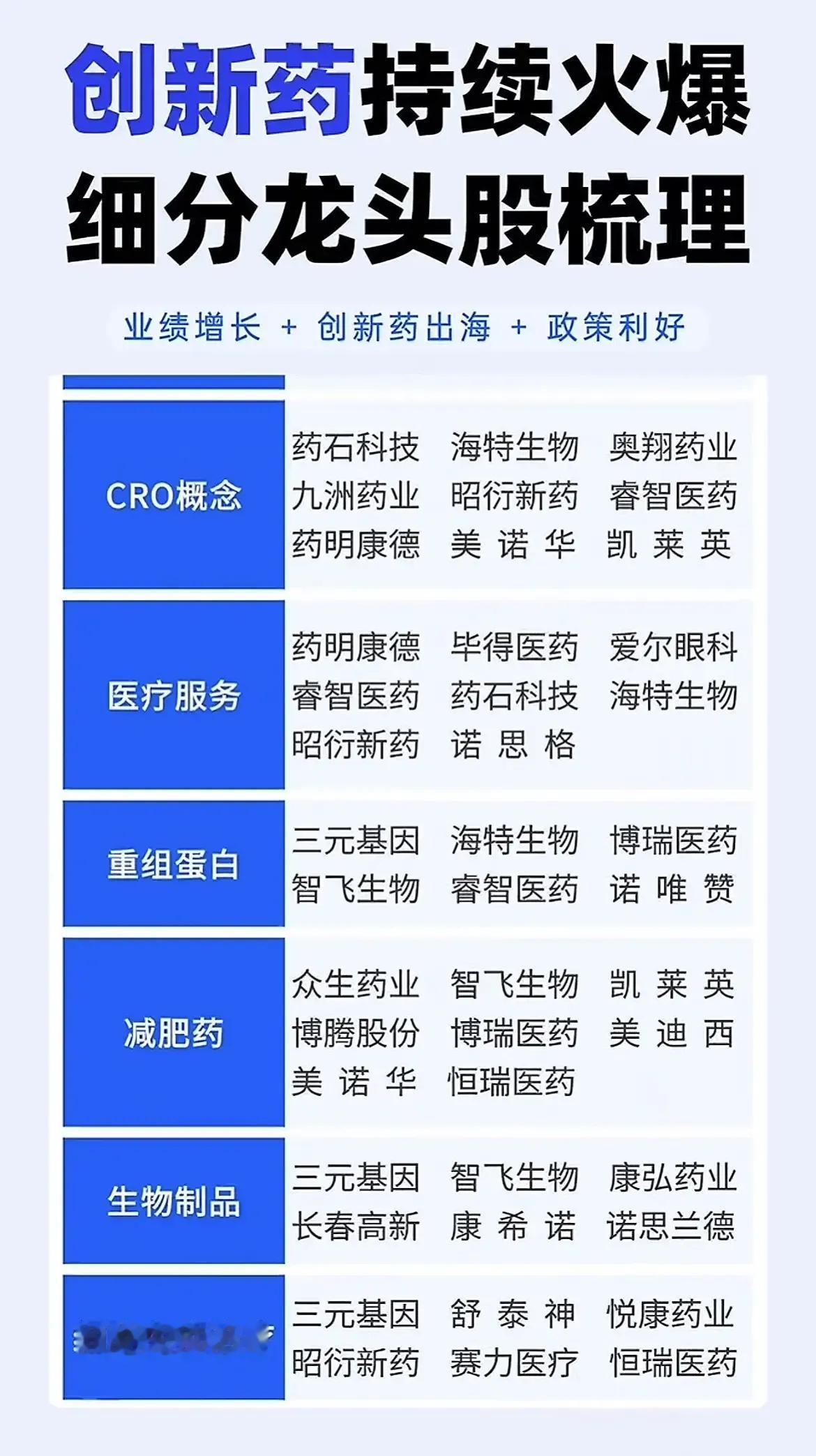

药明康德这份半年报就像是一剂强心剂。原本还在担心生物安全法案、中国贸易摩擦、美国处方药降价等利空的投资者们信心大增,7月29日药明康德A股、港股分别涨7%、11%,同日带动了整个CXO板块拉升,泰格医药、翰宇药业、诺思格、昭衍新药等跟涨。

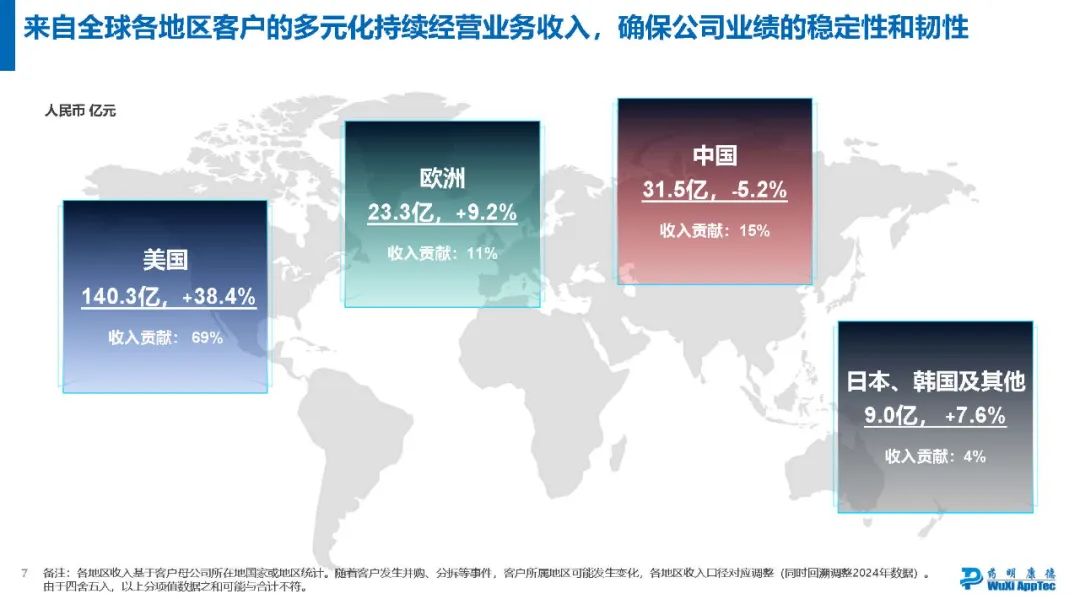

药明康德这份半年报超出预期,一方面表明公司核心市场依然牢牢在控:今年上半年,药明康德最关键的来自美国客户的收入达到143.4亿元,占总收入的69%,其增幅超33%。另一方面也是药明康德积极自救的结果:去年以来,药明康德抛售多个资产,如药明合联的股权、CGT业务,这才换来了利润的翻倍增长。

不管怎么说,目前药明康德已经从低谷期完全恢复,截至7月29日,药明康德A股总市值达到2800亿元。

稳中有升

总的来看,药明康德的业务回到了过去的节奏。今年上半年,药明康德持续经营业务收入实现204.1亿元,同比增长24.2%,在手订单则同比增长了37.2%;经调整non-IFRS(非国际财务报告准则)归母净利润63.1亿元,同比增长44.4%。

从细分业务上看,化学业务仍是药明康德最主要的收入来源。截至2025年6月30日,药明康德的化学业务实现收入163亿元,占总营收的78%,较去年同期增长了33.5%。得益于生产工艺优化及临床后期和商业化项目增加,化学业务的毛利及毛利率均回到正增长。

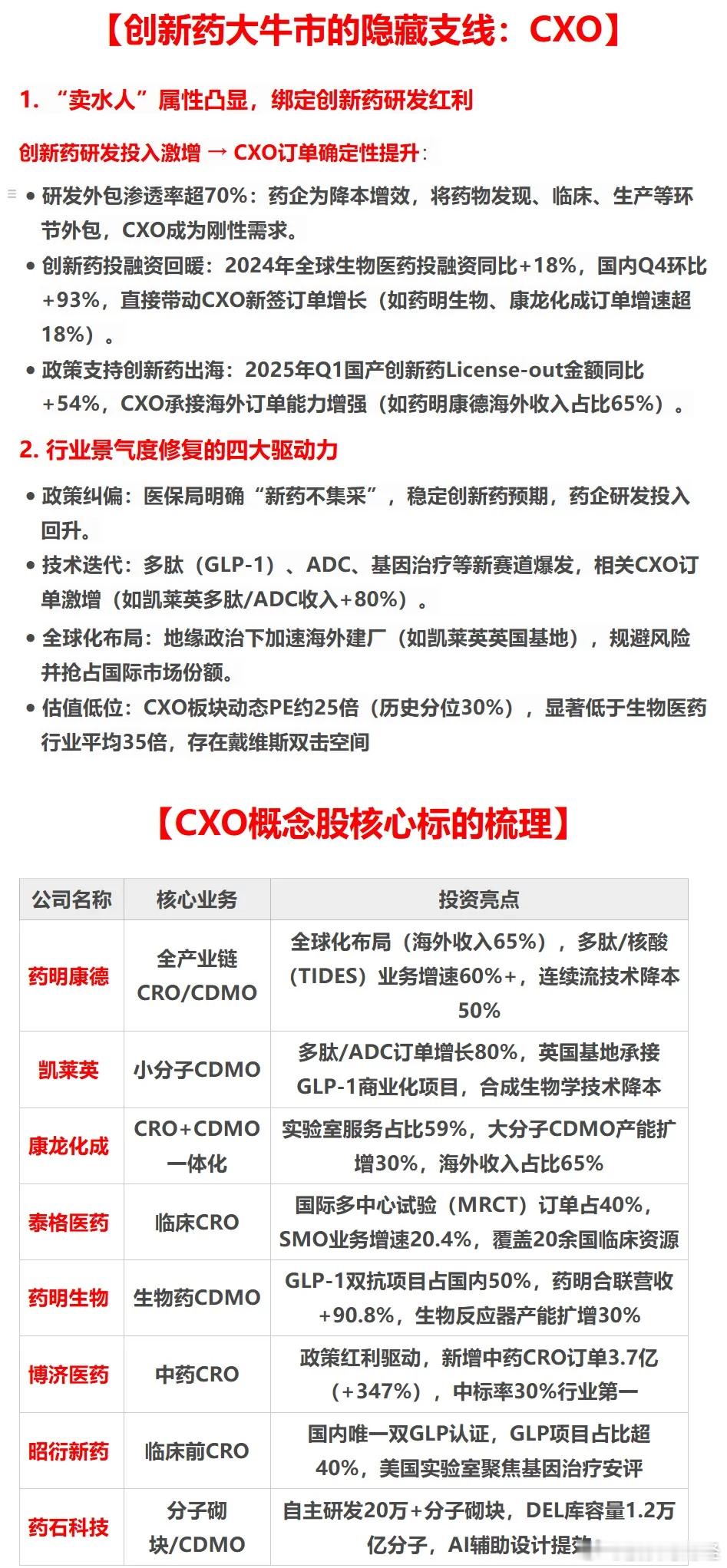

这一点实属不易。作为创新药上游的关键一环,CXO就像是创新药行业的晴雨表。近年来,全球创新药投融资环境遇冷,药企研发投入收紧,CXO能拿到的海外订单增速也有所放缓。但今年自一季度起,药明康德在内,凯莱英、康龙化成等多家CXO纷纷交出成绩单,收入和新签订单都有回暖的趋势。这很大程度上增强了行业对CXO乃至创新药行业信心。

但值得注意的是,作为龙头,药明康德的订单增幅仍较去年同期有所放缓。今年上半年,药明康德的小分子工艺研发和生产业务,新增管线从去年的644个分子下降至412个;寡核苷酸和多肽的订单同比增长48.8%,较去年同期的147%有所回落。

药明康德去年已经进行了不少调整,包括切割CGT等盈利能力差的业务,将精力放在了能维持增势的业务上。能看出公司管理层对维持业绩和股价十分在意。

根据半年报,药明康德披露,公司已经在今年年内签订了协议,将以现金转让方式转让WuXiATU业务的中国运营主体。药明康德披露,目前这一出售交易已经完成,相应的公允价值共1.46亿元。

聚焦CRDMO核心业务

从财报来看,药明康德调整围绕的中心就是多肽业务,这也是各类非经营性风险因素都难以影响的业务板块。

药明康德是礼来替尔泊肽的原料的重要供应商,现在减肥药正红火,药明康德自然不可能放过这个机会。根据半年报,药明康德的寡核苷酸和多肽业务收入50.3亿元,同比增长141.6%。同时,公司还在推进泰兴多肽产能的建设,预计今年年底多肽固相合成反应釜总体积将提升到10万升。

减肥药的热度近几年还不会很快消散。去年,礼来在全球各地自建产能,5月追加了53亿美元扩大在美国的生产基地,生产替尔泊肽的活性药物成分。按照美国的工期进度,礼来至少要有未来3年的销售预判,才会如此大规模的投入基建。这会是药明康德非常安全的窗口期。

可是,悬在药明康德头上最大的不确定性依然是《生物安全法案》以及其后发生的诸多地缘政治事件。药品的生产向美国本土回流是不争的事实,关税政策的不断变动里,药明康德仍然需要担心航路上的暗礁。药明康德这几年要做的是尽可能稳住美国客户,将自己的业绩保质期尽可能拉长。

在这过程中,药明康德还要继续寻找新的业务核心,接棒随时可能转向的多肽业务。

CXO企业居于医药产业链的上游,业务来自下游迸发出的创新火花,但就算掌握了充分的信息,决策也会有看走眼的时候。药明康德入局的细胞与基因治疗曾一度火遍全球,但弱点也显而易见,高成本与定制化生产阻碍了商业化的道路。CAR-T大卖的消息频频传来的同时,是更多企业入不敷出的现状。因此药明康德才会割弃CGT业务。

短期看,药明康德这一步是非常正确的。未来的药明需要更加灵活的调整业务走向,才有可能在充满危机的年代,继续走好自己的路。

撰稿丨杨曦霞

编辑丨江芸贾亭

运营|廿十三

插图|视觉中国