在政策环境企稳、科技属性认知提升、国际化步伐加快等多重催化下,沉溺四年的医药板块在今年迎来了亮眼的触底反弹行情,其中创新药表现尤为突出。截至2025年7月10日,申万医药生物指数上涨10.64%,万得创新药指数上涨29.95%,恒生医疗保健指数上涨52.04%。在经过较长时间的上涨之后,担忧随之而来,站在当前时点,创新药赛道是否仍值得投资?

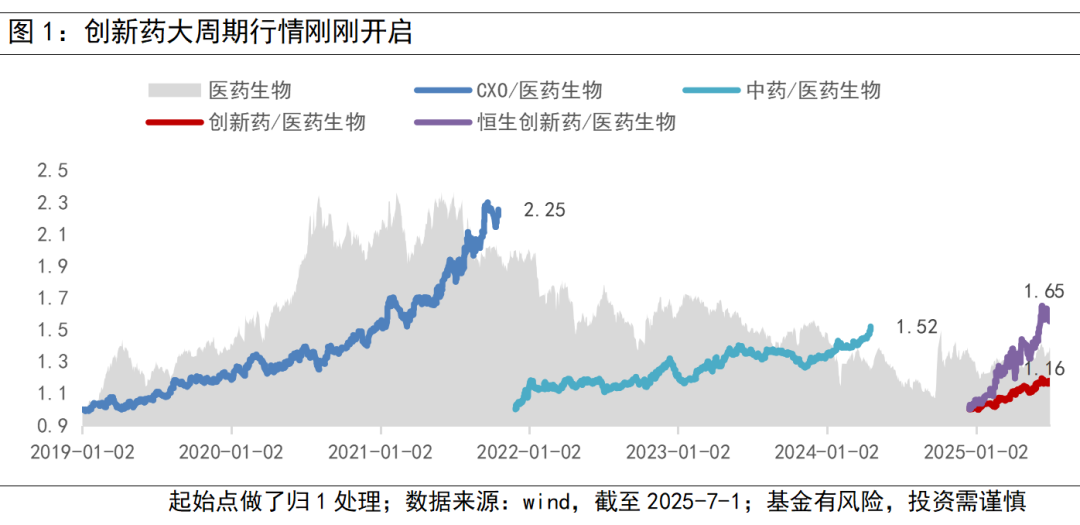

创新药大周期行情刚刚开启

复盘2018年以来的医药行情,可以发现,主要三轮大周期行情:第一轮是2019-2021年的CXO行情;第二轮是2022-2023年的中药行情;第三轮是2025年以来的创新药行情。综合来看,每一轮大的行情延续都需要两个周期的叠加,一个是平稳/向上的政策周期,另一个是向上的产品周期。

1

CXO:政策端,集采腾笼换鸟,创新不断提速;产品端,全球研发高增,外包需求扩张,中国承接产业链转移,龙头规模效应显现;

2

中药:政策端,大力支持中药发展,支付/审评审批优化;产品端,新药上市数量快速增加,疫情催化中成药需求高增。

类比来看,在“政策大力支持+产品放量验证”的双重驱动下,本轮创新药的投资机会与过去的CXO、中药的行情级别相当。

从“烧钱研发”转向“产品放量”,盈利步入收获期

一款新药从研发到上市往往要经历“药物发现&临床前研究→临床试验审批→三期临床试验→上市审批”的一系列复杂流程,往往需要10年左右的时间。所以从创新药的行业发展看,也会经历“研发周期→产品周期”的变迁。

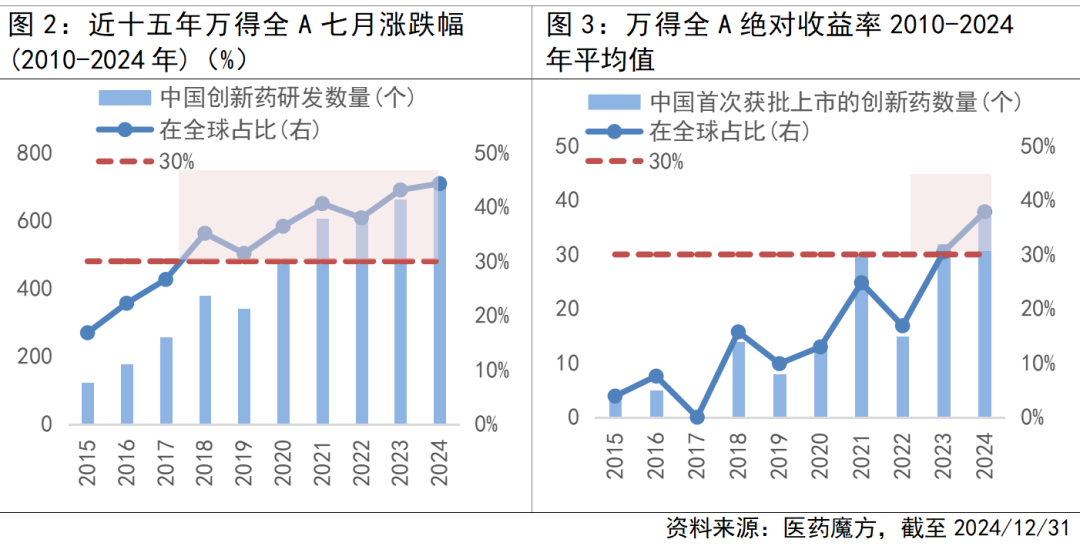

2015年,是国产创新药研发极具“起点感”的一年。这一年,国家药监局启动药品审评审批制度改革,解决了积压申请2万余件,推动创新药研发步入快车道。

2024年,是国产创新药产品放量有“纪念感”的一年。这一年,中国首次获批上市的创新药数量占到全球的38%,和美国(40%)基本“旗鼓相当”。

事实上,若是以“30%”的分界线去衡量,可以发现,中国创新药研发数量占比在2018年突破30%后稳步扩张;而中国首次获批上市的创新药数量占比是在2024年刚突破30%。这也就意味着,若是沿着“研发周期→产品周期”的时间线去推演,创新药将迎来产品放量爆发期,盈利也会步入收获期。

研发弯道超车,出海加速打开增长空间

过去十年,中国创新药已经实现从同类药物(me-too)到快速跟随(Fast-follow),再到同类最优(Best-in-Class,BIC)和同类首创(First-in-Class,FIC)的迈进。2024年,中国企业自研且进入临床的FIC创新药数量占比已升至31%,而2015年仅9%;2025年,在美国临床肿瘤学会(ASCO)年会上,中国学者的73项研究入选口头报告环节,创历史新高。

此外,国内创新药企经过多年研发积累和技术平台搭建整合,逐步被国外企业认可。自2019年百济神州的泽布替尼在美国成功获批实现零的突破,中国创新药企业的全球化进程明显加快。2019-2024年,license-out交易金额的年化复合增速高达125%。值得注意的是,2025年创新药“出海”仍在提速,上半年的出海交易总金额近500亿美元,基本和2024年全年相当。“前沿技术驱动、全球市场空间”的科技成长逻辑不断强化。

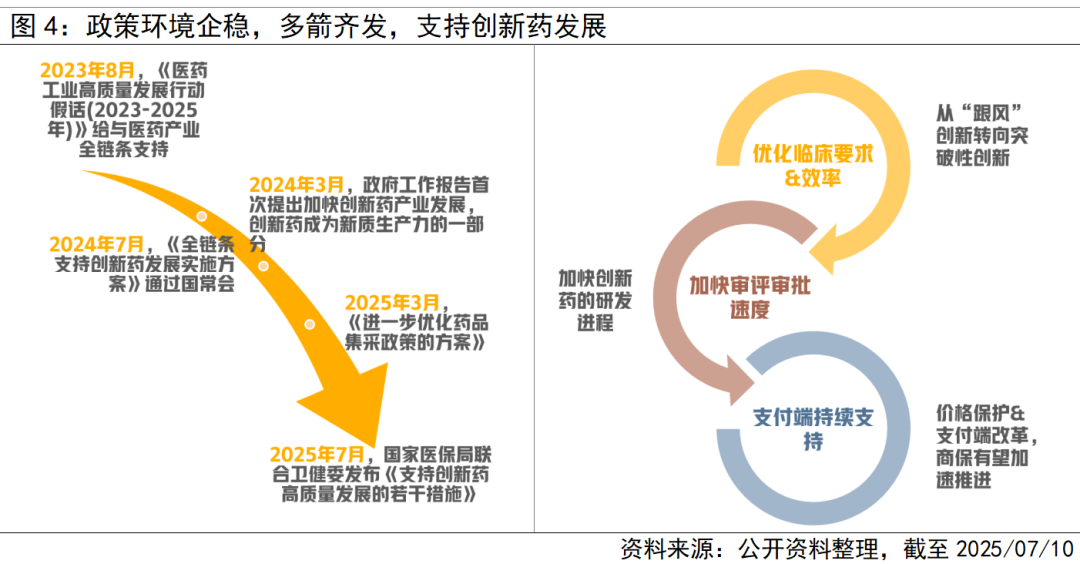

政策环境企稳,多箭齐发,支持创新药发展

医药是强监管行业,具有显著的“政策周期性”,所以医药行业走势和行业政策变化带来的情绪周期的波动高度相关。2021年7月-2023年,监管趋严,减少低水平创新,同时医疗领域反腐,政策预期属于“悲观压制”。2024年以来,创新药已迎来全面向上的政策周期,政策多箭齐发,全链条支持创新药发展,包括优化临床要求&效率、加快审评审批速度、支付端持续支持等。向后看,随着政策预期的不断改善,也会板块的估值修复提供动力。

短期来看,经过近期上涨,创新药的估值持续攀升,短期缺乏新催化的背景下,需理性看待股价上涨空间。不过,长期看“创新+国际化”的产业趋势逻辑不变,叠加政策端迈入支持发展新周期,创新药板块未来表现或仍具延续性。