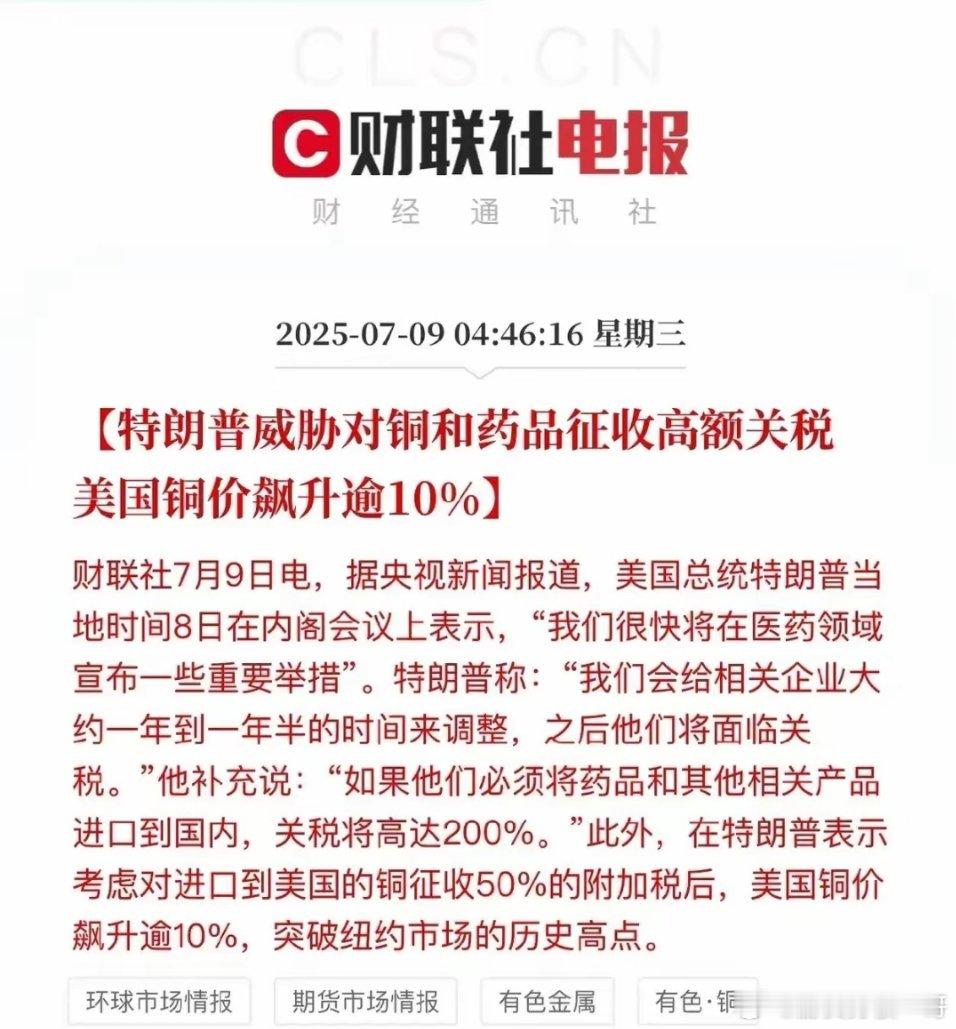

7月9日将成有史以来最短一天铜市冲击与医药供应链重构

铜关税(50%附加税)的连锁反应

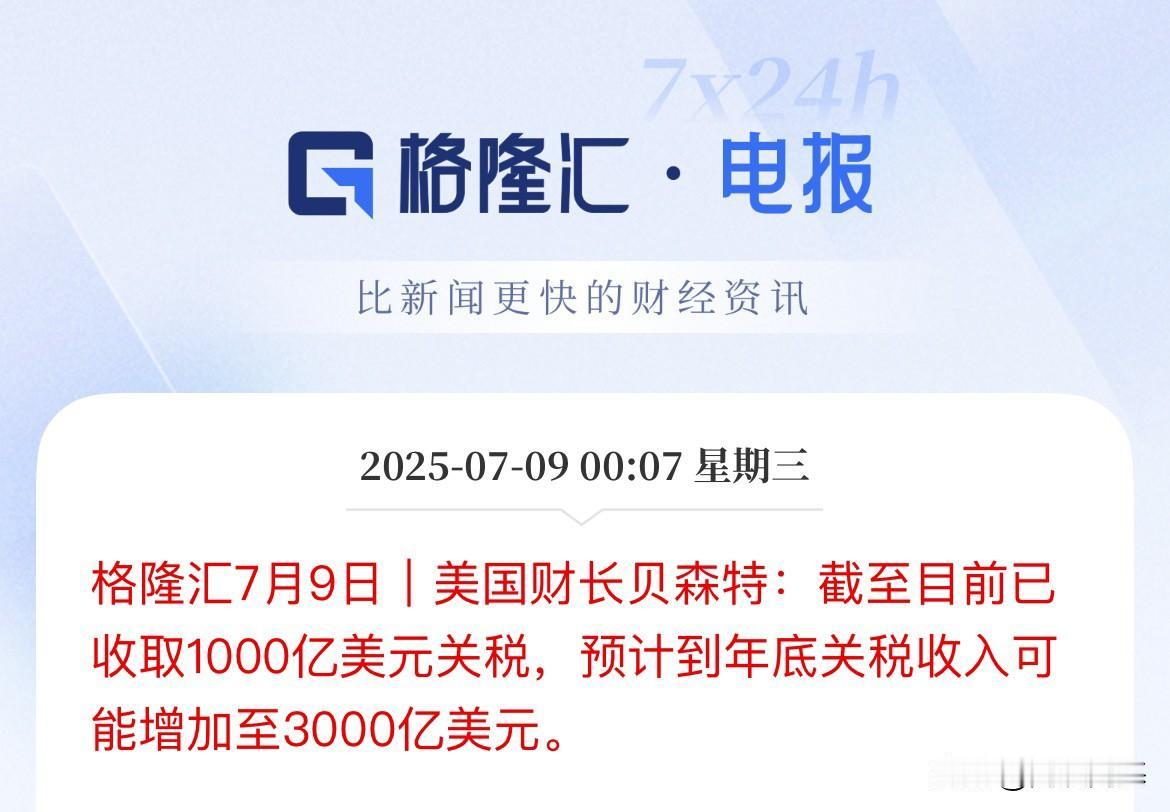

价格冲击:纽约期铜单日暴涨超10%刷新历史高位,COMEX与LME铜价差突破1600美元/吨,贸易商加速将LME铜转运至美国(预计50万吨在途),导致全球铜库存分流,形成“美国铜溢价、全球铜紧平衡”格局。

受益端:美国本土铜企直接受益;中国铜企中 自有矿山占比高、海外布局深的企业弹性最大。

受损端:铜下游或加速“以铝代铜”,铝产业链间接受益。

药品关税(200%)的冲击与缓冲

冲击核心:中国是全球原料药出口核心,抗高血压、抗生素、沙坦类 原料药企业对美依赖度高。

缓冲窗口:1-1.5年调整期内,企业将加速 两大动作:① 海外产能转移;② 制剂一体化,具备此类布局的药企更具韧性。

铜产业链概念股

筛选逻辑:优先布局 自有矿山占比高、海外矿资源深、铜储备/产能大 的企业,同时覆盖冶炼、加工、新能源协同等细分领域:

1. 洛阳钼业:

全球铜钴双龙头,海外矿直接规避美关税;叠加新能源钴需求,北向资金持续加仓,铜价+钴价双驱动。

2. 紫金矿业:

国内铜储量第一,海外矿贡献过半产量;铜金双业务对冲风险,铜价上涨直接增厚利润,弹性与防御兼具。

3. 江西铜业:

铜冶炼+矿山一体化龙头,对美出口铜制品占比8%;冶炼加工费随铜价上行,量价齐升逻辑明确,同时受益人民币贬值。

4. 铜陵有色:

铜冶炼成本控制标杆,铜箔业务切入新能源(绑定宁德时代),兼具周期(铜价)与成长(锂电铜箔)属性。

5. 云南铜业:

西南铜企龙头,自有矿山+冶炼协同(铜储量超1000万吨),区域矿企资源禀赋优,铜价弹性直接映射业绩。

6. 西部矿业:

铜铅锌多金属布局,铜业务占比超40%;青海、西藏矿企资源优质,受益铜价上涨+国企改革红利,低估值高弹性。

7. 楚江新材:

铜基材料+锂电铜箔双主业,6μm高端铜箔绑定宁德时代;虽铜价推升成本,但高端产品议价能力强,对冲关税间接影响。

8. 电工合金:

铜合金材料龙头(专注电力设备用铜合金),受益电网升级+铜价上涨,20CM涨停弹性标的,游资关注焦点。

9. 北方铜业:

山西铜企龙头,采选冶一体化(垣曲铜矿资源优质),区域市场壁垒高,低估值+高弹性,受益铜价修复。

10. 金田股份:

铜加工全产业链(线缆、铜箔、铜棒),下游覆盖新能源、家电;产能规模效应显著(年加工铜超100万吨),受益铜价及内需复苏。

医药产业链概念股

筛选逻辑:聚焦 对美出口占比高、已布局海外产能、制剂一体化推进 的企业,缓冲期内抗风险+中期转型潜力:

11. 华海药业:

美国原料药出口龙头,对美营收占比25%;已启动 东南亚产能布局,缓冲期内转型关键,制剂出口逐步突破。

12. 普洛药业:

特色原料药+CDMO双轮驱动,对美出口占比35%;CDMO业务受关税冲击小,客户粘性强(服务默沙东等巨头)。

13. 天宇股份:

沙坦类原料药全球龙头,已启动 制剂一体化战略(美ANDA申报),缓冲期内通过“原料药+制剂”绕开关税,转型明确。

14. 美诺华:

心脑血管原料药龙头,匈牙利工厂建设中(2026年投产),海外产能直接对冲关税风险,制剂业务同步拓展。

15. 司太立:

造影剂原料药全球龙头,技术壁垒高(专利+工艺);制剂业务逐步落地(国内获批+美申报),产业链延伸增强韧性。

16. 健友股份:

肝素原料药全球龙头,制剂出口(依诺肝素钠)已在美获批;产业链垂直整合,抗风险能力强。

17. 海普瑞:

肝素钠原料药全球龙头,对美出口依赖度高;加速 制剂海外注册,缓冲期内转型关键,海外订单逐步修复。

18. 山河药辅:

药用辅料龙头,对美出口占比15%;下游药企供应链核心,受益原料药企业产能转移的辅料需求,业绩弹性间接释放。

19. 博腾股份:

CDMO龙头,虽药品关税间接影响,但客户粘性强,订单周期长,短期冲击有限,创新药项目持续落地。

20. 凯莱英:

创新药CDMO龙头,对美业务占比超70%;客户以辉瑞、默沙东等巨头为主,关税对制剂的冲击间接传导,CDMO业务抗风险能力强,大订单持续贡献业绩。

风险与交易提示

铜板块:

短期 情绪驱动>基本面,需警惕“关税税率下调”或“缓冲期延长”的预期修正,逢高可关注 铝替代、黄金避险对冲;

中期聚焦 自有矿山占比>50%、海外矿布局深 的企业,享受铜价+关税双重红利。

医药板块:

重点跟踪 海外产能进度、原料药价格拐点;

左侧布局 “转型快+壁垒高” 标的,右侧关注 制剂出口突破 催化。

全局风险:

特朗普政策反复、美国下游行业的成本传导压力,建议结合 北向资金动向、COMEX-LME铜价差 动态调整仓位。

本次内容基于“对美业务关联度+事件弹性+基本面支撑”,不构成投资建议,市场有风险,决策需谨慎。