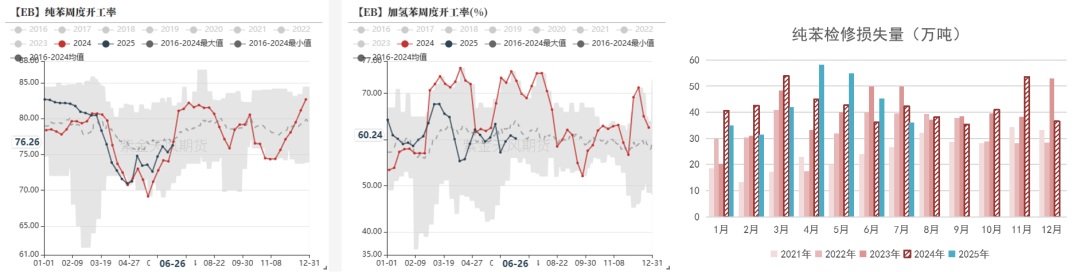

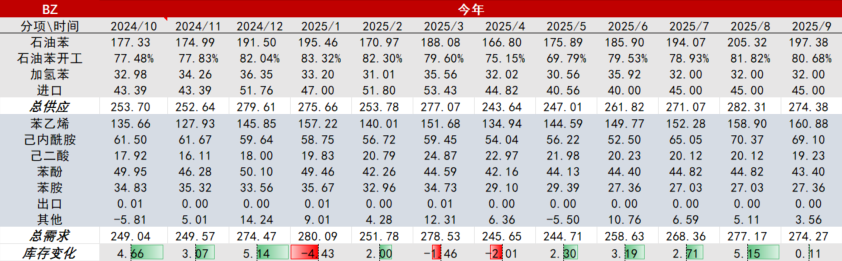

核心观点:中性纯苯:本周纯苯供应量下降,主要原因在于浙石化裂解装置和福海创重整装置停车检修,后续随着装置重启,供应量预计恢复。进口方面,6月预计到港较5月持稳,预计6月进口量或与5月接近,同比处于高位。需求方面,苯乙烯和己内酰胺装置重启较多,当下终端需求较为薄弱。从库存来看,纯苯港口库存延续累库趋势。BZN价差整体趋势下降,纯苯估值不高。

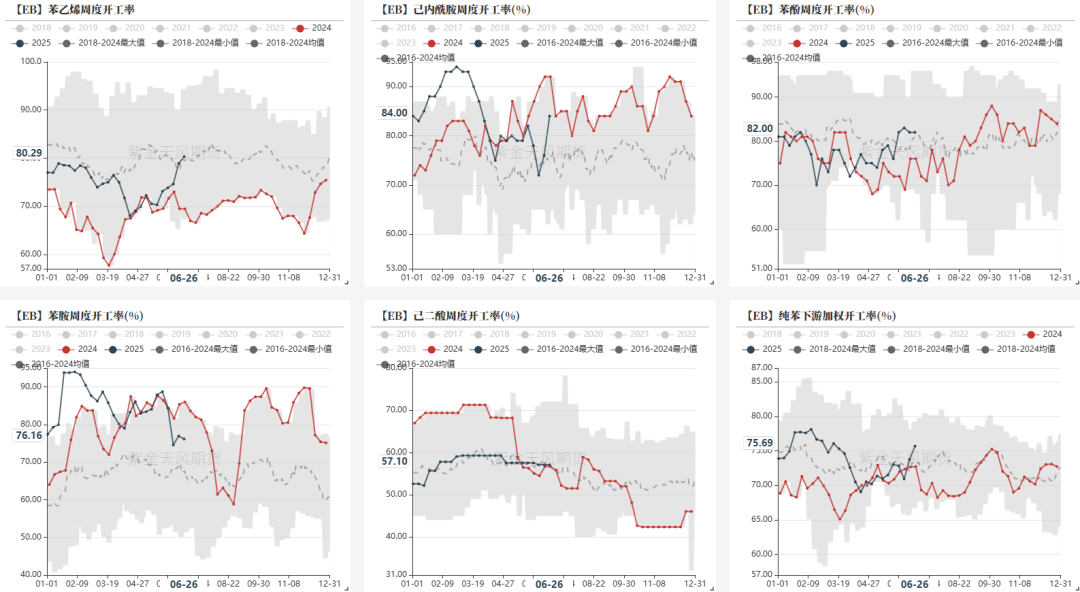

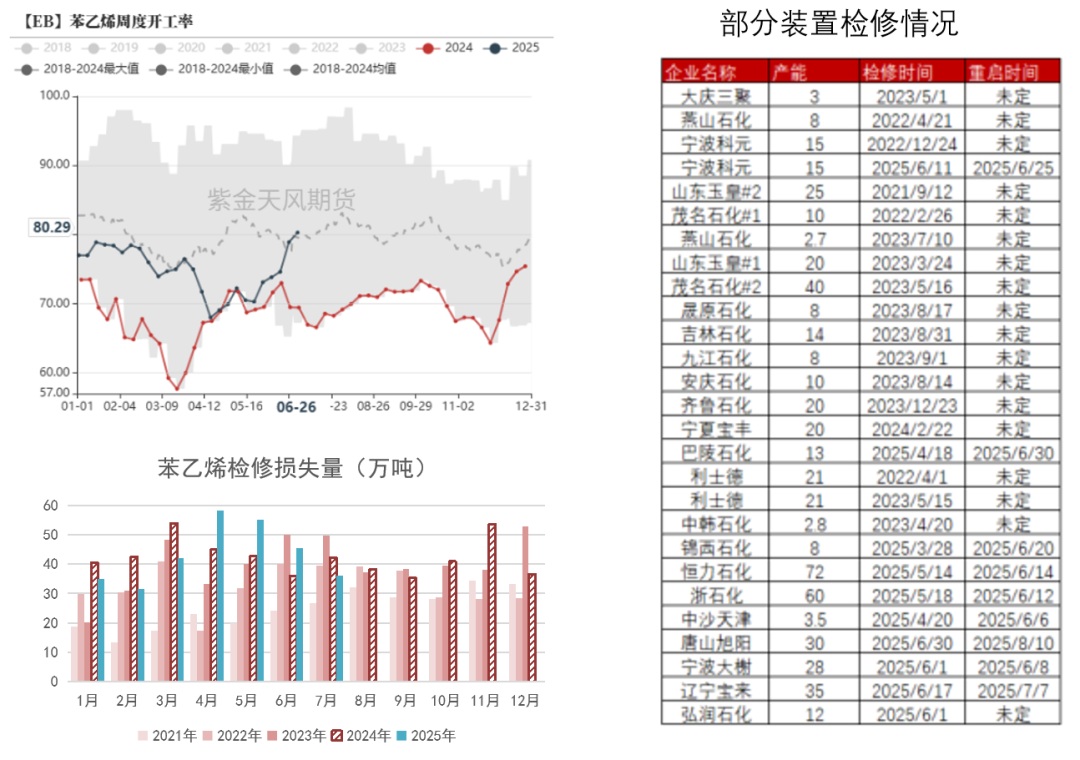

苯乙烯:本周苯乙烯供应量上升,暂无新装置检修,有部分装置提负荷。后续随着装置重启叠加利润较好,苯乙烯供应量料继续增加。需求方面,下游三S进入淡季,维持刚需采购,需求仍具有一定韧性,但终端家电在7-9月排产情况较差,后续可能走弱。库存方面,本周港口库存累库,但流动性偏紧。估值上,SM-BZ价差处于较高水平,整体估值偏高。当前现货偏紧,导致基差偏高,建议观望后续基差情况。

纯苯供应:偏空纯苯装置检修量整体处于下降趋势叠加装置新投产预期,预计后续供应量增加。

纯苯需求:偏多下游苯乙烯装置重启较多,同时也有新装置投产预期,己内酰胺库存偏低,整体需求或有一定支撑。

苯乙烯供应:偏空随着苯乙烯装置重启和新装置投产,预计苯乙烯产量持续上升。

苯乙烯需求:中性终端家电在7-9月排产情况较差,同时下游三S整体利润尚可,短期来看需求有一定韧性,长期来看需求或走弱。

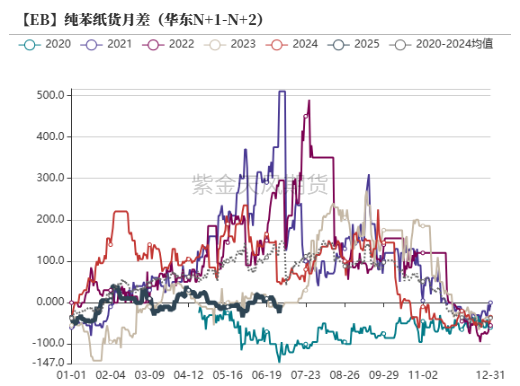

月差:中性港口流动性偏紧,月差或有一定支撑。

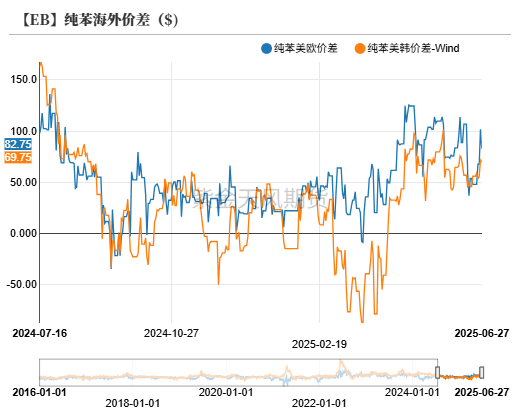

外盘支撑:中性亚欧套利窗口关闭,美欧套利窗口关闭。

风险--下游需求超预期;美国关税不确定性。

纯苯供应偏多

纯苯供应量下降

纯苯方面,主要原因在于浙石化裂解装置和福海创重整装置停车检修,后续随着装置重启,供应量预计恢复。

加氢苯方面,加氢苯部分装置提负荷,后续濮阳盛源、盛源宏达计划开车,同时唐山旭阳在7月初有检修计划,未来供应或减少。

下游整体开工率回升

下游整体利润近期回升,但仍偏弱

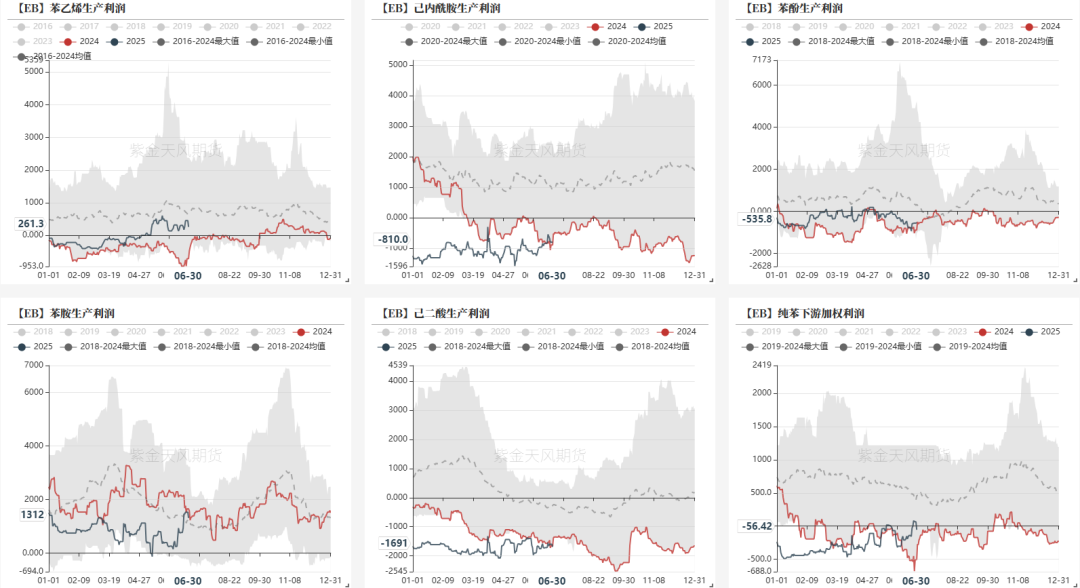

纯苯估值中性偏低

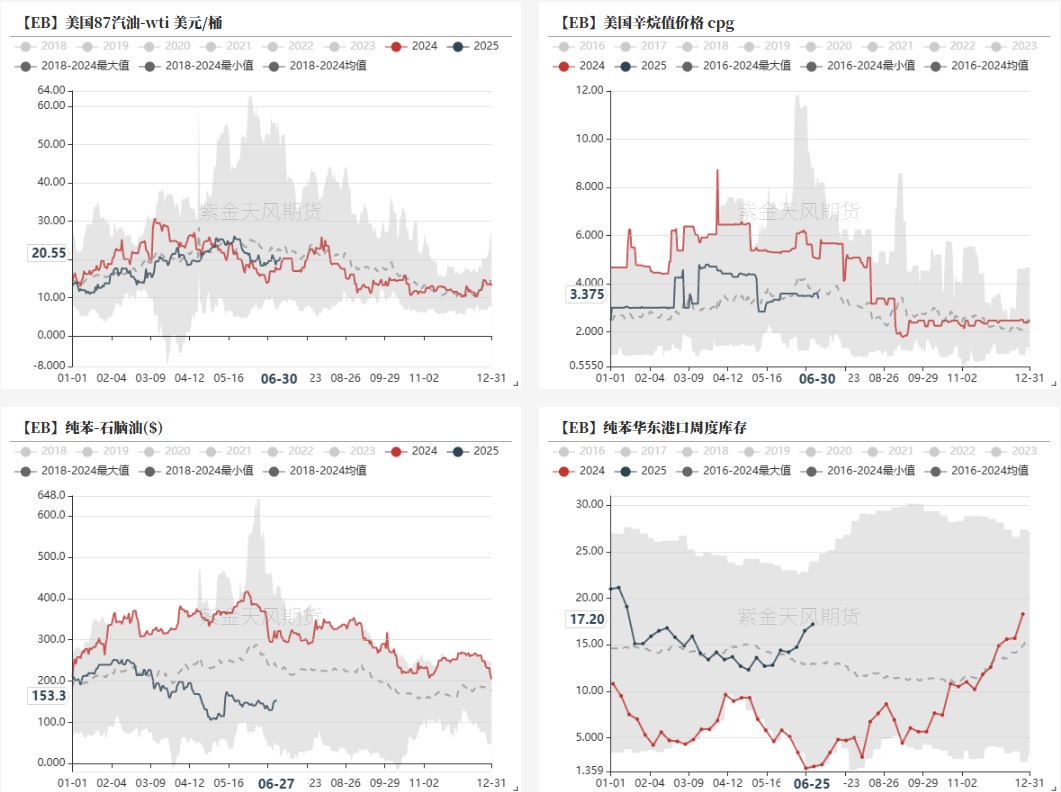

调油方面,汽油裂解持续走弱,辛烷值偏弱,北美调油需求偏弱。

纯苯-石脑油价差近期下降,目前纯苯供应较为宽松,当前下游需求有一定韧性,后续苯乙烯和己内酰胺对纯苯消费量可能走高,整体来看,纯苯估值不高。

上周纯苯华东港口库存为17.2万吨,环比上升0.7万吨。

美亚和美欧套利窗口关闭

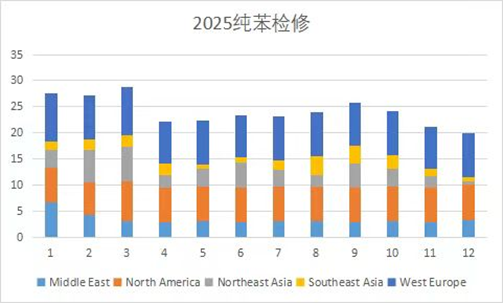

北美地区,三套苯乙烯检修装置已重启两套,另外一套预计于7月份重启,预计纯苯需求回升。

西欧地区,纯苯供应稳定,需求复苏缓慢,出口需求低迷。

亚洲地区,检修装置重启增加,下游需求复苏有限,中国下游按需采购。

纯苯或出现累库

纯苯随着装置重启以及较多的进口量,供应量预计继续增加,下游需求中,苯乙烯重启装置较多,己内酰胺库存偏低,预期短期需求有一定支撑。整体来看,纯苯或出现累库格局。

苯乙烯供应较多

苯乙烯开工率上升

上周苯乙烯开工率回升,供应增加,主要有宁波科元,锦西炼化等装置重启,多套装置提负运行,宝来有检修。

后续随着装置重启增加,预计苯乙烯供应量持续回升。

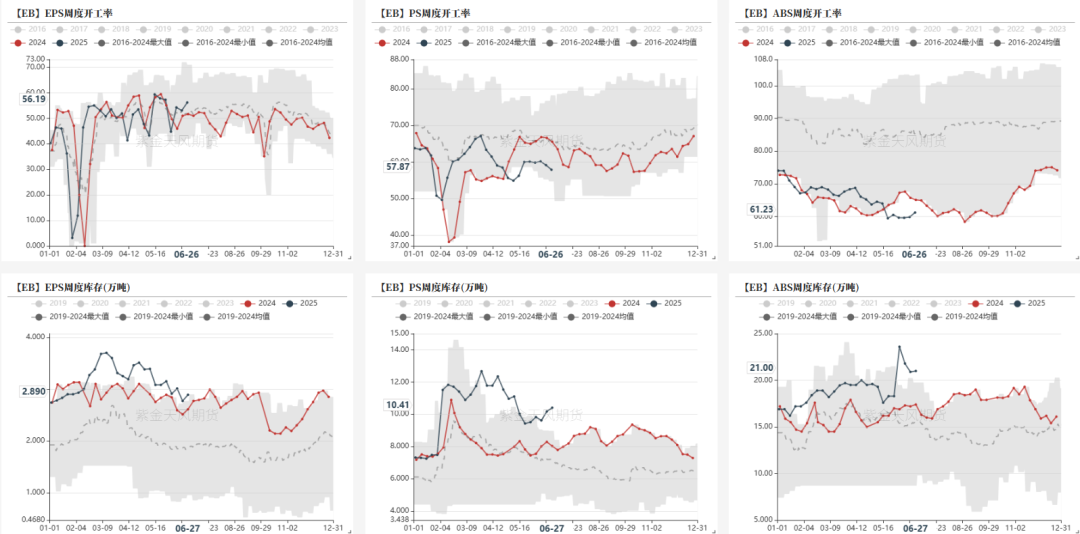

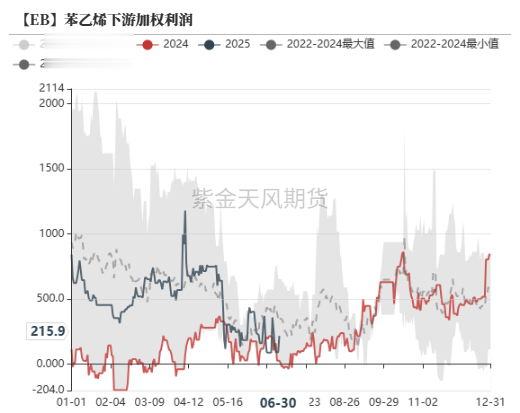

下游三S整体开工偏弱,库存偏高

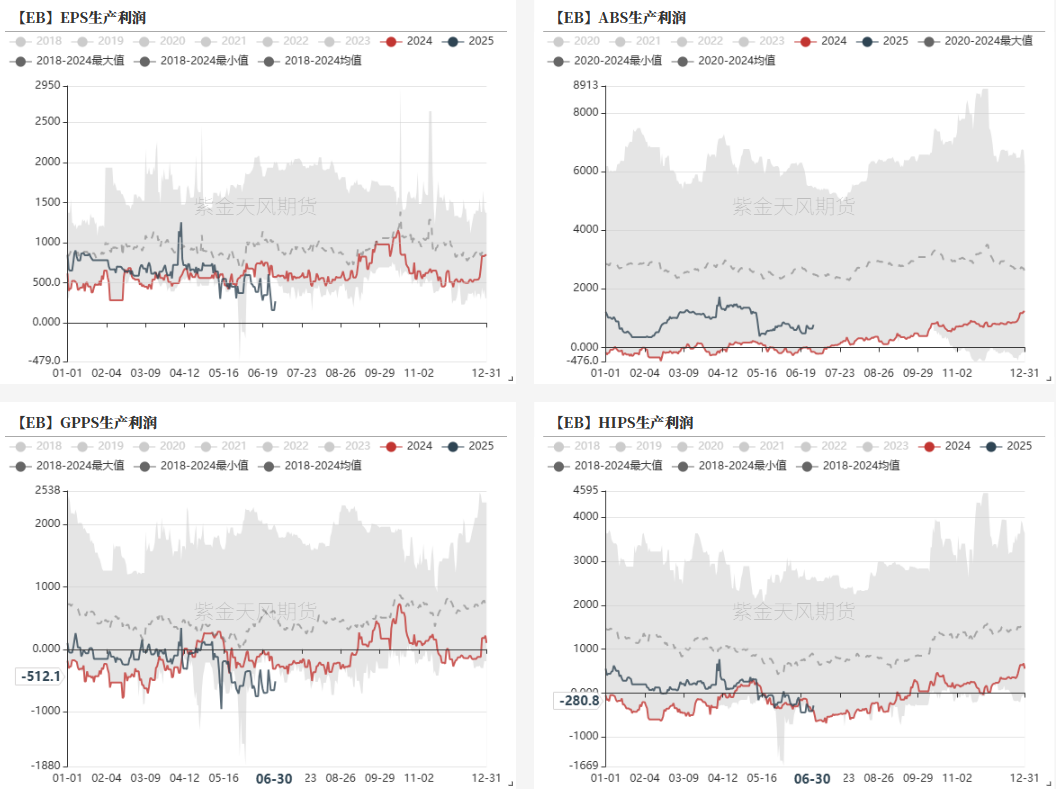

下游整体利润近期下降

三大S生产利润整体处于下降状态,一方面苯乙烯现货价格偏高,另一方面终端需求偏弱。

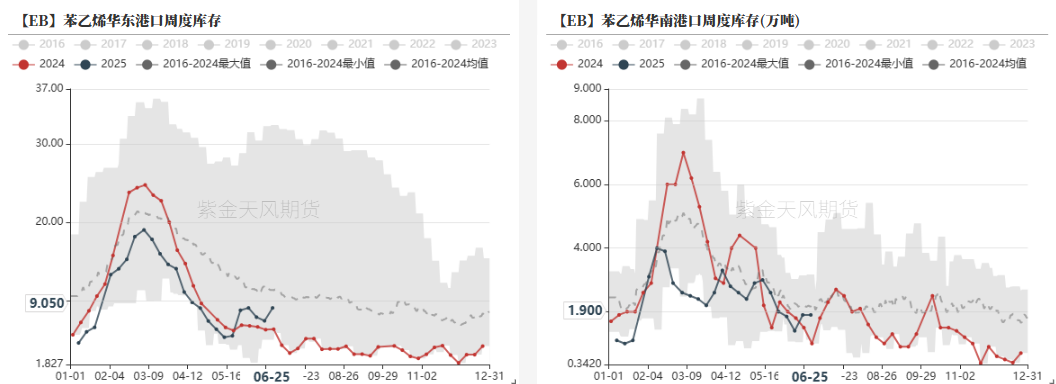

港口总库存上周累库

上周苯乙烯华东港口库存累库至9.05万吨,华南港口库存持稳1.9万吨,整体港口库存累库至10.95万吨。

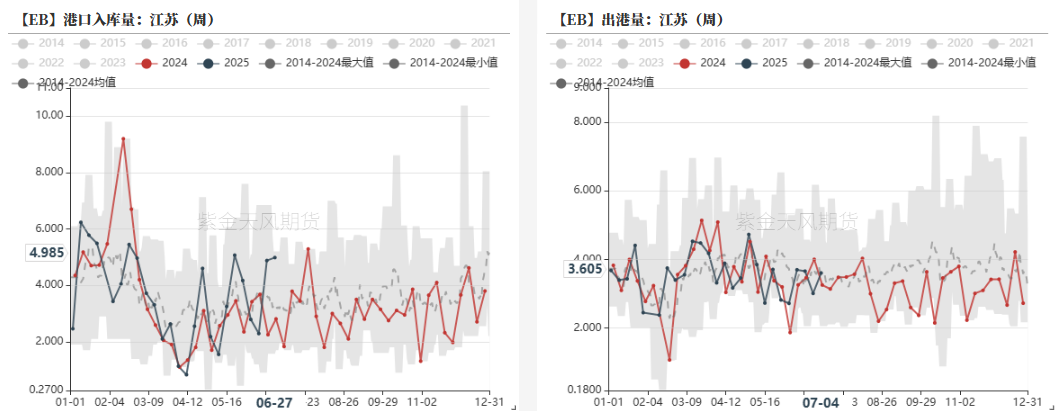

港口入库量同比偏高,出港量整体波动不大。

预期后续开始累库

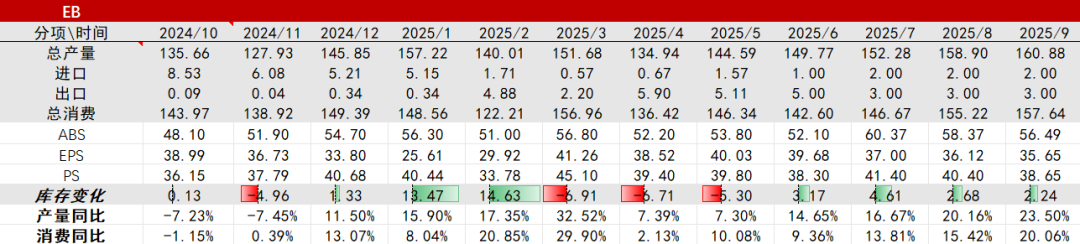

在利润情况较好的情况下,预计后续苯乙烯装置持续重启,在假设京博于8月重启后,预计8月供应量增长较多。

下游三S中,下游ABS检修装置在7月大部分重启,预计7月产量增长较多。

由于家电在7-9月排产情况较差,空调,冰箱和洗衣机月均同比增速分别为-6.4%,-5.9%和-1.17%,预计后续三S消费有下滑。

综合来看,苯乙烯后续或累库。

定价逻辑

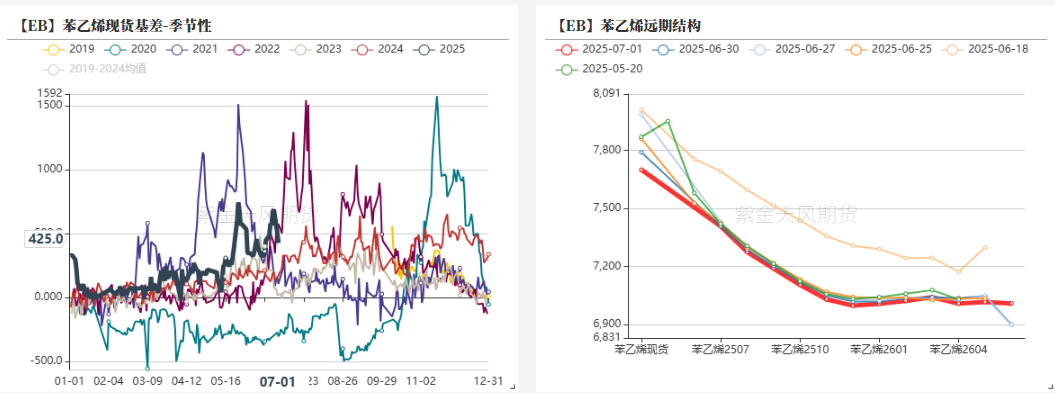

未来纯苯月差与苯乙烯基差可能走弱

苯乙烯基差方面,近期基差降幅较大,但仍然较高,主要原因在于港口库存不高,随着累库,后续基差可能走弱。

苯乙烯远期结构维持Back结构,当前现货端偏紧,后续有累库预期,关注投产兑现情况和需求表现。

纯苯方面,纯苯月差近期处于0附近震荡,纯苯远近月基本面矛盾不大。

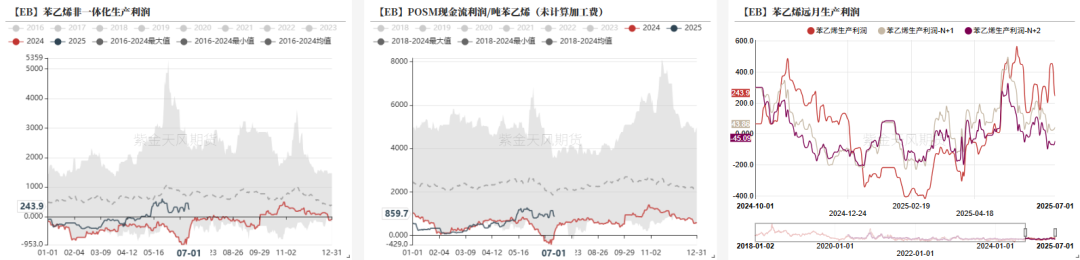

苯乙烯利润较好

近期苯乙烯非一体化利润在240元/吨附近震荡,PO/SM利润近期维持在859元/吨左右,利润表现较好。

苯乙烯利润呈现明显的Back结构,反映苯乙烯的未来供需预期偏悲观。

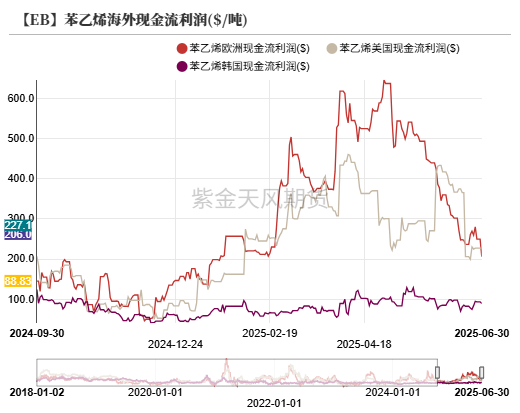

苯乙烯海外利润情况

北美地区,前期装置故障,当下供应正在恢复。

西欧地区,多数装置恢复供应,预计7-8月供应会进一步增加,下游需求较为疲软,压缩苯乙烯利润。

亚洲地区,随着装置重启,供应逐渐宽松,但是整体需求较为疲软。

跨地区套利:美欧套利窗口关闭,亚欧套利窗口打开。