新股"过山车"警示:低价≠低风险,国货航的资本迷局

在新股投资的博弈场上,"高价新股慎入"似乎成了股民们心照不宣的守则,然而,当投资者将目光转向低价新股寻求安全边际时,却往往陷入另一个陷阱。国货航(601111.SH)自登陆资本市场以来的走势,堪称一部惊心动魄的资本教科书,深刻揭示了低价发行背后暗藏的巨大风险。

一、上市即巅峰:疯狂开局埋下暴跌伏笔

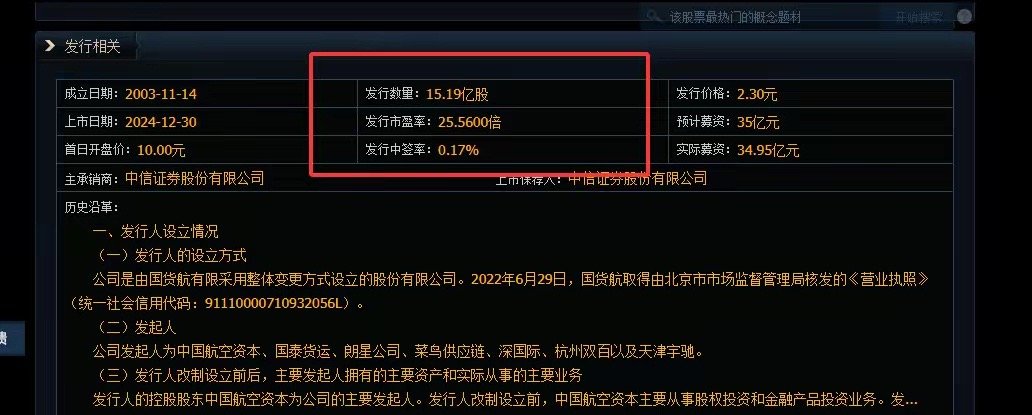

2024年12月30日,国货航以2.30元的发行价在深交所挂牌上市,这一价格让不少投资者眼前一亮,认为捡到了"白菜价"筹码。然而,剥开低价的外衣,其25.56倍的发行市盈率远超物流行业18倍的平均水平,超50%的溢价率预示着潜在风险。更值得警惕的是,0.17%的中签率创下近两年新高,每万名申购者中就有17人幸运中签,如此高的中签率背后,是市场对其估值合理性的担忧。

但市场初期的表现却出乎所有人意料。上市首日,国货航开盘即暴涨334.8%,盘中一度触及12.5元的历史高点,涨幅近420%,上演了一出教科书式的"疯狂开局"。然而,狂欢背后暗藏危机,追高者尚未从喜悦中回过神来,股价便迅速回落,收盘时涨幅收窄至301.4%,当日追高买入的投资者账面浮亏超20%,遭遇"当头棒喝"。

二、走势"过山车":腰斩之路步步惊心

上市次日,噩梦继续上演。股价大幅低开近12%,将前一日追高的投资者牢牢套住。午后股价更是直线跳水,跌幅一度接近20%,恐慌情绪蔓延下,不少投资者无奈割肉离场。戏剧性的是,午后1点半左右,神秘资金突然入场,股价上演"地天板"逆转,最多时涨幅超5%,让刚刚割肉的投资者追悔莫及。

此后,虽然偶有涨停表现,但难以扭转下行趋势。截至上周五收盘,国货航股价已跌至6.71元,相较于12.5元的历史高点近乎腰斩。在这半年的下跌过程中,任何抄底尝试都成了"飞蛾扑火",无数投资者折戟沉沙。

三、基本面剖析:高估值困境难解

透过股价表象,回归基本面分析,国货航的估值困境清晰可见。作为中国航空集团旗下客机货运业务的独家运营者,国货航在行业内占据重要地位。其核心业务航空货运2024年实现营收151.74亿元,占总营收的73.72%,贡献利润25.08亿元,利润占比达77.82%,展现出较强的盈利能力。此外,综合物流解决方案业务也表现不俗,营收占比19.31%,利润占比18.31%。

公司作为国内唯一载旗航空物流企业,在国内外航空货运市场均有布局,国际航线主要集中在北美和欧洲,服务众多国际货代公司和跨国企业。其国资背景更是为其估值提供了一定支撑,但即便如此,当前42倍的静态市盈率依然令人望而却步。这意味着,以当前股价买入,投资者需要持有42年才能实现回本,投资回报周期之长令人咋舌。

四、投资启示:理性看待新股估值

国货航的案例为投资者敲响了警钟:在新股投资中,低价发行并不等同于价值低估。面对高溢价发行的新股,投资者必须保持清醒的头脑,不能被短期的股价波动迷惑。除了关注发行价格,更要深入分析公司基本面、行业估值水平以及未来成长空间,避免陷入"低价陷阱"。

在资本市场中,没有永远的赢家,也没有绝对的安全边际。唯有理性分析、审慎决策,才能在风云变幻的市场中站稳脚跟,避免重蹈国货航投资者的覆辙。