持续上行之后,年内银行指数最高累计涨幅已经超过10%,而加上去年,银行不到一年半的时间,累计涨幅已经超过40%。这其中,多只个股不断刷新历史新高……

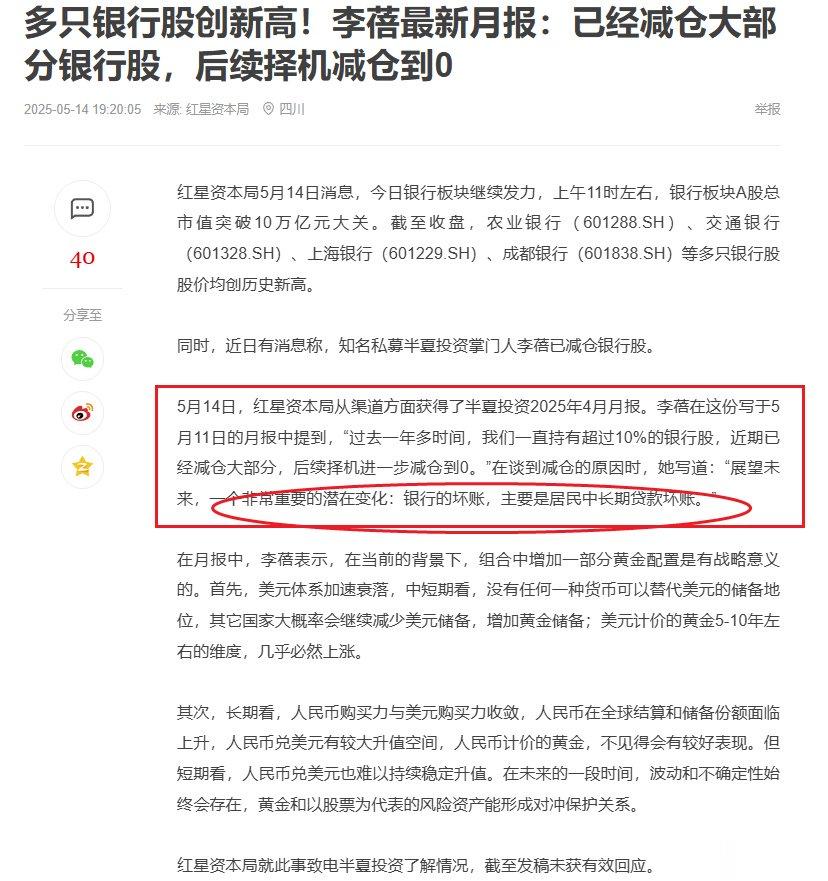

然而,银行节节高升之际,有大佬或开始减持并看空银行股。5月14日,红星资本局从渠道方面获得了半夏投资2025年4月月报。李蓓在这份写于5月11日的月报中提到,“过去一年多时间,我们一直持有超过10%的银行股,近期已经减仓大部分,后续择机进一步减仓到0。”在谈到减仓的原因时,她写道:“展望未来,一个非常重要的潜在变化:银行的坏账,主要是居民中长期贷款坏账。”

银行坏账是评估银行资产质量和风险的核心指标,分析银行坏账,主要关注不良贷款率、拨备覆盖率、关注类贷款占比、逾期贷款率等关键指标,并结合宏观经济(如房价、失业率)和政策环境(如监管要求)进行综合判断。那么,当前银行坏账整体情况如何呢?

根据金融监管总局发布的2025年一季度银行业保险业主要监管指标数据看,银行业相关情况如下:

1、商业银行信贷资产质量总体稳定。2025年一季度末,商业银行(法人口径,下同)不良贷款余额3.4万亿元,较上季末增加1574亿元;商业银行不良贷款率1.51%,较上季末上升0.01个百分点。2025年一季度末,商业银行正常贷款余额223.7万亿元,其中正常类贷款余额218.7万亿元,关注类贷款余额5万亿元;

2、商业银行风险抵补能力整体充足。2025年一季度,商业银行累计实现净利润6568亿元。平均资本利润率为8.82%,较上季末上升0.72个百分点。平均资产利润率为0.68%,较上季末上升0.05个百分点。2025年一季度末,商业银行贷款损失准备余额为7.2万亿元,较上季末增加2273亿元;拨备覆盖率为208.13%,较上季末下降3.06个百分点;贷款拨备率为3.15%,较上季末下降0.03个百分点。2025年一季度末,商业银行(不含外国银行分行)资本充足率3为15.28%,一级资本充足率3为12.18%,核心一级资本充足率3为10.70%。

3、商业银行流动性指标保持平稳。2025年一季度末,商业银行流动性覆盖率为146.20%,同比下降4.63个百分点;净稳定资金比例为127.57%,同比上升2.25个百分点;流动性比例为76.15%,同比上升7.49个百分点;人民币超额备付金率1.20%,同比下降0.50个百分点;存贷款比例(人民币境内口径)为80.01%,同比上升1.21个百分点。

也就是说,银行整体资产质量稳健,风险抵补能力整体充足,流动性指标保持平稳,目前看,没有太大的问题。不过,这里需要注意的是,如果从结构上看,零售、小微信贷的资产质量的确需要进一步关注!

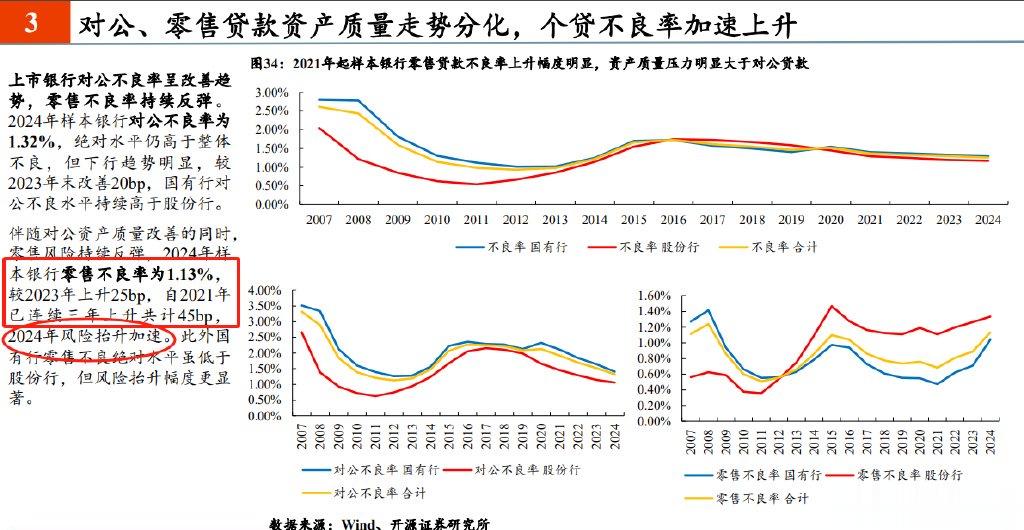

首先,零售当中,居民中长期贷款(房贷)坏账风险确实在增加。开源证券指出,伴随对公资产质量改善的同时,零售风险持续反弹,2024年样本银行零售不良率为1.13%,较2023年上升25bp,自2021年已连续三年上升共计45bp,2024年风险抬升加速。此外国有行零售不良绝对水平虽低于股份行,但风险抬升幅度更显著。所以,接下来还需进一步关注二手房以及保交楼的效果等,关注房贷坏账的进一步发展;

其次,中小微企业贷款风险。经济复苏偏弱,部分中小企业现金流紧张,导致不良率上升;

此外,城投债与地方政府债务风险。部分区域城投平台偿债压力大,可能影响银行对公贷款质量。

因此,对于银行坏账的问题,短期看监管政策托底(如降首付、降利率)房贷风险整体可控,但若房价继续下跌,坏账可能加速暴露。而中小银行压力大,部分城商行、农商行拨备不足,不良率可能继续攀升。中长期看,经济复苏是关键。若GDP增速回升至5%以上,坏账压力可能缓解;否则,银行业整体不良率可能迎来上行突破。

在此之下,对于银行板块来说,在可能的坏账面前,又将如何演绎,又该如何应对呢?

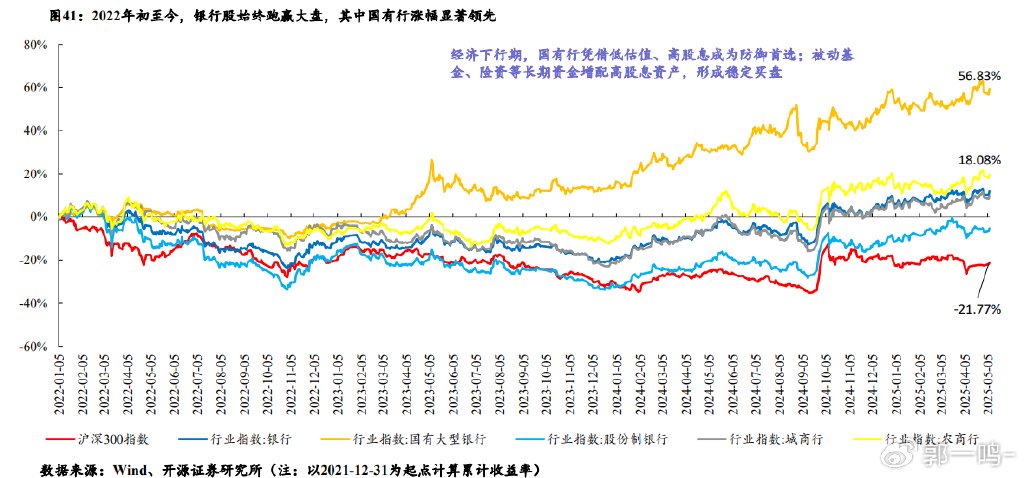

近年来,经济下行期,国有行凭借低估值、高股息成为防御首选;被动基金、险资等长期资金增配高股息资产,形成稳定买盘。

未来,需要关注宏观经济与政策。若GDP增速维持5%以上,基建、制造业贷款需求回升,将支撑银行盈利;反之,若经济复苏不及预期,零售贷款不良率可能进一步攀升。政策层面需关注两房地产调控是否转向以及存款利率能否进一步下调以缓解息差压力。同时,留意资产质量演变。2025年二季度起二手房价格若持续下跌,可能触发居民中长期贷款坏账加速暴露。此外,关注市场风格切换。若美联储降息预期增强或国内政策超预期宽松,资金可能回流成长股,导致银行股超额收益收窄。当然,当前银行拨备覆盖率和资本充足率仍为风险处置提供缓冲空间,而在“类固收”资产稀缺背景下,低估值、高股息的防御属性仍具吸引力。

在此之下,对于银行板块来说:

1、优选资产质量稳健的银行,尤其是拨备高、不良率低等;

2、警惕高杠杆区域银行:部分城商行坏账风险较高。

3、关注政策动向,若监管加强不良资产处置(如AMC介入),银行股可能迎来估值修复。

总之,当前银行坏账整体可控,但需警惕房贷和中小微企业贷款风险。投资者应结合不良率、拨备覆盖率、关注类贷款等指标,动态评估银行资产质量。

小民兵一号

如果中国的银行股都不看好 那全球的都该早抛没了!

不负时光

白痴。我买股票独立分析,2021年就将90%的资金买入四大银行和中信银行,没有减仓,将股息和新资金投入江苏银行、上海银行等,2024年重仓港股银行股票。至今我仍然看好高股息股票,包括伊利股份和港股煤炭股。盈利就不用说了。

father

银行股几年前我就看空,没想到涨了一两倍,看不懂

nei nei 回复 05-18 08:22

黄金4年前就觉得涨得太高了,没想到一直涨[笑着哭]

用户10xxx94

银行股绝对还要涨,不信下周走着瞧

用户13xxx98

就算有坏账,银行股还是中国股票中市盈率最高的,分红最多股票。