9月1日起,预定利率已下调至2.5%

现在的固收型增额寿,长期IRR能到2.3%,就算很不错

·

先恭喜上个月赶上3%未班车的朋友,这波红利是稳稳吃到了

没买到3%产品的朋友,现在有颗「后悔药」💊

⭕分红型增额寿险

·

9月,分红型产品保底部分的预定利率还是2.5%

10月份将会调整到2.0%

·

现在买分红型增额寿,相当于买了【固收2.5%传统增额寿+分红账户】

💰长期保底收益能到2.3%左右

🔴实现预期分红,IRR甚至能超过3.5%

·

9月想用增额寿攒钱的,首先考虑分红型产品

·

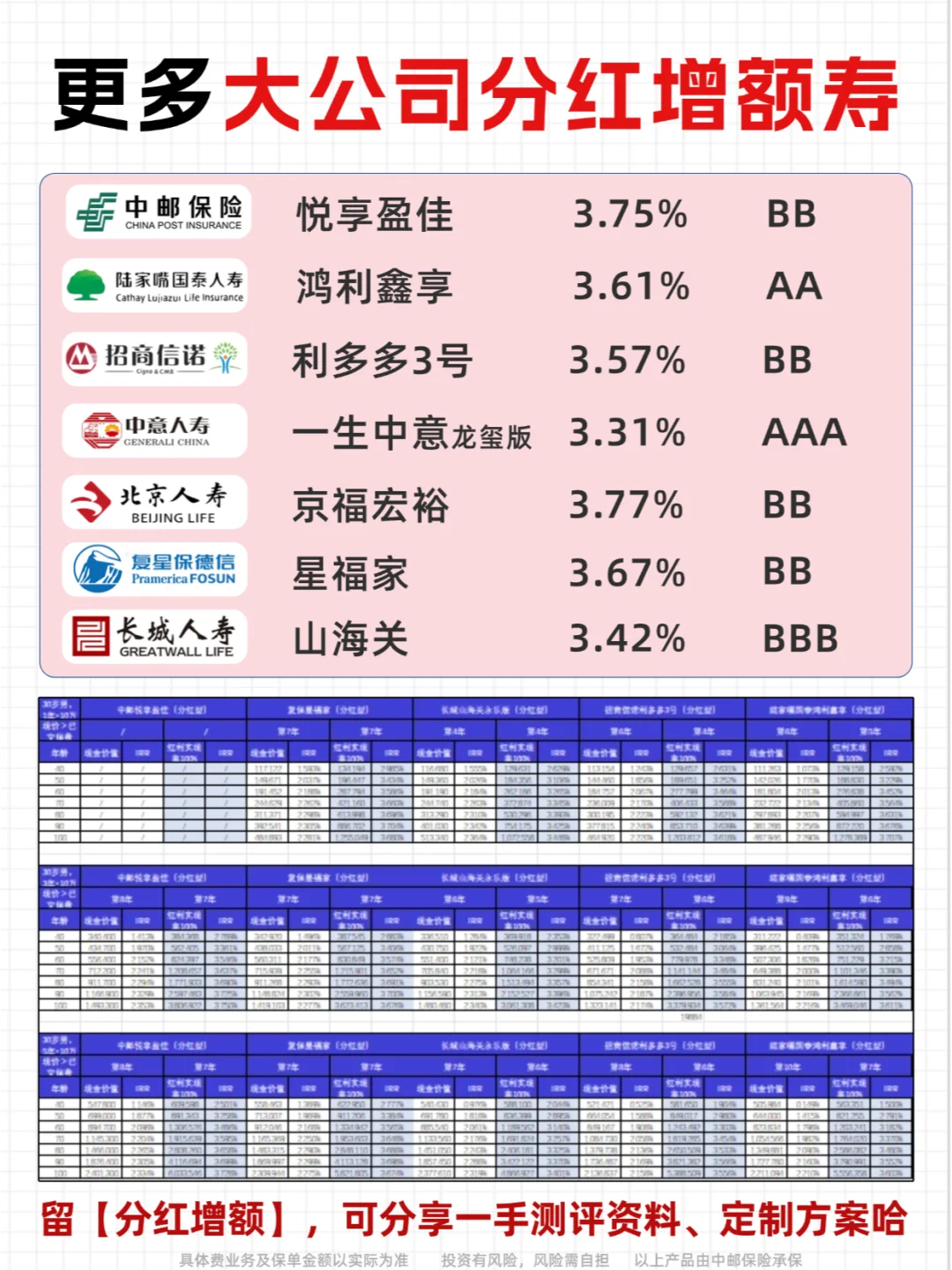

拿目前综合收溢蕞好的分红增额寿悦享盈佳和传统的2.5增额寿做个对比,你就知道

感兴趣的宝子往下看👇

·

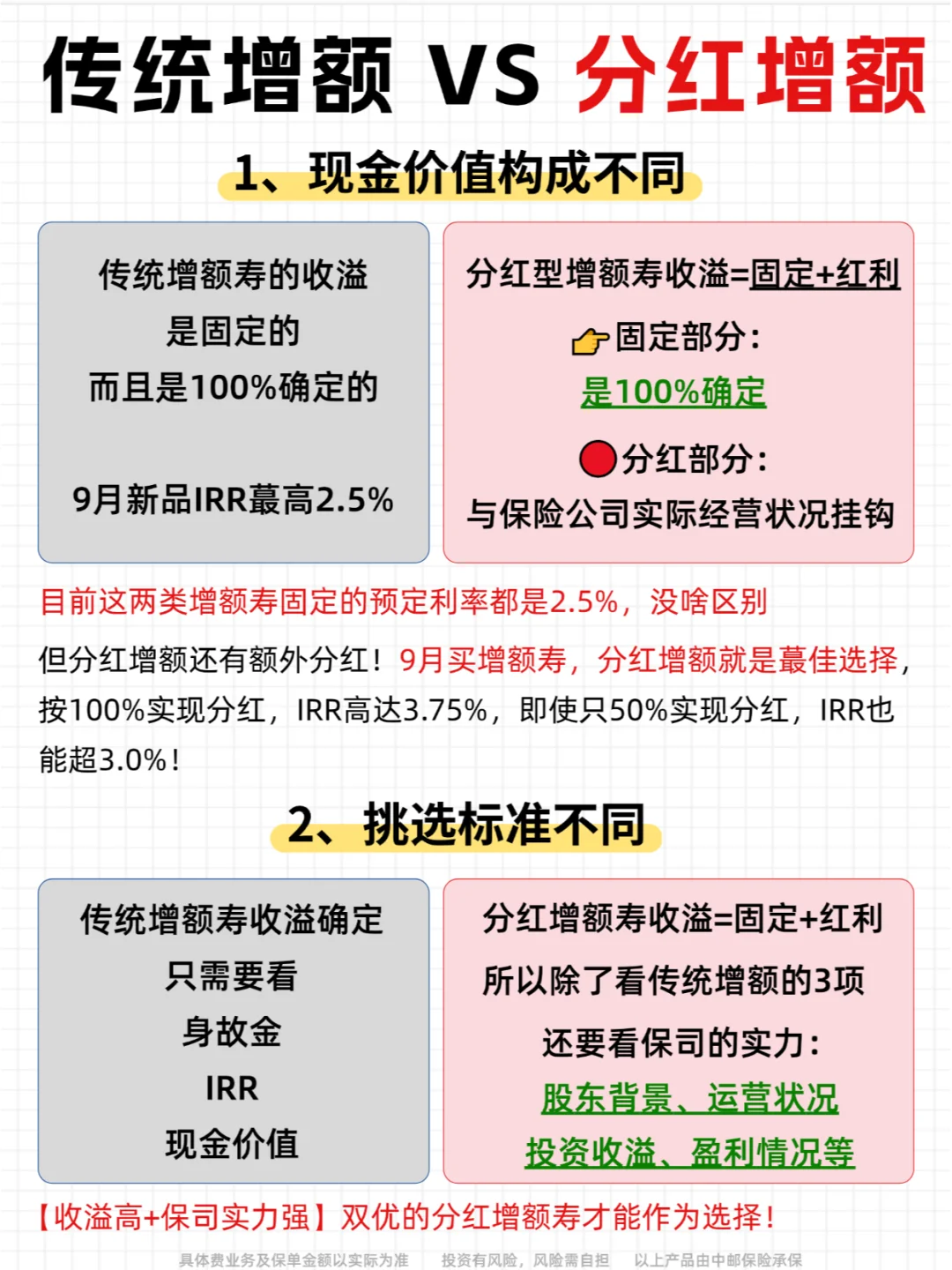

⚡2.5传统增额VS悦享盈佳分红型

(两类增额的区别直接看图2)

✅只看保征领取部分

两类产品的预定IRR是一样的,都在2.3%左右

传统增额的收溢上限是分红增额的下限

如果是9月买增额寿,传统增额一丝购买的价值都没有!

·

🔴加上红利部分

传统增额寿:无

悦享盈佳:按100%实现分红,预期IRR能高达3.75%

即使只有50%实现分红,预期IRR也能超过3.0%,是3.0传统增额的后悔药💊

·

再拿两款产品不同年龄段的现价比对下:

🌰以30岁男,每年交10万,交3年为例

🧑50岁:

传统增额:43.4万

悦享盈佳:56.2万(多12万)

👴90岁:

传统增额:149.1万

悦享盈佳:259.7万(多110万)

时间越久,收溢差距越大,蕞高可相差100多万

·

但是分红增额,不同于传统增额,所有收溢都是固定的且百%能实现的

它还包含分红部分,所以在挑选产品时

不仅要看收溢,还要看保司实力,比如

👉股东背景(是否央企、国企、500强?)

👉运营状况(是否良好,有无暴雷)

👉投资收溢(是否在同行中排在前列)

👉盈利情况(是否超出需要支出的利律)

·

只有【收溢高+保司实力强】双优的分红增额寿才能作为选择!

·

如果不综合考虑,随便选一款,很大概率踩坑,赚的少还算好的,就怕把自己的钱也亏进去❗

·

糖糖将目前市面上在售的分红增额寿全部深度测评了一遍,整理出这份不踩坑榜(具体看图5)

每款产品各有优势,不可盲目跟风,根据自己的需求选择💪

·

不知道选择哪款的?

或者需要我分析对比资料的

都🉑留【分红增额】

我一一分享,还可帮忙定制理.财方案哈,不收💰

·

增额寿 分红险 储蓄险 储蓄保险 理财险

投资有风险,风险需自担

具体费率及保单金额以实际为准