游戏百科

实测108款大公司成人重疾,只有1款值得买

2024-09-15 13:29:54

瑶瑶看商业

财经

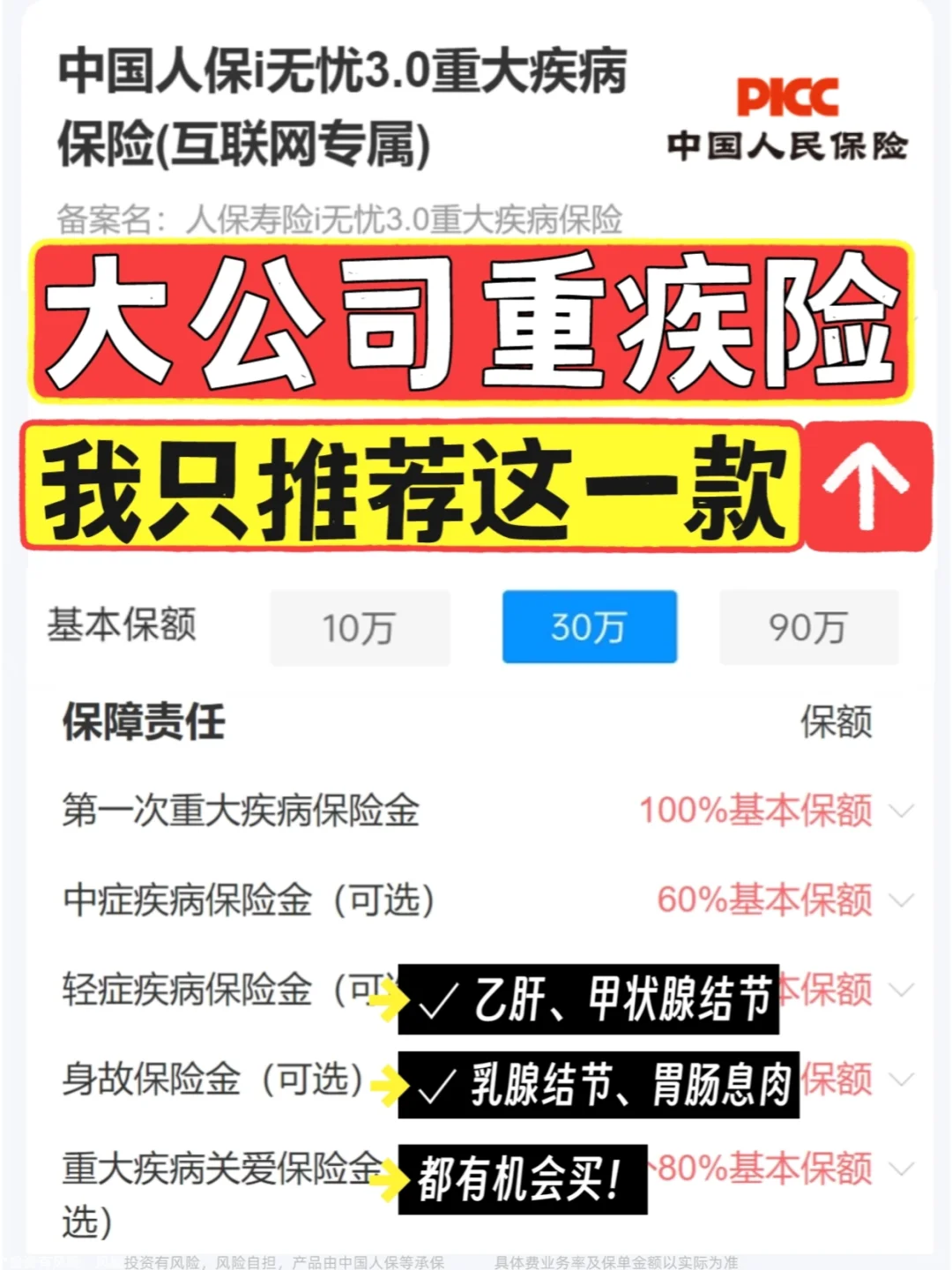

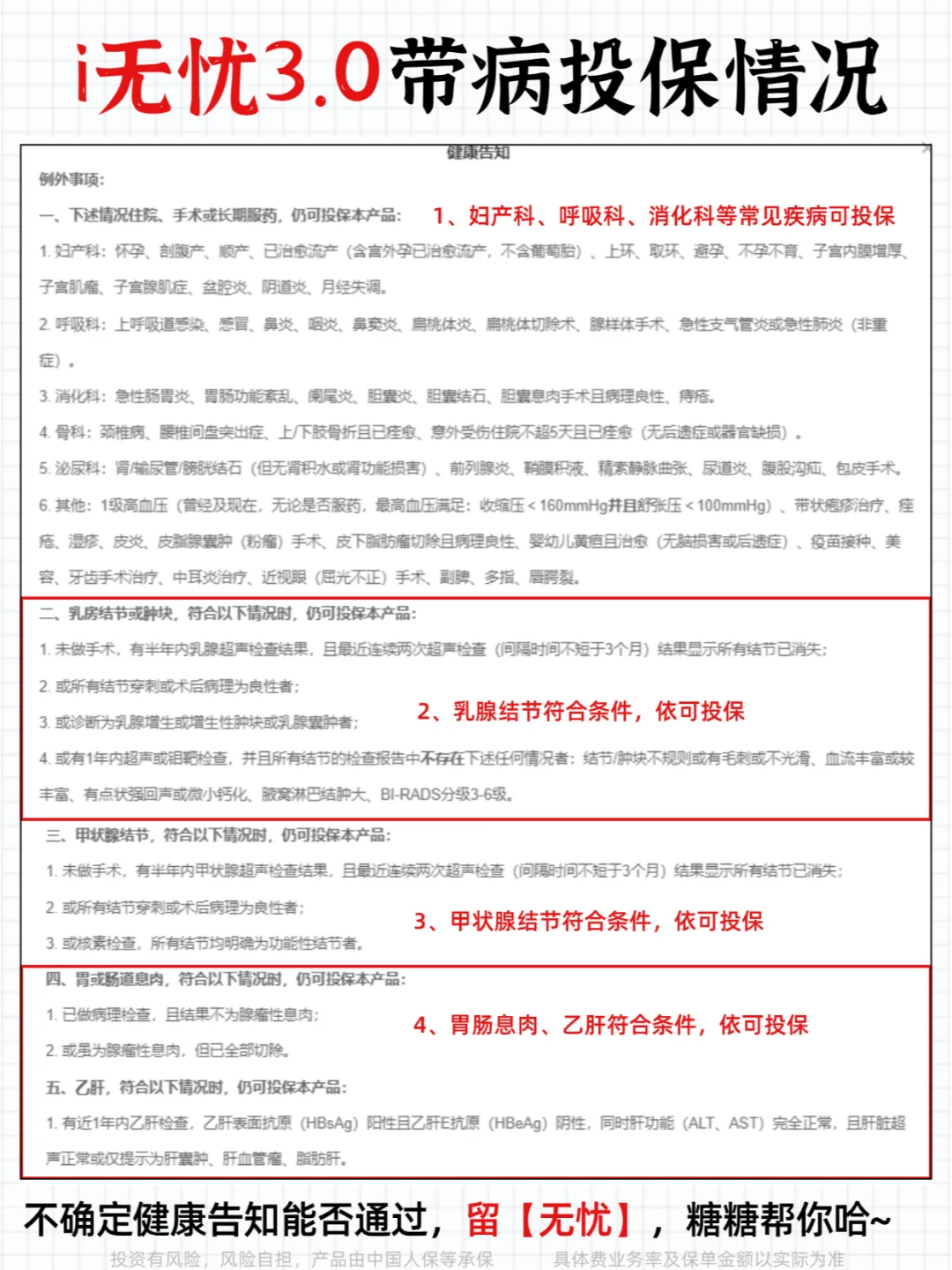

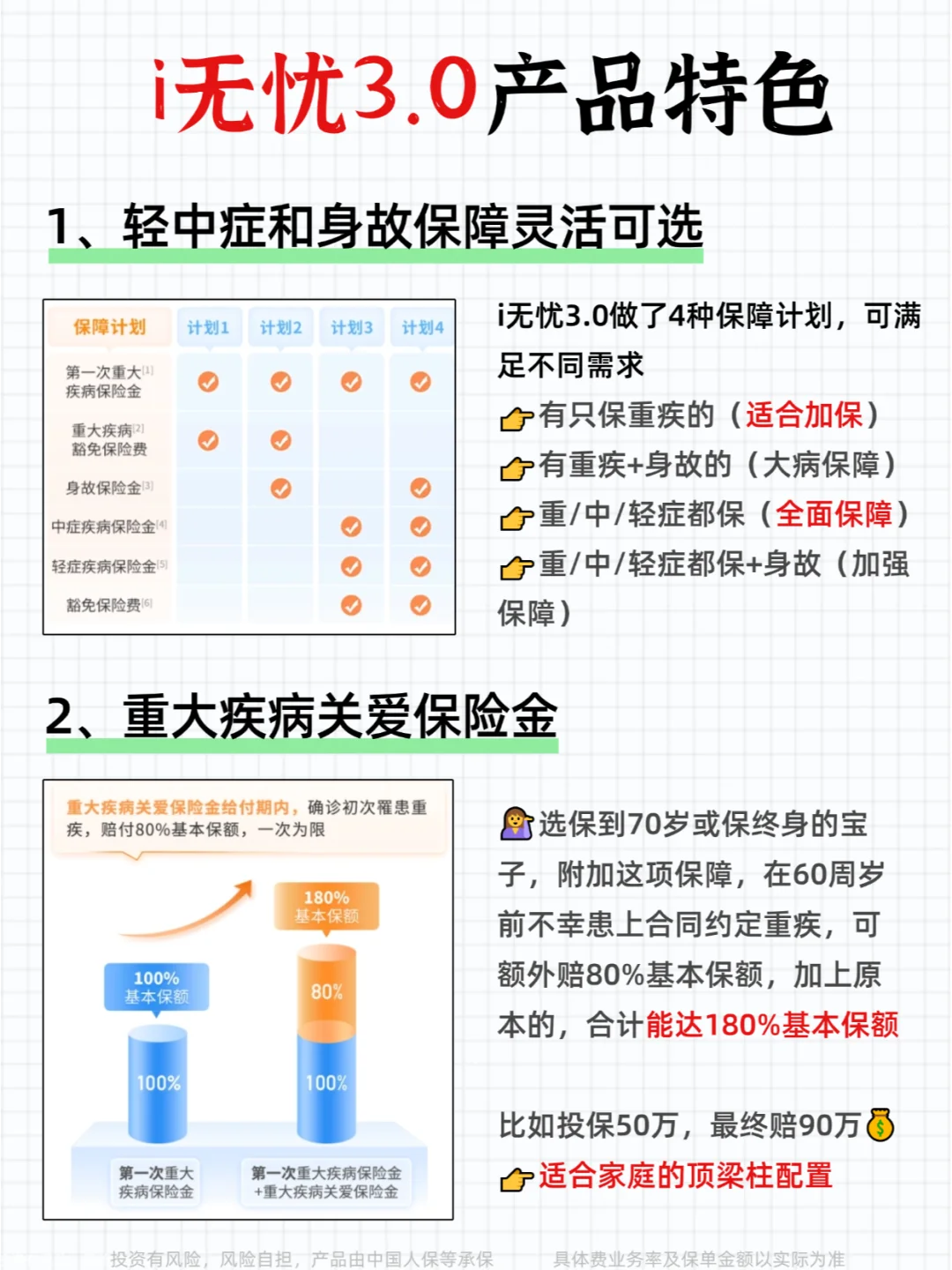

💁♀️只想买大公司重疾险,到底哪款好❓ · 最近一直有姐妹问我某某大公司重疾怎么样 毕竟是要保几十年的,多研究点总没错的! · 为了帮大家省省事,排排雷 🤙 我将市面上老牌大公司的重疾险都测了一遍 还真找到了一款比较能打的! ✅不仅保障灵活、赔得多💥 ✅而且对身体有小毛病的,比如甲状腺结节、乳腺结节这些都有机会正常去买 如果你比较偏爱大公司,下面这款产品一定要了解一下👇 . ⭕【i无忧3.0】-人保承保 💡大公司人保承保,全国大部分地区都有分支机构,服务网点非常多,大家可以放心 具体产品保障,大家可以看图2-图4哈👆 · 🌈这里给大家分析下产品的优缺点 💧优点: 1️⃣重疾可投保额高,重疾赔付比例高 重疾可投保额高达90万,如果附加了重大疾病关爱金保险金,初次确诊约定重疾,保险公司可以赔180%基本保额,那就是162万,特别适合家里的经济支柱配置 · 2️⃣等待期短 i无忧重大疾病保险的等待期只有90天,比等待期180天的其他重疾险更短 · 3️⃣保障灵活 🔶保障期间灵活 这款产品既可以提供定期保障,也可以保终身 🔶轻症、中症可选 一般的重疾险是将中症、轻症列为必选责任,而i无忧的轻/中症是可选责任 比如只想要纯重疾保障的人,就可以不附加中症轻症保障,💰更便宜 · 优点4️⃣:缴费期长 最长支持30年分期缴费,可以充分发挥保险杠杆作用,💰能减轻缴费压力 · 优点5️⃣:健康告知较宽松 甲状腺结节、乳腺结节也有机会正常去买 . ⛔缺点: 1️⃣轻中症虽是可选,但不够灵活: 轻症和中症是捆绑在一起的,加一个就都得加 2️⃣保障拓展性不强 一般重疾险还会自带或者可附加一些特色保障,如意外导致的重疾额外赔、特定高发疾病保障等,i无忧3.0偏少 · 🌻整体看来,在大公司里,i无忧3.0还是很不错的,不过价格会稍稍偏高,适合预算偏多喜好大品牌的朋友 💰预算少的话,可以再选选高性价比产品 🧡比如达尔文10号,每年少交大几千 我也在图6做了详细分析,大家可以参考下哈 · 🤔如果不确定自己适合哪款 或者想要知道自己身体状况能不能投保i无忧3.0的 都可以💬【重疾】 糖糖可免F帮你哈~ · 重疾险 人保寿险 深蓝保保险测评 人寿保险 成人重疾 具体费率及保单金额以实际为准

热门分类

游戏下载

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量