很多姐妹问我,要不要提前给孩子准备教育金?

💁♀️如果你是月光族,或者不确定未来的收入一直高

我的建议是提早准备💪

前者可以强制储蓄,后者可以未雨绸缪

·

那要如何储备教育金呢❓

我这边和上百个已经规划教育金的姐妹沟通后

总结出以下几点经验之谈👇

给有同样需要的姐妹参考

·

👇先来说说,准备孩子教育金要注意以下几点

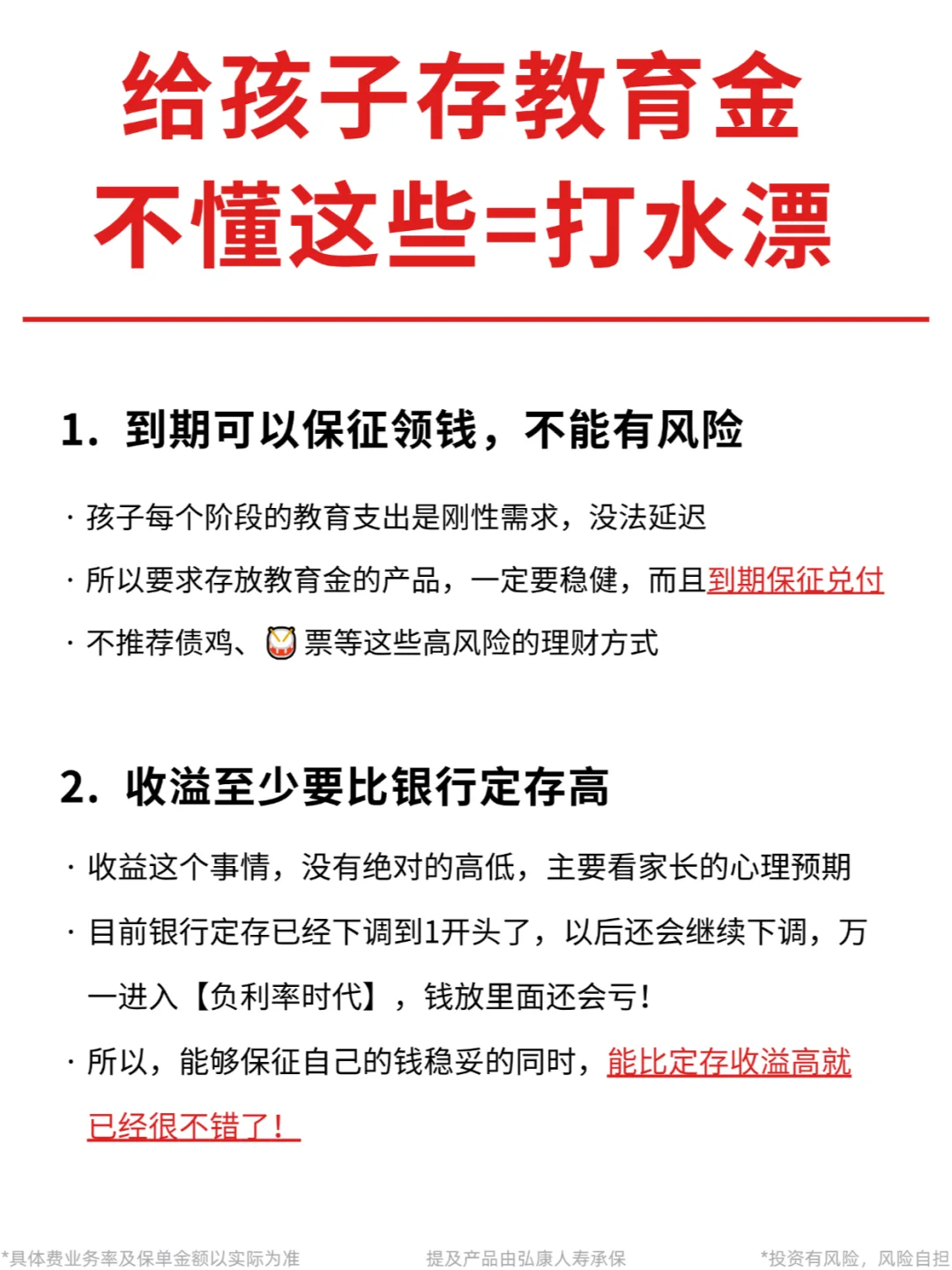

1️⃣到期可以刚性兑付,不能有风险

孩子的教育支出是刚性需求,而且没法延迟

💰这就要求教育储备一定要稳健,到期可以保征兑付

❌像🥁票、债基类的产品当然不行

·

2️⃣收溢起码要高过银行定存

收溢没有绝对的高和低

主要还是看姐妹们的心理预期

❤️能和银行定存同样稳健的同时,收溢能高过它,就已经很棒了!

·

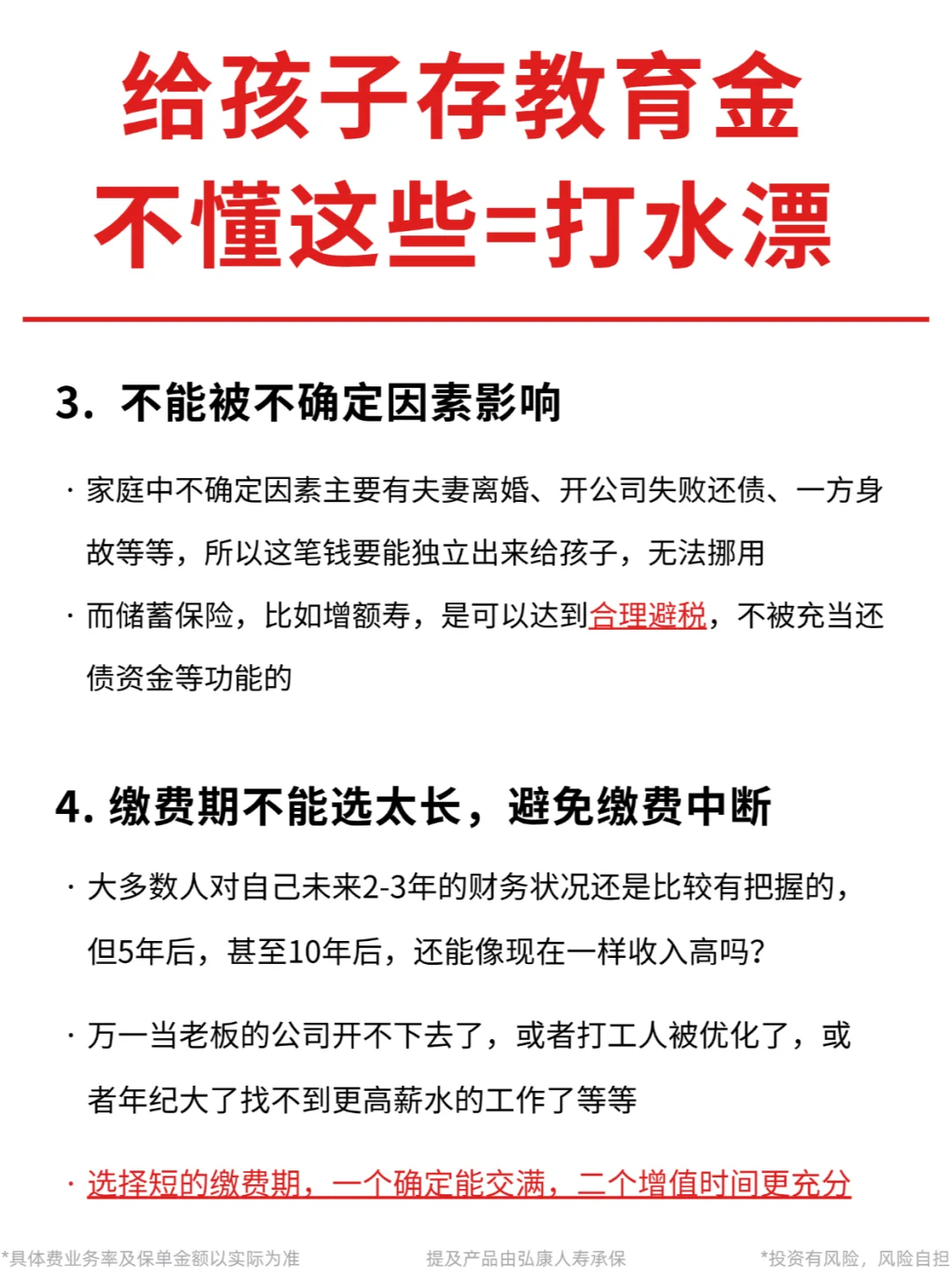

3️⃣不能被不确定因素影响

比如夫妻离婚、需要还债、一方身故等等

👪所以这笔钱,就需要做到资金独立流入到孩子口袋

·

4️⃣缴费期限不能选太长

大多数人对自己近几年财务状况还比较能掌握,但5-10年以后就很难说

如果万一失业、公司倒了等,没有办法给孩子缴费了咋办?

💅选择短的缴费期,一能确定交满,二个增值时间更充分

·

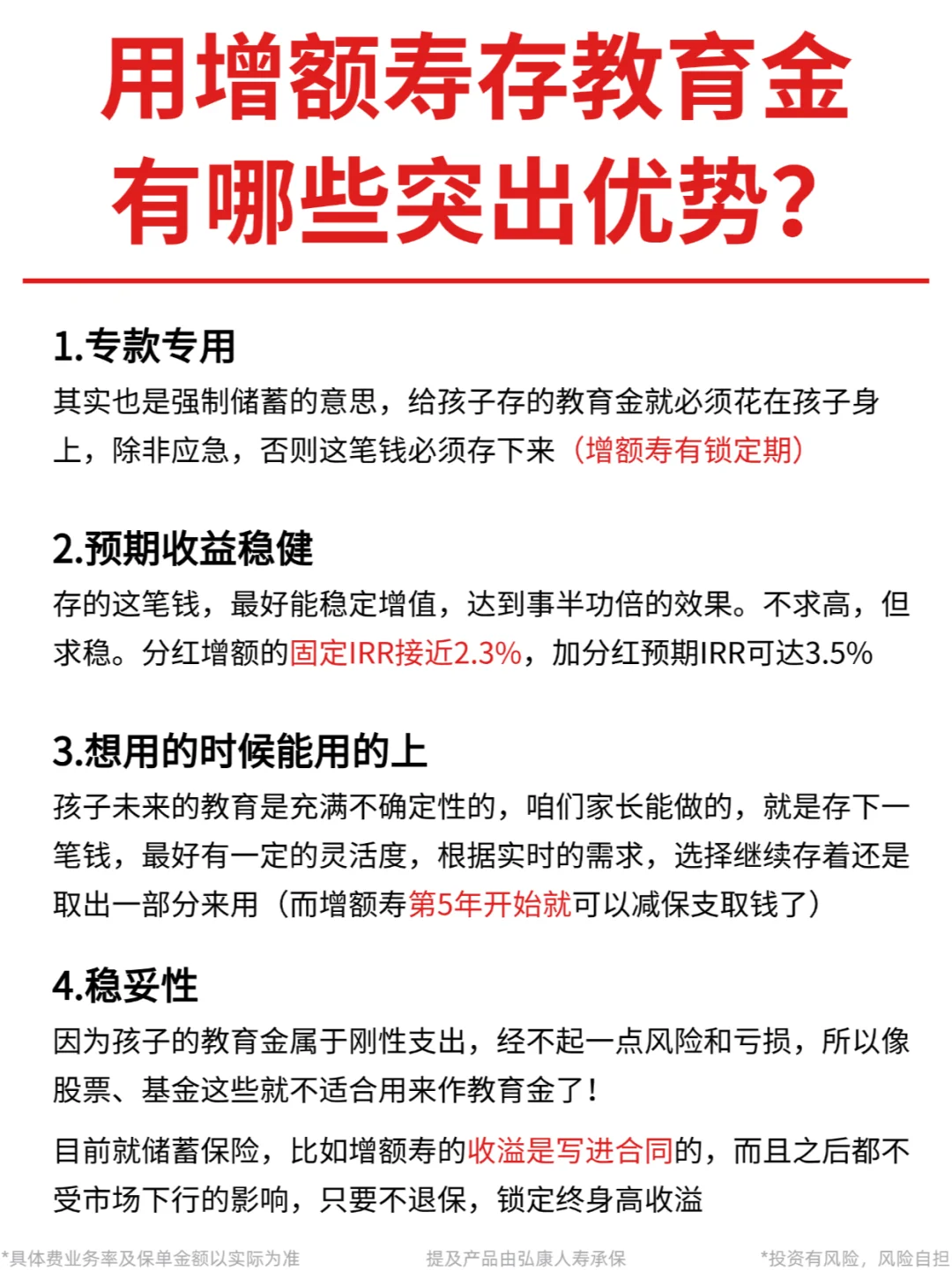

目前同时能够符合以上4个特质的,只有储蓄保险,比如分红增额寿

✅专款专用,而且有锁定期,适合强制储蓄

✅分红增额固定IRR能达2.3%,折合单立超5%,比定存香多了

✅增额寿的固定IRR和现金价值是写进合同的,受保险法和合同法保护,保险公司不敢少兑付,而且只要不退保,就终身锁定这个收溢,不受市场下行的影响

·

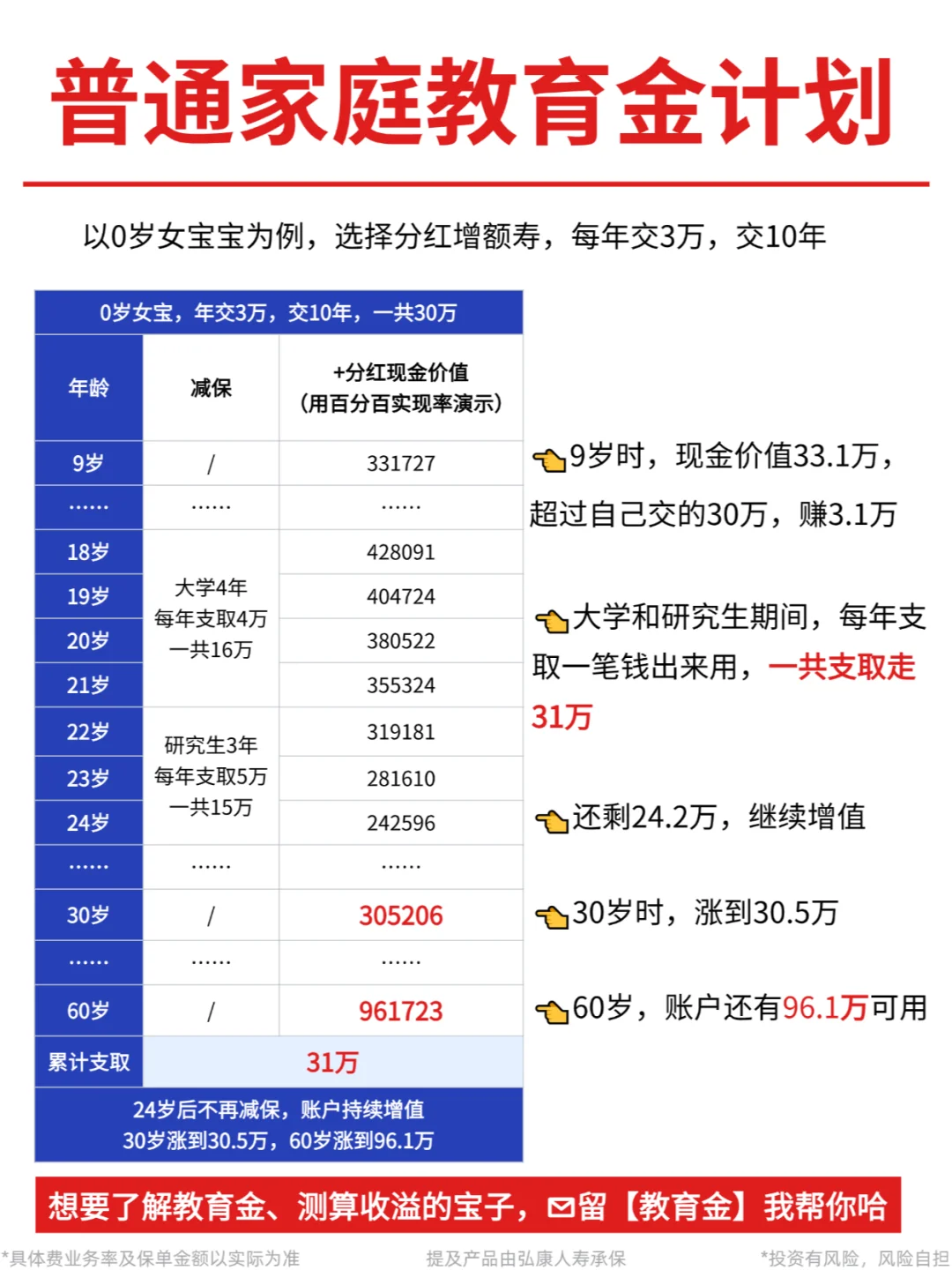

为了让大家直观看到收溢,我做了两个教育金方案

🔻适合普通家庭,0岁女孩,每年交3万,交10年

👶18岁前不动,先让钱增长

💰18-21岁大学,每年支取4万

💰22-24岁研究生,每年支取5万

已经支取了31万后,账户里还有钱

💰30岁时账户里还剩下30.5万+

💰如果一直不动它,60岁的时候还有96.1万

·

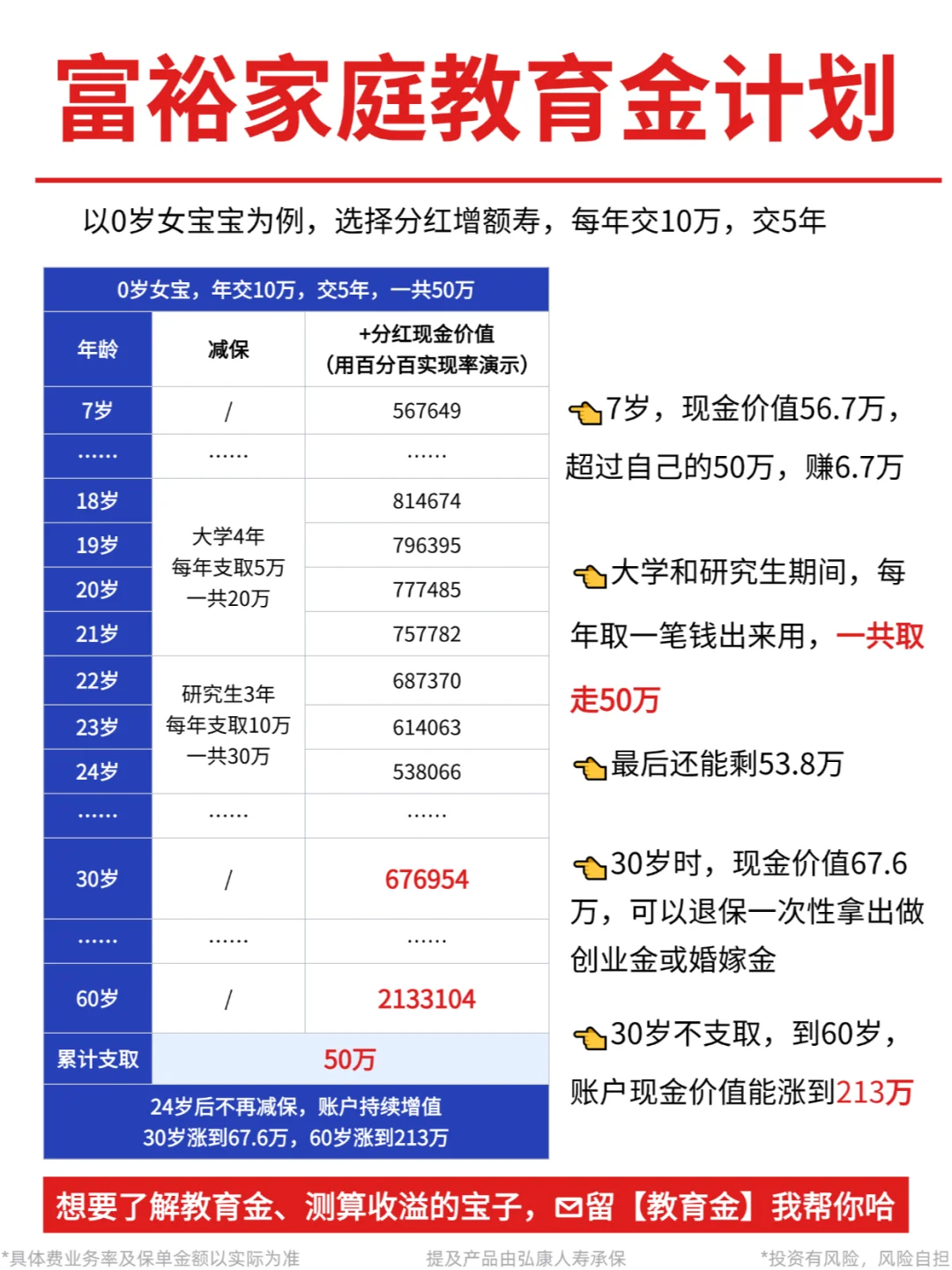

🔻而土豪家庭就更爽了,比如图5

0岁女孩,每年交10万,交5年

大学和研究生期间,支取的钱更宽裕,有50万

💰30岁了还有67.6万

👉想支取20万来支持婚礼,或者直接退保全部拿出创业都行

如果不支取💰60岁则有惊人的213.3万❗️

·

早点储备教育金,可以让普通家庭缓解经济压力

让有钱的家庭变得更有钱

💒无论怎么看都有利无害

不知道哪个计划适合你家孩子的

可留【教育金】

我可免F帮你分析、定制计划书哈~

·

增额终身寿 存钱 教育金 理财

具体费率及保单金额以实际为准

评论列表