最近有个从事金融行业的姐妹找到我,说自己35岁了,身边的很多同龄朋友已经遇上大龄危机,她担心迟早轮到自己

·

目前手头有50来万闲钱,想让我帮忙规划下,万一45岁找不到工作了,干脆提前退休做点自己喜欢的事情

·

如果你也和她一样,有提前退休的计划,但是没有太多时间研究的,一定要看看这个思路👇

·

将这笔钱放进4个账户

1️⃣要花的钱:占10%——5万,放银行活期

🔺这笔钱主要作为生活备用金,以备不时之需,比如暂时失业期间的衣食住行的开销

.

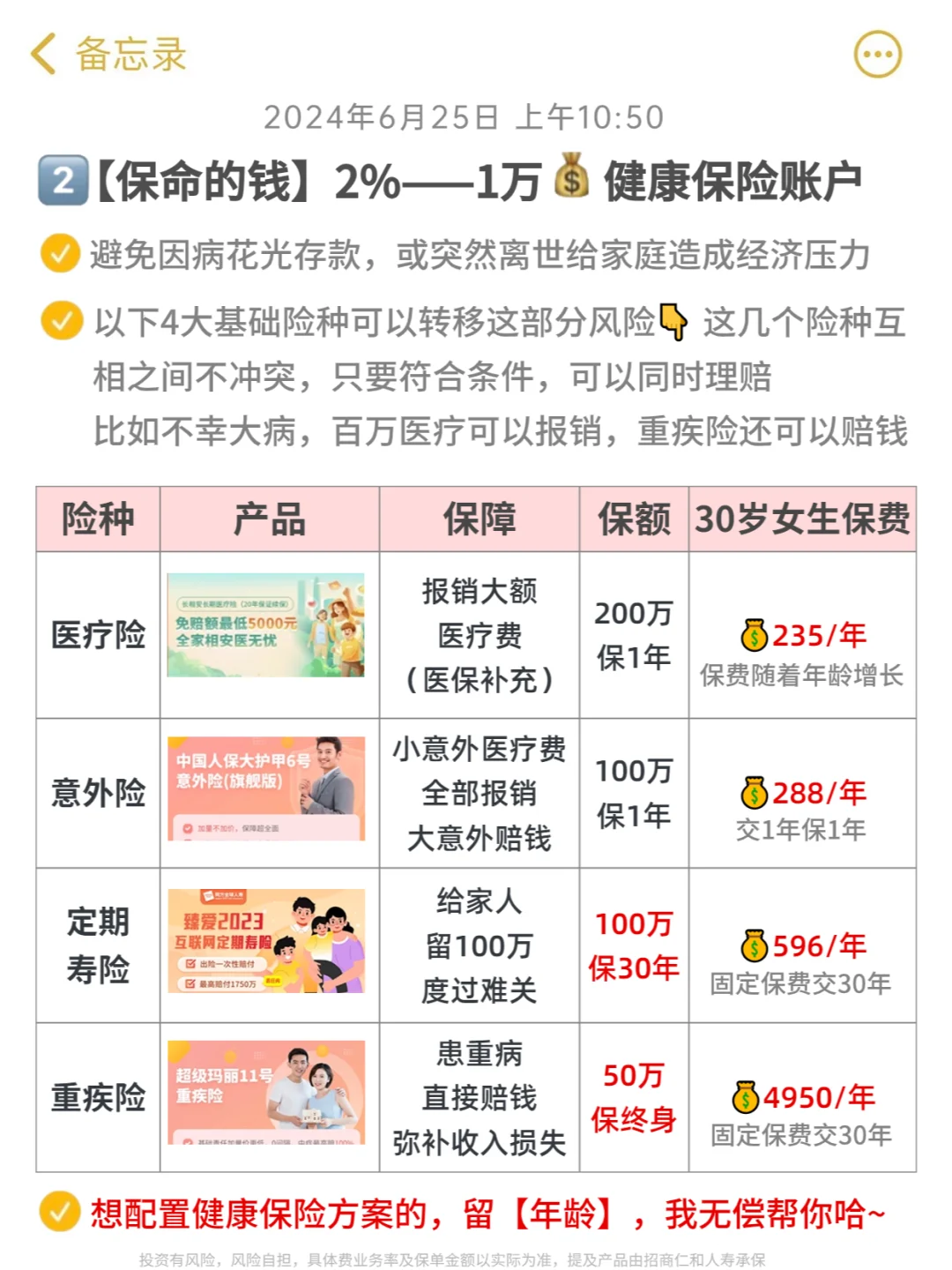

2️⃣保命的钱:占2%——1万,健康保险

🔺大病和意外是最消耗钱的,用这部分钱配齐健康保险,万一大病,治疗全报销,还能赔笔钱用作康复治疗或生活开销,就不用掏空自己好不容攒出来的家底

.

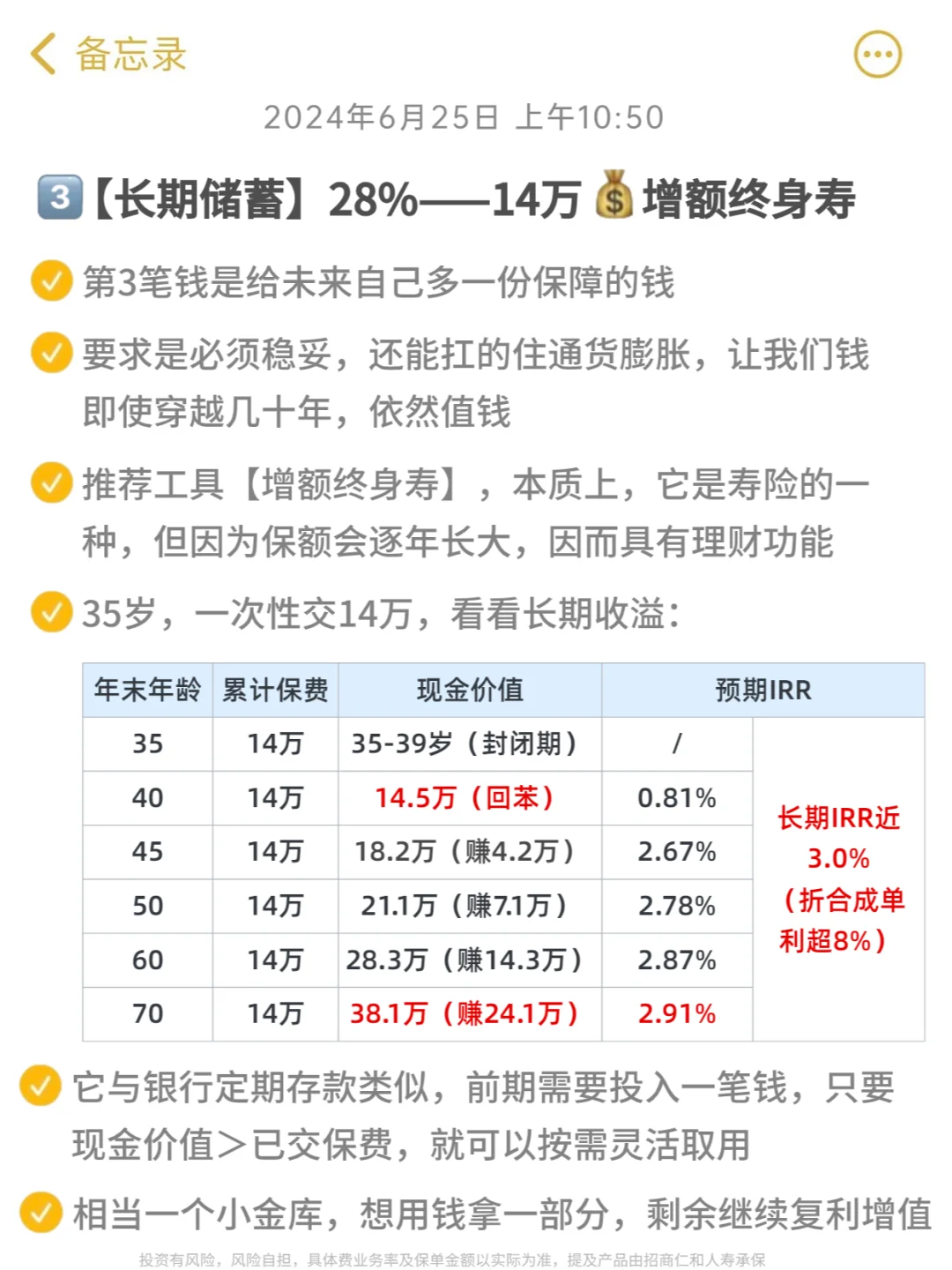

3️⃣长期储蓄:占28%——14万,增额终身寿

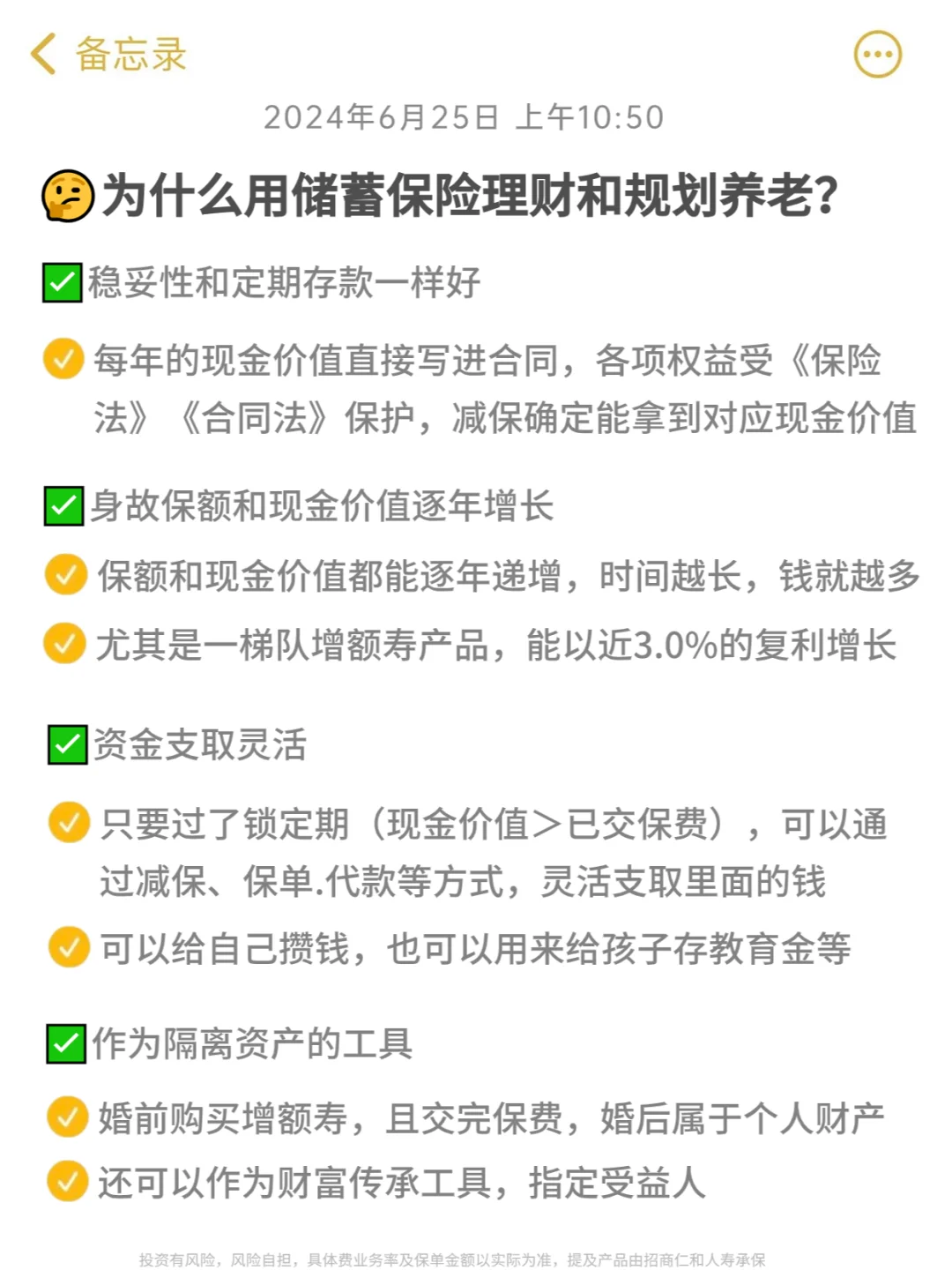

⚠️如果你是理财小白,又无法承受亏损风险的话,这个长期稳定的储蓄工具更适合你,一是稳妥,二能让我们的钱穿越几十年,依然值钱

·

举例:35岁女,一次性交14万

35-39岁是封闭期,如果退保会亏

40岁,现金价值14.5万,赚5千

45岁,现金价值18.2万,赚4.2万

70岁,现金价值38.2万,赚24.1万

长期IRR近3.0%,折合成单利超8%,比定存、gu0债香太多了

.

4️⃣规划养老:占60%——30万,养老年金险

🔺想要早点退休,商业养老年金更有优势,最早40岁可领,不过我推荐这个姐妹45岁再领,有个时间给它增值,这样每年金额的金额更高

·

储蓄的钱再怎么增值,也总会用完,只有养老年金险,只要不退保,就能领一辈子,最长领到105岁,再长寿的人也不怕没钱花~

·

举例:👩35岁姐妹,一次性交30万,选45岁开始领

45岁开始,每年领1.8万

60岁,合计领取27万,现金价值22.1万

80岁,合计领取63万,现金价值11万

90岁,合计领取81万,现金价值5.3万

除开合计领取的钱,现金价值是我们剩余的钱,如果退保可一次性取出

·

以上就是给这位姐妹做的闲钱规划

如果你也对增额寿和年金险感兴趣

💥趁着预定利率3.0%下调到2.75%前

抓住机会,找糖糖测算收益,觉得不错再入手

👇💬扣【年龄】

我就来找你细聊哈!

·

评论列表