去年7月底预定利率从3.5%下调到3.0%后,分红险开始曝火,来问的宝子多了很多!

·

一个原因是监管越来越严格,分红险不再是忽悠了

二个原因是在3.0%的时代,加上分红还有机会拿到预期3.5%的收益

就这样,它成为了中产家庭储蓄的“香饽饽”

·

虽然分红险越来越优秀,但这3个缺点不得不看,很多人就是没搞懂,在这个上面栽了跟头

·

分红险缺点有哪些❓(大实话)

第一,前期身故保障杠杆不高

🔺大多数产品,前期身故保障杠杆很低

🔺看重身故保障建议再搭配一个定期寿险

◾比如30岁女性,年交10万,交5年,前面24年身故保障金都没有过百万

◾而定期寿险,如果买100万保额,保到65岁,一年896元保费,性价比很高,保障期内身故,都能获得100万的赔付

-

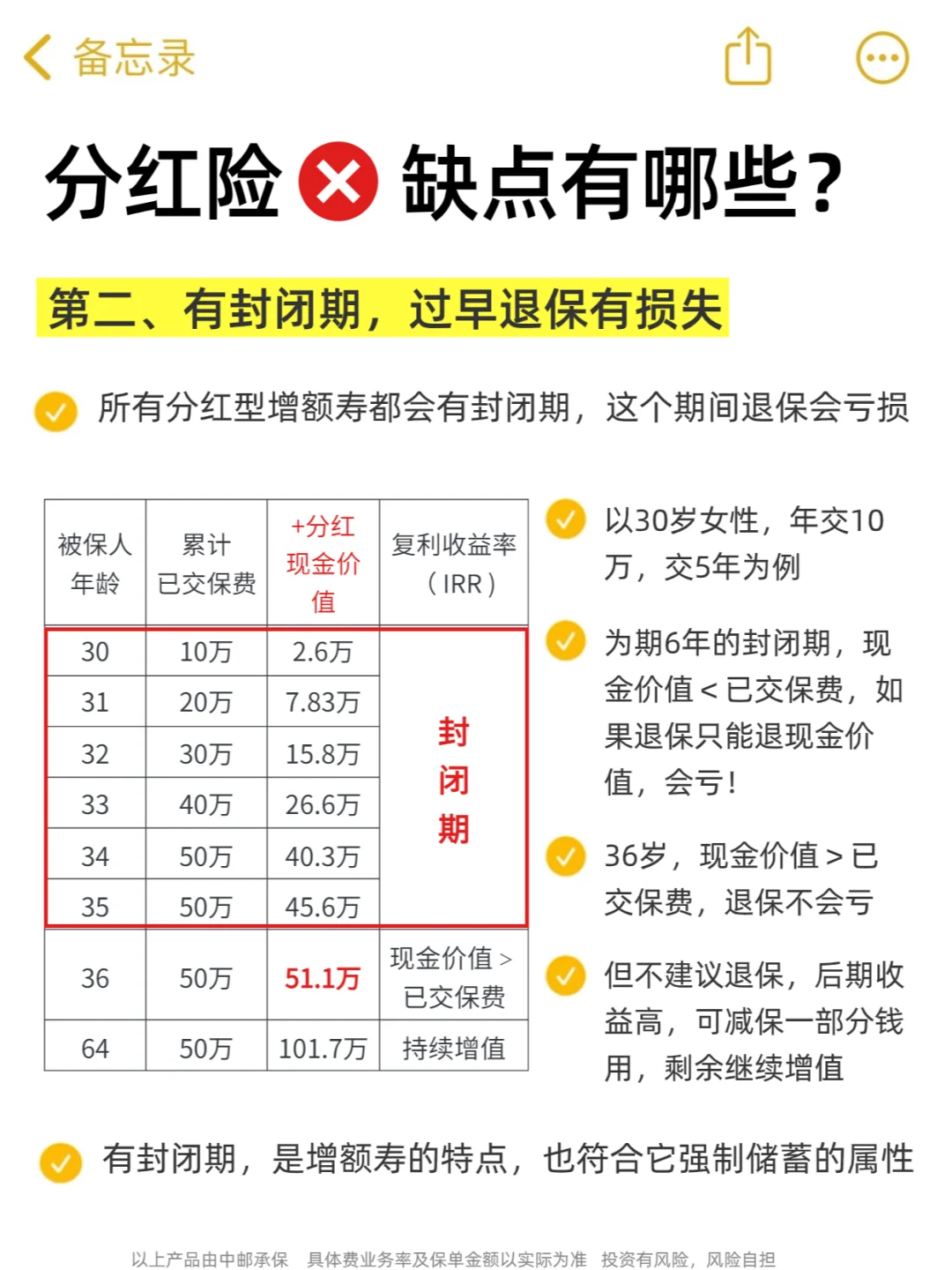

第二,有封闭期,过早退保有损失

🔺分红险所有产品都会有封闭期

🔺这个期间,现金价值低于已交保费,退保或者减保取出,就会有亏损

-

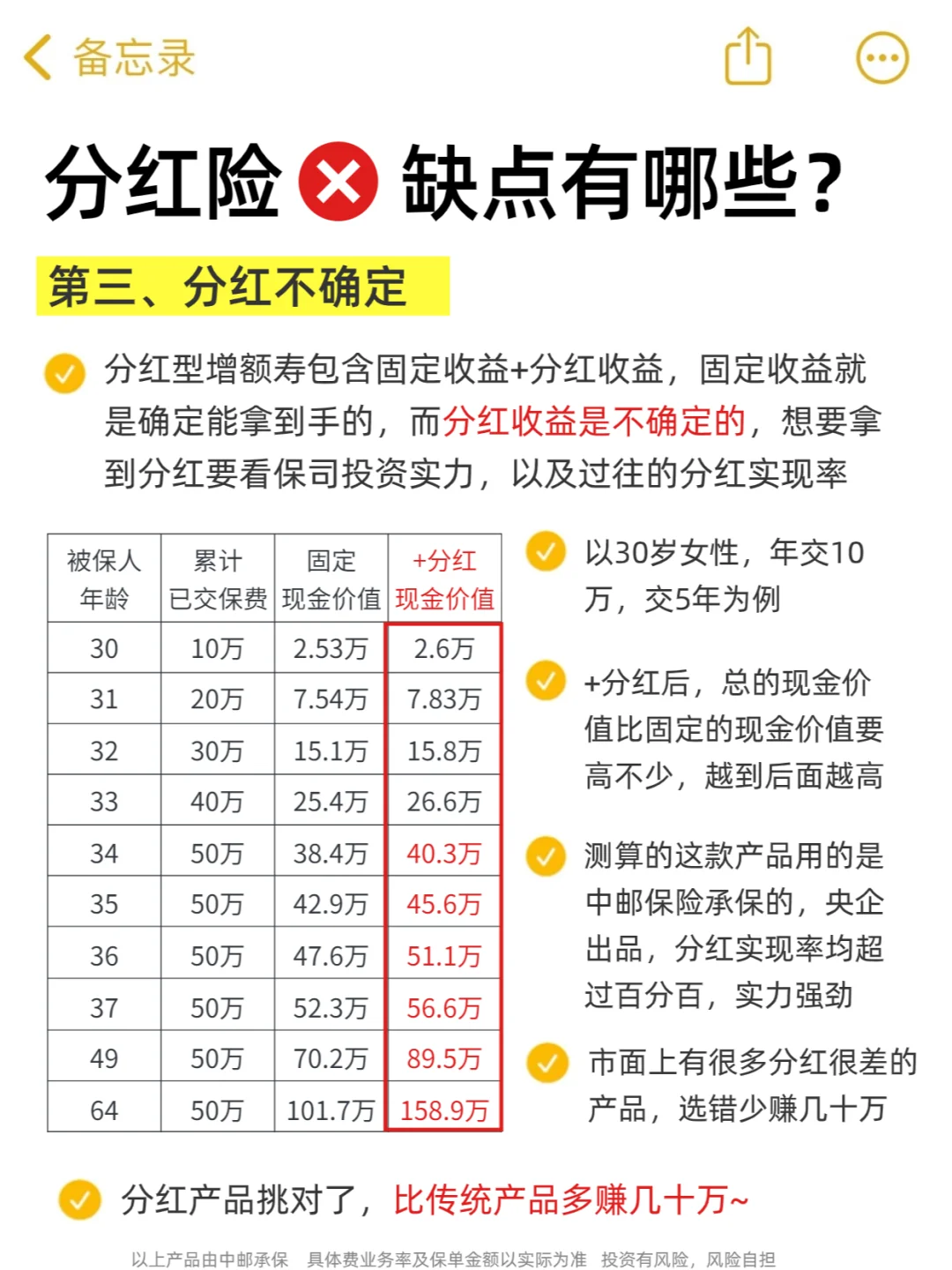

第三、分红不确定

🔺分红险由固定收益+分红收益组成,固定收益是确定能拿到手的,但分红收益是不确定的

🔺但如果产品挑对了,分红拿到概率大,就能比传统的增额寿多赚几十万

·

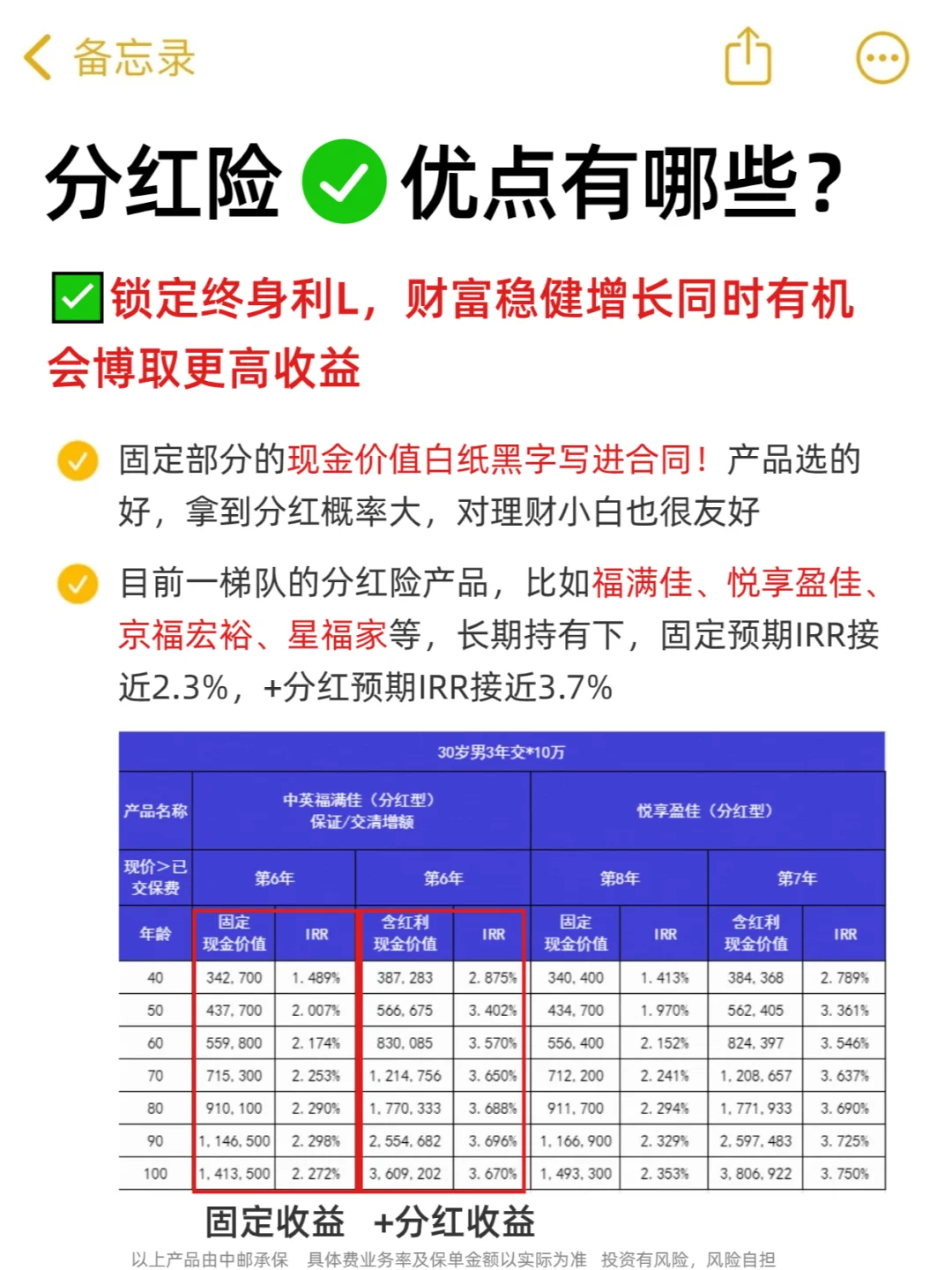

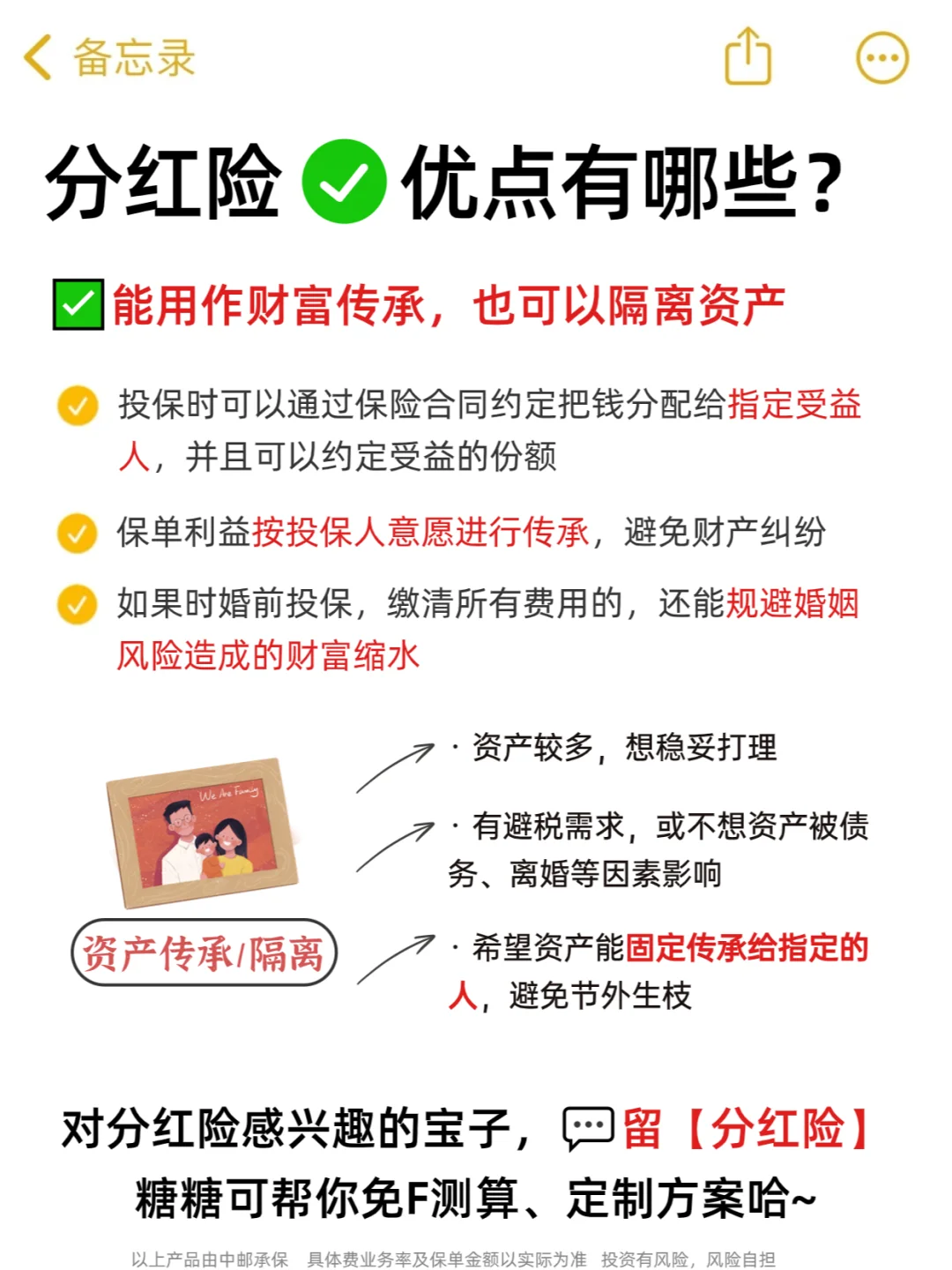

分红险都有哪些优点❓

✅锁定终身利L,实现财富稳健增长的同时有机会博取更高收益

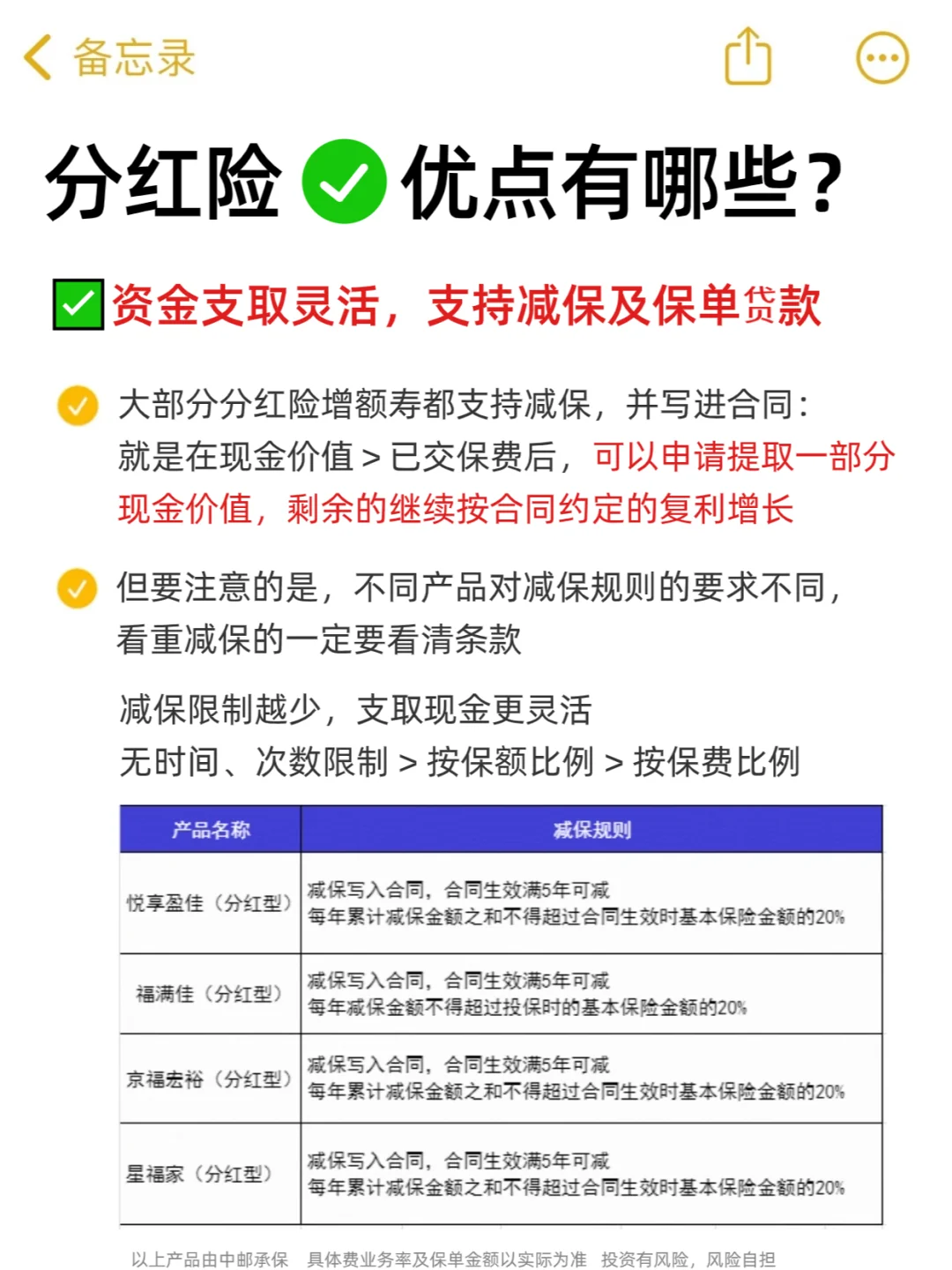

✅资金使用灵活,支持减保及保单dai款等

✅既能够用作财富传承,也可以隔离资产

-

分红险收Y表现如何❓

👉🏻以30岁女性,年交10w,交5年为例

💰36岁现金价值大于已交保费,之后就开始赚钱了

💰49岁现金价值89.5万,64岁就达到158.9w+

😍不需要用钱,可以一直放着复利增值

💰想用钱,也可以减保一部分,剩余的继续增值

-

💡总的来说,分红险瑕不掩瑜

👍但咱了解清楚心里有底,更踏实

.

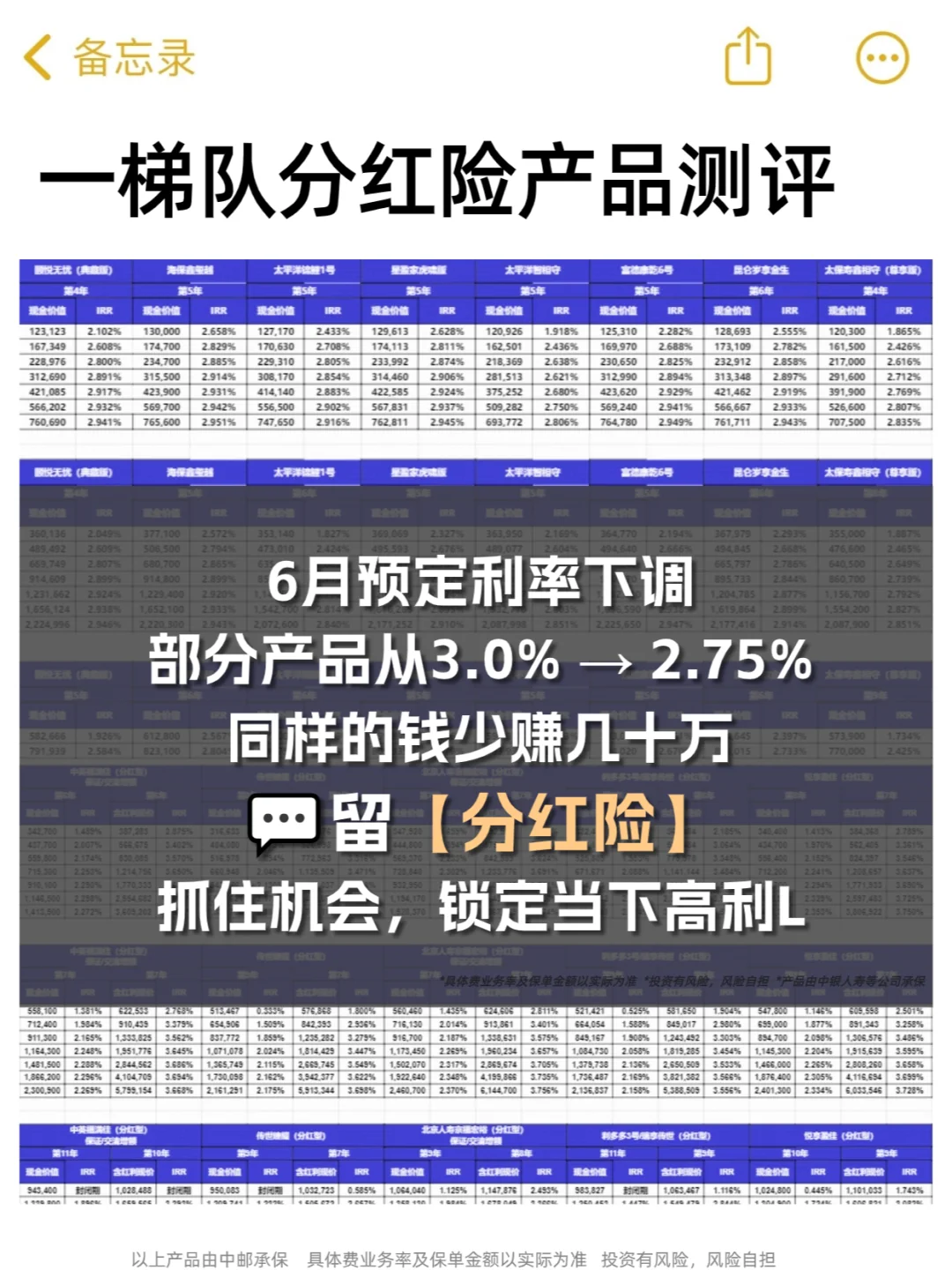

糖糖测评了市面上百款分红险,整理出一梯队产品榜单

有需要我帮忙测算收益、定制方案的宝子

💬【分红险】

我就来找你细聊啦~

·

分红险 增额寿 增额终身寿 什么是增额终身寿 增额终身寿险怎么选 增额终身寿险的坑 分红险怎么选 分红险收益怎么样

投资有风险,风险需自担 以上产品由中邮保险承保

sue

分红险真有那么坑?前期身故保障杠杆低,要搭配定期寿险?这到底怎么回事?

幕小乔

分红险前期保障低,身故杠杆不高,要小心!多看看,别冲动入坑

鸩毒你喝么

分红险前期身故保障低?加个定期寿险更安心?

平凡与梦想

分红险,前期身故保障低,要小心!搭配定期寿险更安心。