房地产两个基本概念解读

来自行胜言的雪球专栏

——土地储备与土地增值税

一、土地储备

1、土地储备面积,是指是一个公司拥有总土地上建设的总可销售建筑面积,即粗略的计算为:土地面积×容积率;

2、可售面积,一般住宅开发项目为:住宅(分普通和非普通,对应土地增值税有区别)、公寓、商铺等;不可售面积:地下室(使用权可租售,界限略模糊,见下条)、物管用房、配套设备用房、配套社区用房、配套幼儿园等;

3、地下车库不计容积率,一般不计入土地储备面积,考虑到早年地下车库的建设,主要为政府强制要求停车数量,一般来说建设地下车库对开发商是弊大于利,需要沉淀资金(建安成本约为地上的1.5倍以上)且销售缓慢,近几年随着房价的上涨以及汽车保有量的迅速增加,地下车库对开发商慢慢具备一定的经济效益,但效益远不如计容可销售;

4、成本意识是开发商的基本素质,对项目成本控制最重要的一个指标:可售面积占比,做的非常好的项目,这个比例可以到85%以上,一般项目80%也算不错,那么,开发商充足的动机压缩不可售面积的占比,最大的一块,就是地下车库面积,政府要求的是车位数,那么,不影响日常使用的前提下,将单个车位面积做到最小,是开发商设计管理部与建筑设计院共同努力的结果,一般开发商要求在38㎡/单车位,好一点的可以做到35㎡/单车位及以下;

5、现各房地产公司财报,对土地储备的定义标准是很不一样的,务实的定义应是未销售的土地储备面积,因为只有未售的,才会在将来的销售中产生正现金流!

以这个标准来衡量,有些开发商的表报比较实在,可以清晰看到未售的土地储备面积,甚至可以很方便计算出权益土地储备面积,有些开发商模模糊糊地公布一个数字,即使数字很大,但现实意义要大打折扣。

6、真正对公司未来经营有意义的,是房地产权益土地储备面积(以及对应的销售价格);

7、土地储备的计算方法举例:

简化基础数据:2016年年报,土地储备1400万㎡,2017年半年报,新增土地540万㎡,公司土地储备1800万㎡,上半年销售300亿,销售均价12500元/㎡(反算得出销售面积240万)

计算及解读:所谓上半年新增土地540万方,并非指净增加值,二是指新获取的土地储备,理论上,2017年上半年的土地储备,应该为1400+540-240=1700万㎡,而不是1800万㎡,这里面可能牵涉到土地储备的确权时间问题;

但好在此公司2017年半年报公布了每个项目的情况,可以清晰地看到真实土地储备为1800万㎡左右,举这个例子,主要说明报表的每个数据并不是严丝合缝,需要一定的重新组合,获取真实有用的信息,本例中的公司,回溯报表可以发现与前面的土储面积基本吻合。

二、土地增值税

1、可直白的理解为:单个项目土地上的产品销售带来的增值所征的税;

2、不能理解为土地价格增加而征的税,比如说,3年前拍一块地单价1000元/㎡,现在单价3000元/㎡,增值部分2000元/㎡,按照表格计算,500×0.3+500×0.4+1000×0.5=850元/㎡,如此,等于付出了1850元/㎡的土地单价,不能这么理解;

3、土地增值税征收标准,如下(来源:百度百科):

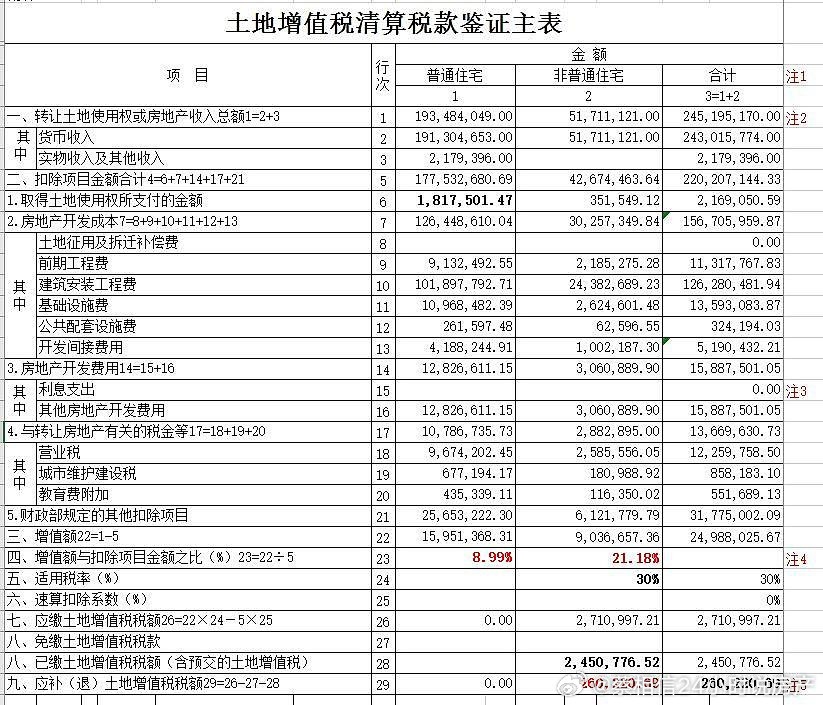

4、土地增值税举例,早年某楼盘报税表,总可售面积约3万平方米:

注释说明:

注1:普通住宅和非普通住宅,一般各省的定义略有区别,大致有容积率1.0、单户面积140、售价1.2倍市场价等界限划分;

注2:即本项目确认的营业收入;

注3:本表利息支出为0,其实并不完全这样,主要原因是税务部门规定:在无正规金融机构出具融资凭据时,利息支出最高为土地费用和开发成本之和(即6+7)的5%,三费合计最高为10%,故本条统一在“其他房地产开发费用”里,为10%,本企业为国有企业,融资成本偏低;

注4:普通住宅为增值额8.99%,低于20%,满足普通住宅的纳税优惠条件,无需纳税,非普通未超过50%,纳税30%;

注5:需补缴税额26万,已预缴271万,约10