很多朋友想买保险,但对保险的价格完全没有概念,潜意识里觉得保险又贵又坑

😭但其实保险真的很冤啊!

就像有钱人去几千块米其林餐厅,普通人下几十几百的饭馆

在自己能力范围内的产品,才是最好最适合的!

.

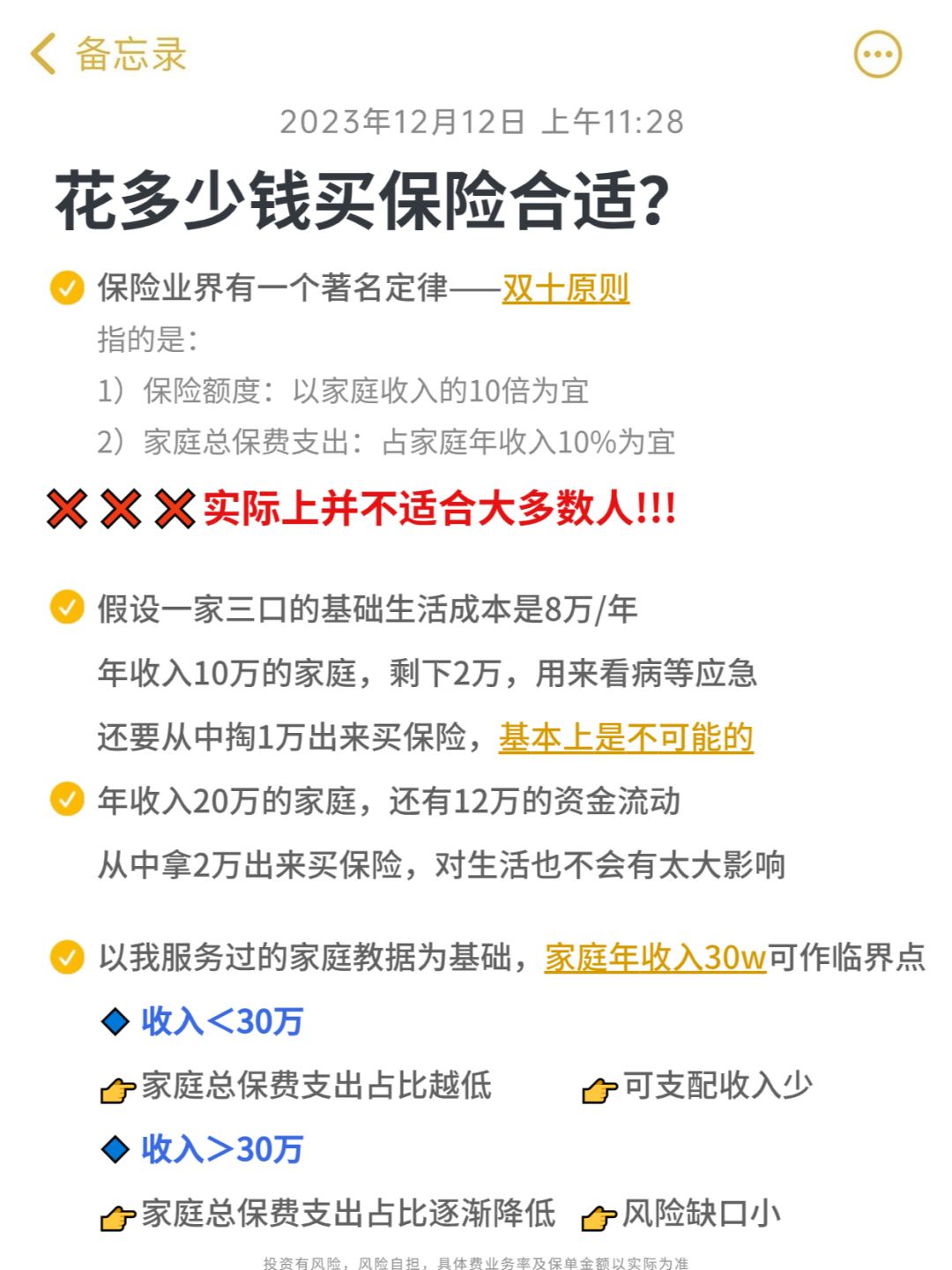

有了解过保险的朋友,可能听说过配置的【双十原则】

❓保险额度,要买到家庭收入的10倍最好

❓家庭总保费支出占家庭年收入10%为宜

·

🙅但我要告诉大家:这个原则真不适合大多数人!

🤔毕竟,年收入10万每年掏1万出来买保险,只会给家庭造成经济负担!

⛔保险配置不能一概而论,糖糖每篇笔记下面也会说,每个人的健康情况、经济情况、个人偏好都不同,适合的方案也不同

·

🙋以糖糖服务过的家庭数据为基础,可以把年入30万作为一个分水岭

💰 =30万的,预算10%合适,也就是3万以下比较合理

💰<30万的,保费支出占比要降低,因为可支配收入少

💰>30万的,保费支出占比也要降低,因为风险缺口小

·

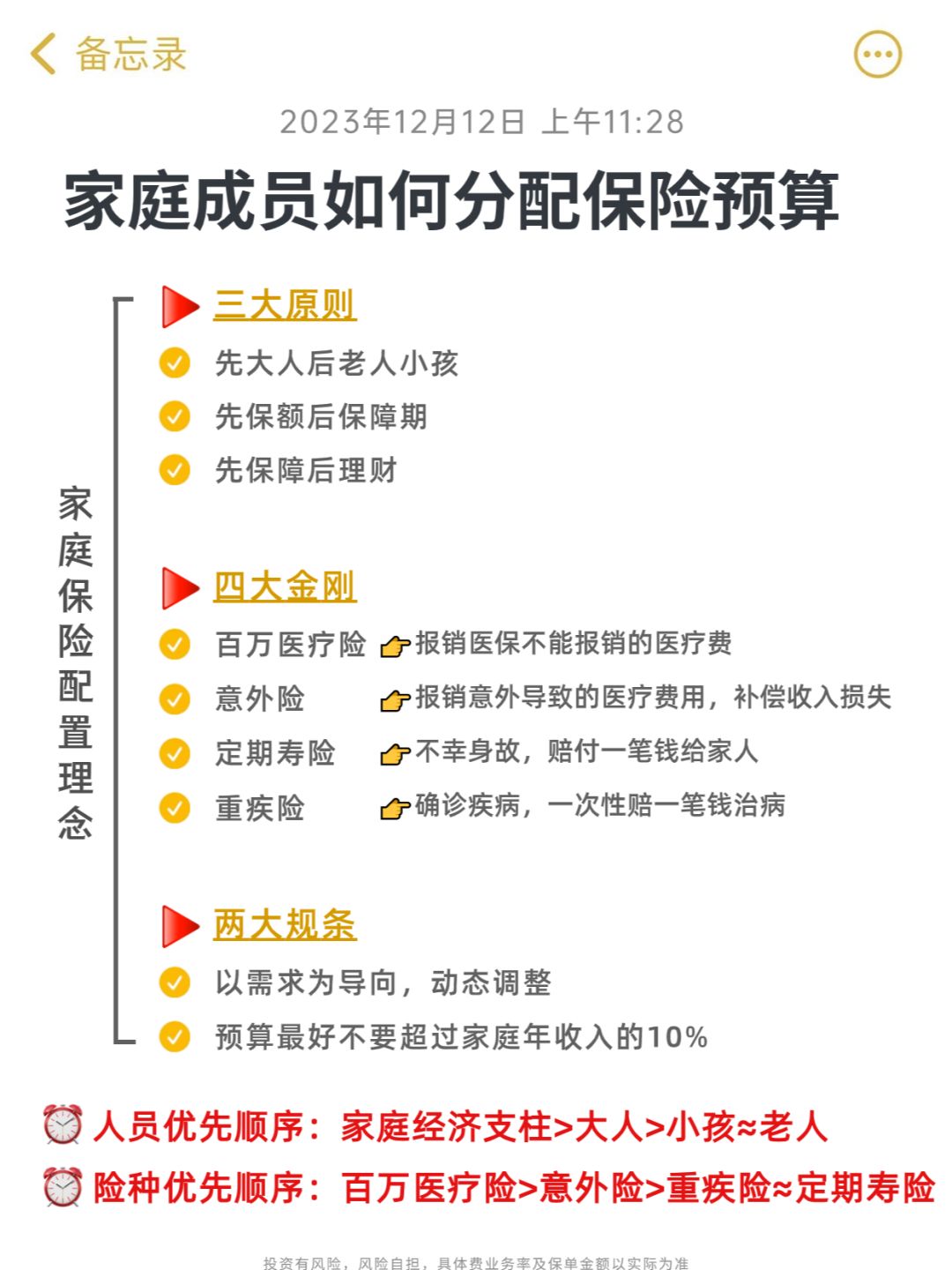

🤏🏻在预算有限的时候,记住2个配置顺序

📌人员优先顺序:家庭经济支柱>大人>小孩≈老人

📌险种优先顺序:百万医疗险>意外险>重疾险≈定期寿险

·

👇我这里就分享3个典型家庭配置方案

👀具体方案配置可看图4,这里讲讲思路:

.

🌈一家三口,单经济支柱,年收入5-10万

👉建议先配置好最基础的医疗+意外险,不用担心大病和意外弄垮家庭

👉以及大人的寿险可以配置上,很便宜但很实用

👉重疾险可以等家庭经济更好的时候配置

·

🌈一家三口,双经济支柱,年收入10-20万

👉建议配置医疗+意外+重疾+定寿,小孩不用寿险

👉这个预算保障期难买终身,保额要买够,期限先选择定期

·

🌈二胎家庭,双经济支柱,年收入20-30万

👉保终身+高保额配置,很安心

·

⚠当然,上面提到的方案只是典型,不建议直接照搬

👇需要根据:

🔍年收入/年龄/几个孩子/生活成本/车贷房贷/职业

💦如果平时忙没空研究,需要糖糖帮忙

🙋在下边dd【年龄+预算】就行~无🆓偿规划方案~

·

*具体费业务率及保单金额以实际为准

*提及产品由太平洋健康等承保