游戏百科

平安福别乱退‼这样处理少亏几十万

瑶瑶看商业

2024-03-08 00:12:22

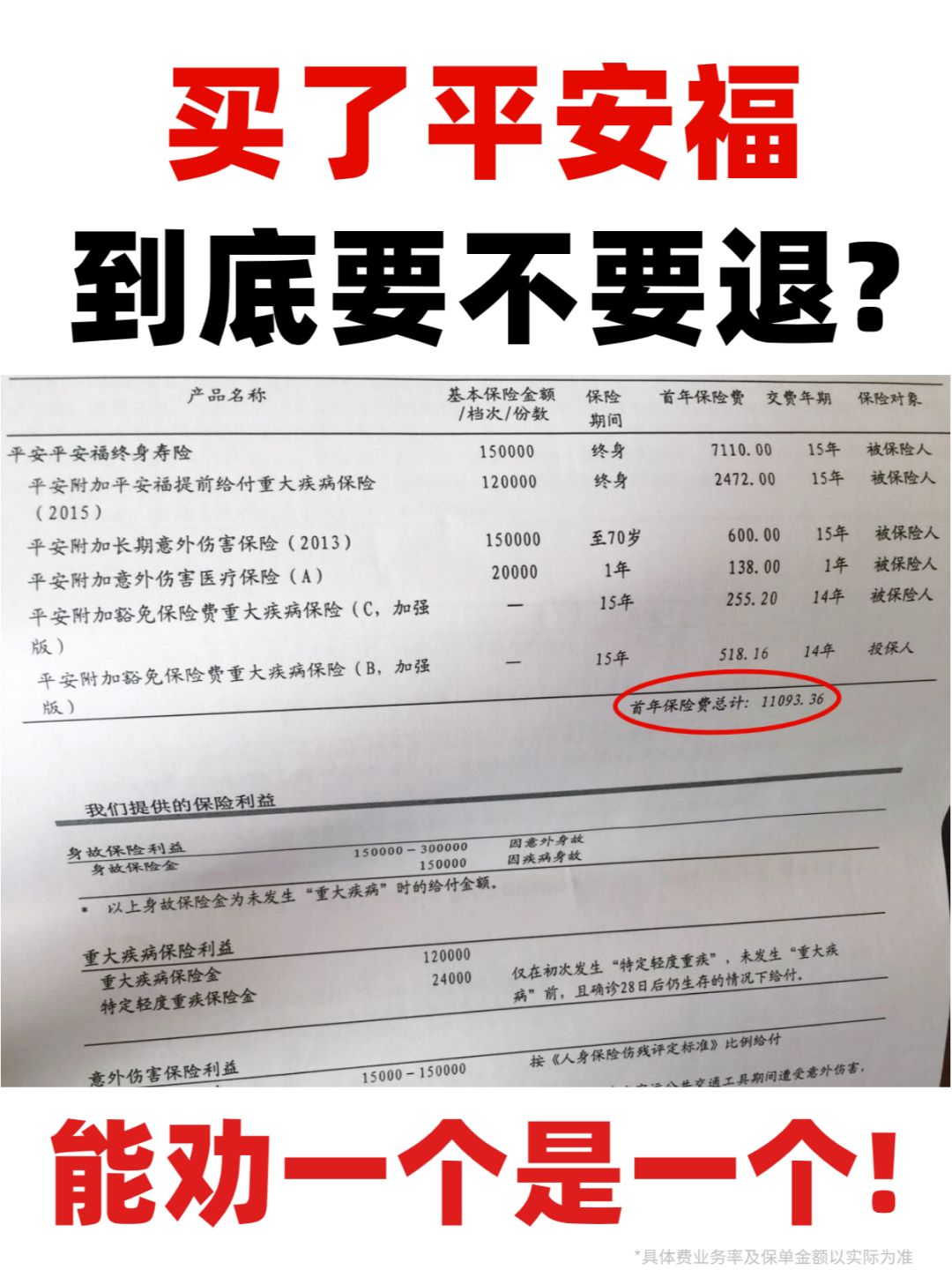

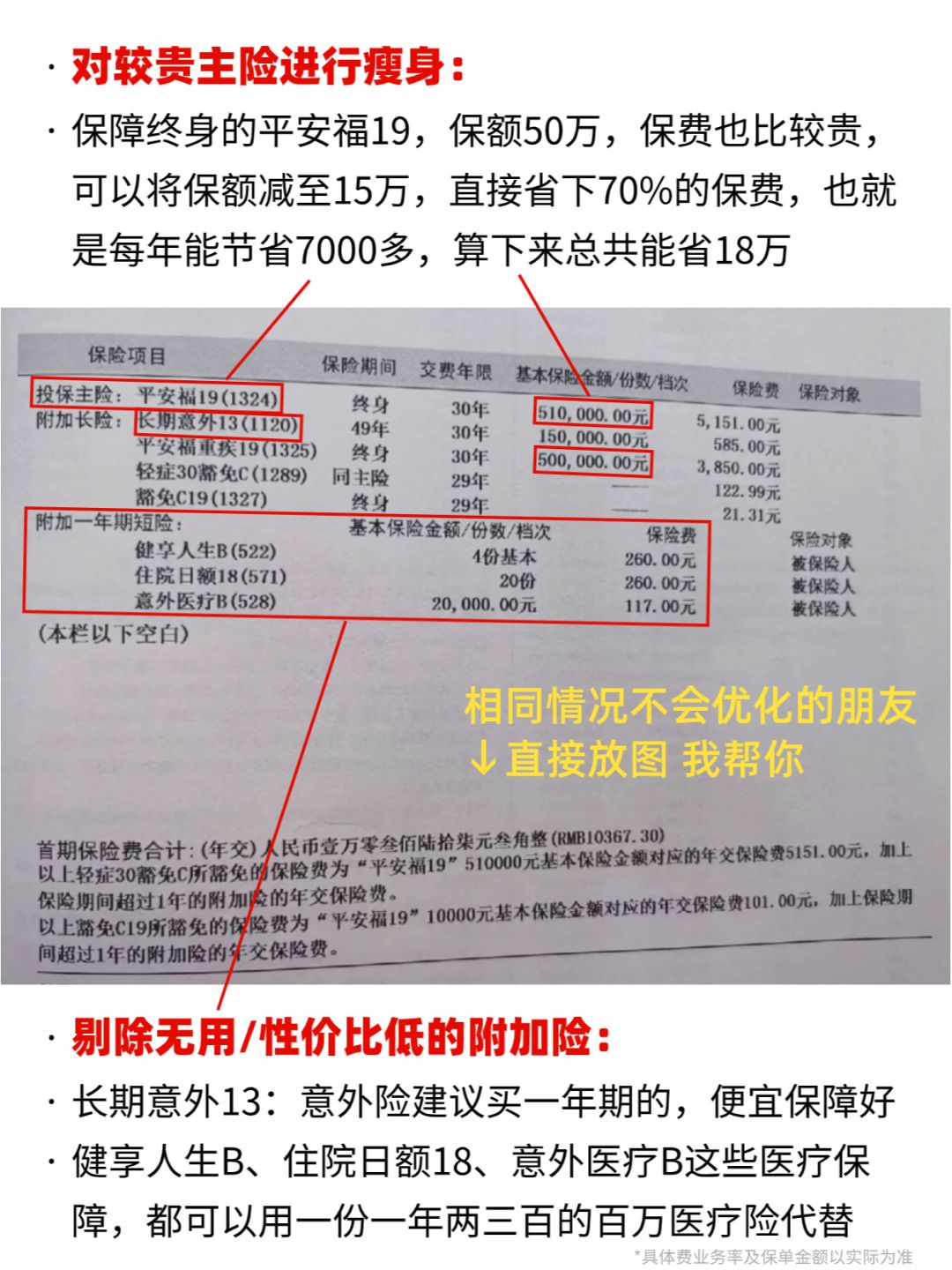

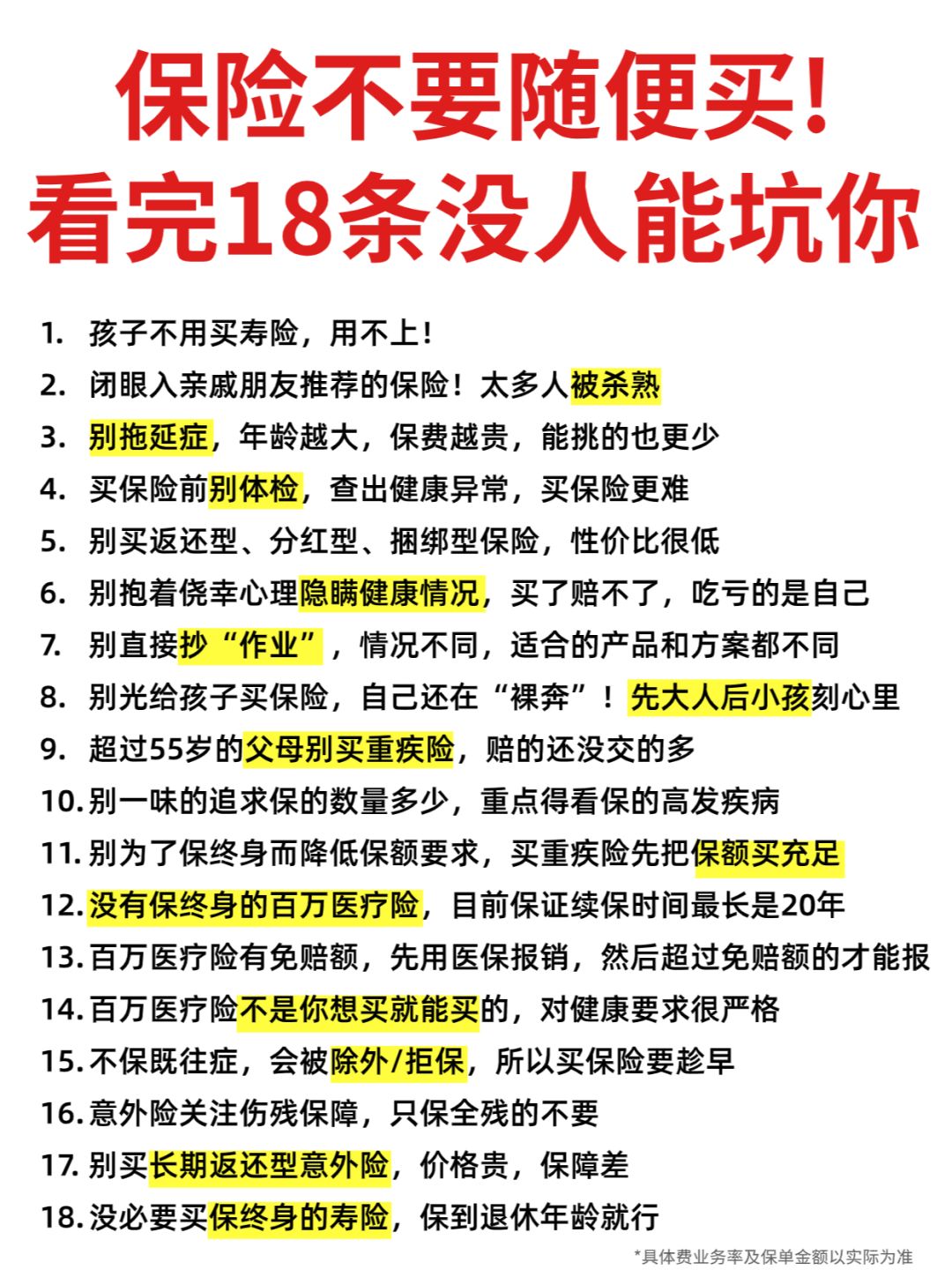

做这个号以来,被问最多的保单问题就是: 🤔“平安福缴费压力太大,该不该退?” 🙋今天就一次性讲清楚这个问题: 到底退不退❓ 怎么样处理这个保单更合适❓ 希望能帮到有同款问题的朋友~ 👉 (如果你自己拿不准需要我帮你看保单,直接在下边放图就行~) - 🔈首先明确:不建议直接退保! 1️⃣退保只能拿回一点点现金价值,怎么算都是亏的,想要及时止损有别的更好办法 2️⃣健康情况不如投保当年,退了再去买要重做健康告知 3️⃣退保但没有物色好新的保障,只会让自己出现保障空缺,风险“果奔” - 🔈再来说说怎么处理这份保单 平安福一般是保险全家桶的配置,就是啥险都有 它主要由【主险+附加险】构成 【主险】是寿险或两全险 【附加险】是重疾、意外、医疗等险种 📝以图2的这份保单为例: 👉对于附加险,我们可以剔除,这样每年能减少一千来块保费,30年下来省了3万多 👉对于主险,我们可以进行保额降低,比如这个寿险,我们可以把保额降低到15万,保费直接减少7000,压力大大降低 - 💪做完保单瘦身之后,千万也别忘记把刚需保障加回来 我们买保险的初衷就是在不费力的前提下,防范风险 - ✅其实普通家庭需要的保障很简单,也不贵 那我们普通成年人真正需要的就【医疗+意外+重疾+寿险】 小孩子需要的【医疗+意外+重疾】 方案放在图3图4了,大家可以参考 ⏰记住了: 保险可以分开买!捆绑卖的一般不会便宜只会更贵,东西还不都是你想要的 医疗险意外险很便宜,属于人人必备的基础保障,几百块就拿下上百万保障 - 🙋以上就是关于平安福要不要退保的解答辣~ 如果你还是拿不准,可以直接带图问糖糖 ,我会帮你找出最优解~ - *具体费业务率及保单金额以实际为准

0

阅读:0

瑶瑶看商业

感谢大家的关注

作者最新文章

1

交过社保的7080后有福了!没工作也能有钱花

2

2023值得买的重疾险都在这🔥核保超宽松!

3

12月增额寿神仙打架🤩5年就能领太香了!

4

绝了❗只花1085💰拿下全套大公司宝宝保险

5

6年保险人摊牌了:这3种人没必要买重疾险!

6

支付宝🆚银行存款,闲钱存哪利益最大化❓

7

5款大公司防癌医疗测评,三高糖尿病也能买

8

还能这样存钱❓支付宝这5种存法,收益翻3倍

9

央企上新王炸重疾险!人保达尔文8号领航版

10

熬夜做功课🌃人均2k+就搞定了全家保险

热门分类

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量

财经

TOP

1

退市风险名单。注意避雷

2

隔壁这个人假酒喝多了,一直在吹牛

3

金价大跳水,一天跌40!这两天黄金疯涨,不断在攀升突破,昨天晚上看了下,已经8

4

4月21日,全天封板复盘。

5

#比特币坐上疯狂过山车#【#比特币再度站上9万美元#】时隔一个半月,比特币再度站

6

跨境支付受益公司一览,以及各家公司核心卡位价值如图!

7

4月21日,底部放出巨量的个股名单(数据持续更新)

8

中国刚刚从巴西买了240万吨大豆,美国农民就慌了。巴西大豆449美元一吨,中国从

9

上回贸易战,中国让人民币贬值,硬扛关税苦果,保住出口却让股市楼市遭殃,美国啥也没

10

中国对稀土的暂时停止出口不只是美国日韩和欧洲也开始担心。据说去年中国稀土精炼占

财经

最新文章

1

一个人2025年用剩下的亏损剩下的5.3万继续全职炒股,4月取出1.5万元本金。

2

俄罗斯为啥不怕西方芯片制裁?说白了,俄罗斯既不像中国能砸钱死磕光刻机,也没法像韩

3

阿根廷一方面大力向中国出口大豆,一方面加大力度进口美国大豆,试图赚取差价。没想到

4

中国石化,营收和利润都下降很多,这是为什么呢?我以为,现在的机动车越来越多,汽油

5

危险不?中国石化25年一季报净利润同比-27.6%,你说这信号好或孬?营收降低了

6

金价失控了金价疯起来连银行都拦不住!昨天还觉得800块一克是天方夜谭,今天各

7

中美贸易战直接掀桌子!4月26日,爆出的四大消息全面来袭!一、美方散布中美

8

8年前,我买了一支股票,买了6.8万股,一共35万元。转眼间,8年过去了

9

大牛股其实就在我们的生活里

10

一网友这会儿正捂着被子哭呢,怎么回事?你看看他买的这只锂电池股票走势就知道了,该