不知道有没有打工人姐妹和我一样

😓目前处在一个“存钱瓶颈期”

一二线城市工作几年了,手上攒了十几二十万闲钱

😫买房就不必说了,远远不够

🙅基金股票,门槛高风险大,怕把存款都赔进去

.

今天糖糖就给大家筛选了3个稳稳存钱的工具

✔收Yi稳定,是刚性兑付

✔收yi可观,能跑赢通胀

.

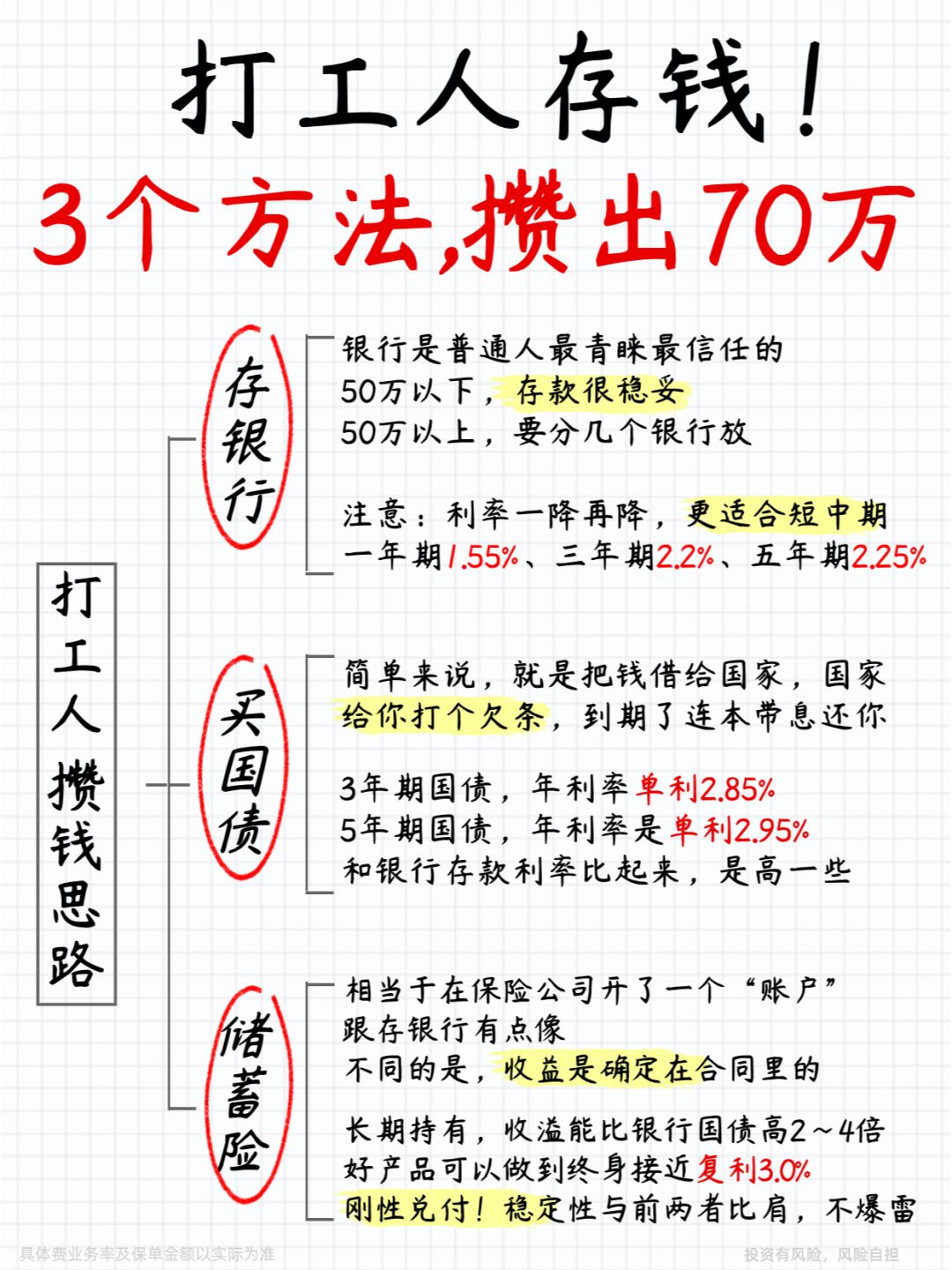

1️⃣银行定存

▪️ 最多人选择的工具,信任度高

▪️ 不过大于50万,最好分散几家银行存

▪️ 目前挂牌利率1/3/5年期,分别是单利1.55% / 2.2% / 2.25%

▪️ 更适合存短中期,长期(大于5年)有更好选择

.

2️⃣买国债

▪️ 相信不少姐妹知道国债,但没买过

▪️ 相当于你把钱借给国家,到期了连本带息还你

▪️ 目前3年期国债,单利2.85%;5年期的,单利2.98%

▪️ 国债有国家信誉保障,稳定性没得说

▪️ 不过国债可难抢了!基本出售当天就会马上被抢光😖

▪️ 而且有个问题,期满后下一轮国债利率肯定会降

.

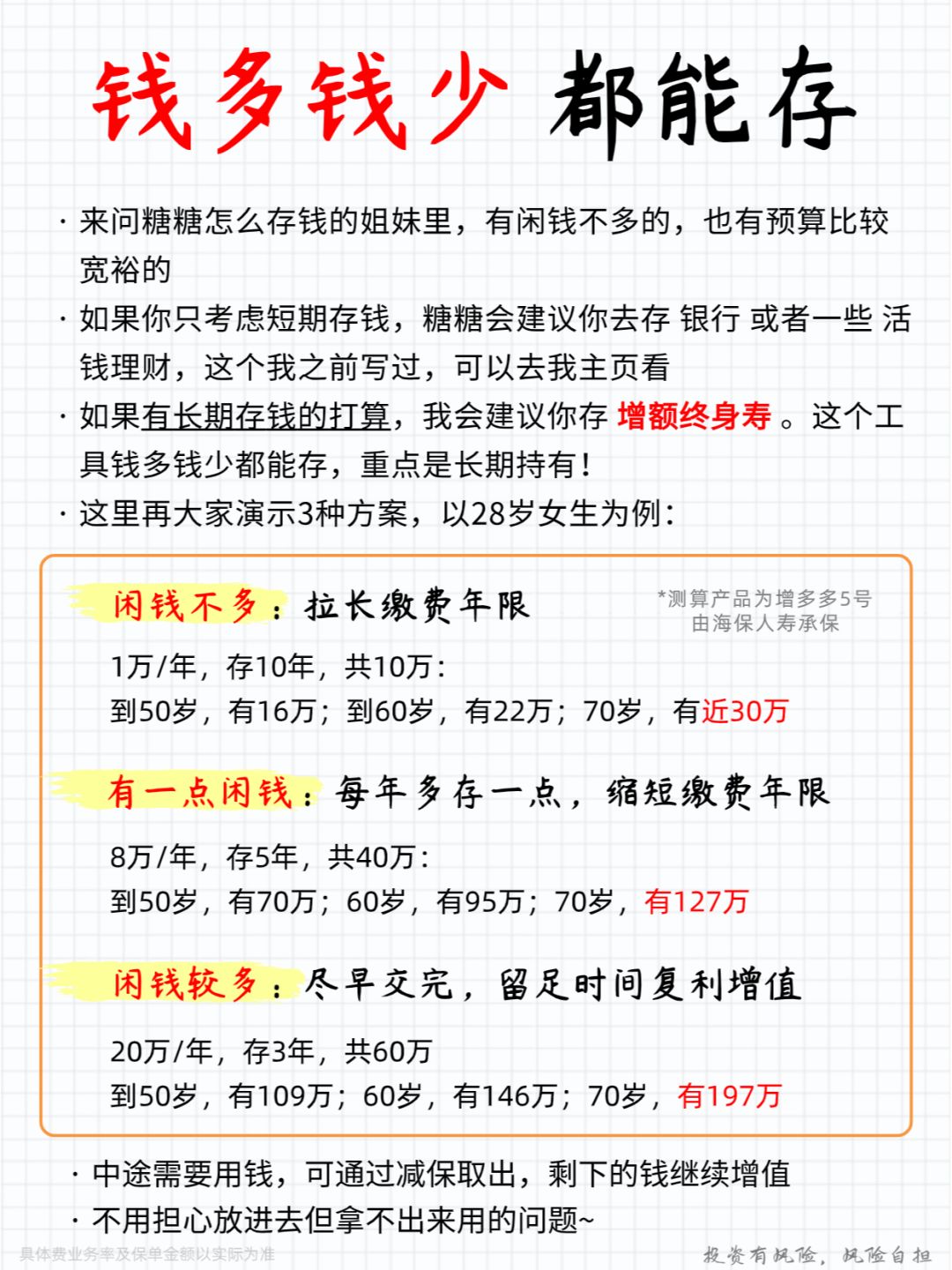

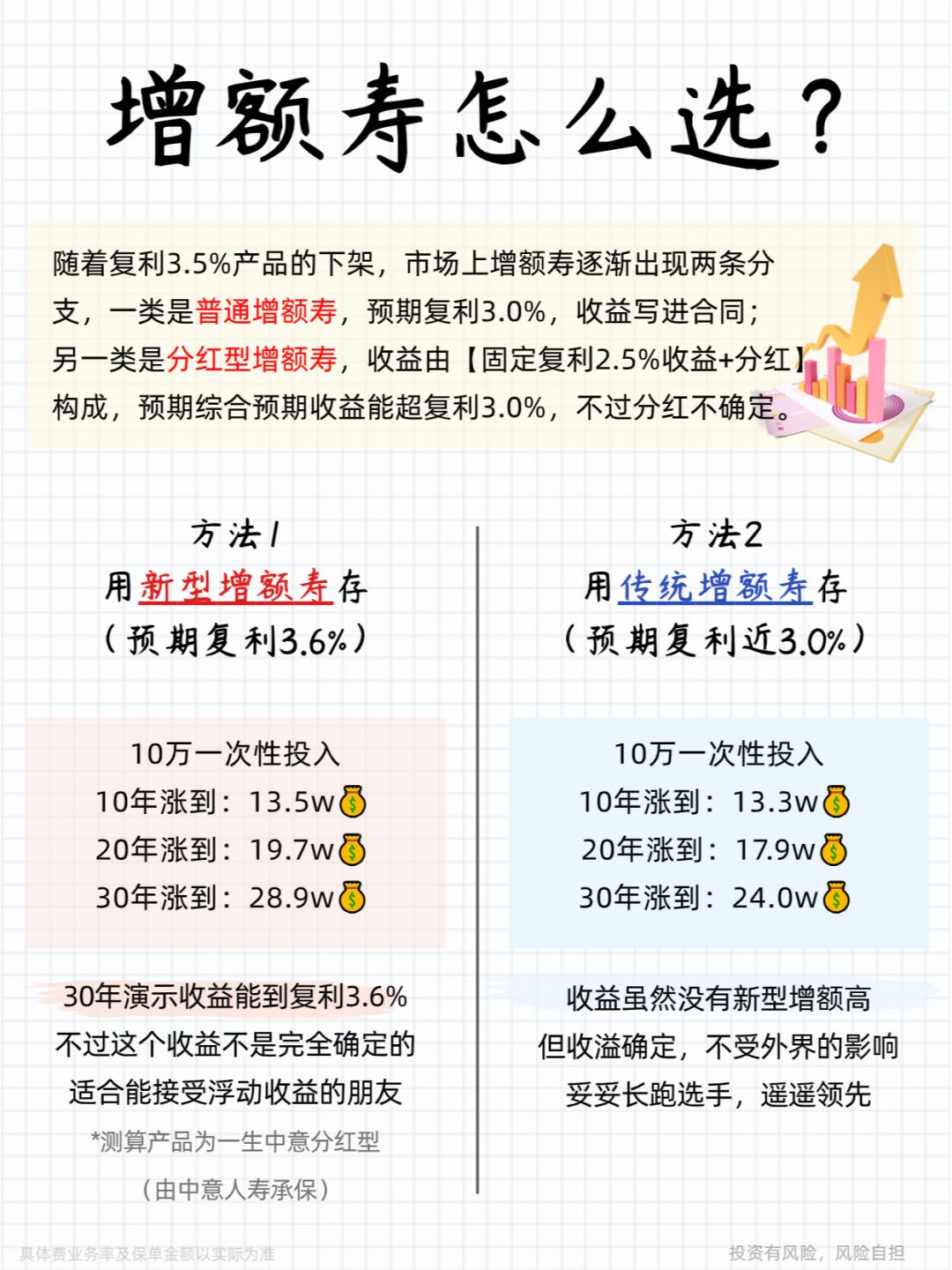

3️⃣储蓄险——增额终身寿险

▪️ 相当于在保险公司开了一个账户,钱会在里面不断增值

▪️ 有保险法和银保监会严格监管,又能有不错的收益

▪️ 长期持有,收溢能比银行存款/余额宝高出3-5倍

▪️ 收益写进合同,不受利率下行影响,这点是前两者没有的优势~

.

.

🙋总结:

前两者更适合短中期存,增额寿很适合中长期存

🌰再给大家演示一下3者实际收益(图2)

📍前8年5年国债领先✔

📍之后都是增额寿领先✔

这就是复利增值的魅力了~银行存款和国债都是单利增值

🏃论长跑,增额寿确实更香

.

💬最后解答后台最多姐妹问的问题

❓我怕爆雷怎么办?

冷知识,中国保险的安q uan性全世界遥遥领先

保险法+银保监会+国家兜底,稳定性这点你可以放心!

❓上车门槛高吗?

不少产品是千元起投的,普通人完全可以上车

❓放进去了什么时候能拿?

前几年有封闭期,要注意!

过了这段时间,如果你有需要,就可以减保取钱用

定存/国债反而不具有这样的灵活性~

.

.

👉最后提醒姐妹们,3.0%时代,挑到好产品很关键

市面在售60+产品测算+规则对比表,糖糖已经总结好

🙌点点关 有任何存钱问题也可以直接👇说噢