现在越来越多朋友被🐔绿怕了

开始寻找安全靠谱的存钱工具

收溢嘛,那自然是能越多就越好~

糖糖火速给大家安排上了:3种刚性兑付的储蓄工具

想稳稳攒钱,远离亏损的朋友,这篇你快收⭐好喽

.

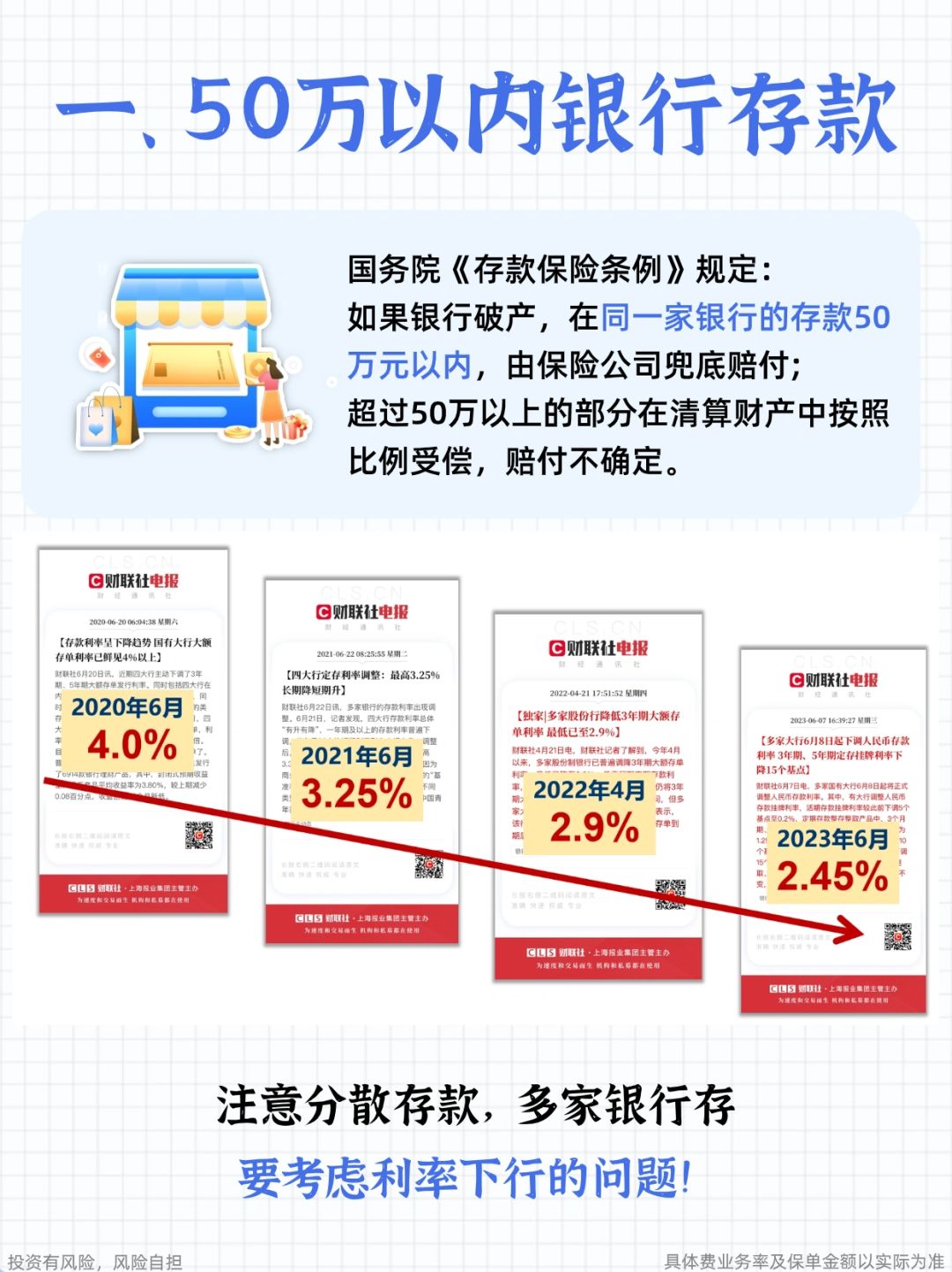

1️⃣50万以内银行存款

为什么是50万?因为《存款保险条例》规定:

如果银行破产,同一家银行存款50万元内,由保险公司兜底赔付;

⛔超过50万以上的部分,在清算财产中按照比例受偿,赔付不确定

所以,如果选在银行存钱,要注意分散存款,不把鸡蛋放在同一个篮子里

.

2️⃣国债

🐂国债是由国家发行的债券,是被公认为的最稳的投姿工具之一

可理解为国家向老百姓借钱开的“欠条”,到期偿还本金、支付利息

👍用国家信誉担保的国债,稳定性max

.

🌟存款和国债都很靠谱,流动性也不错,但都有一个问题:

😭利率下行!

💔银行定存从2020年4.0%降到现在2.45%

💔国债现在也是“2”开头

想拥有长期稳定收溢,不想受利率下行影响,可以考虑⬇️

-

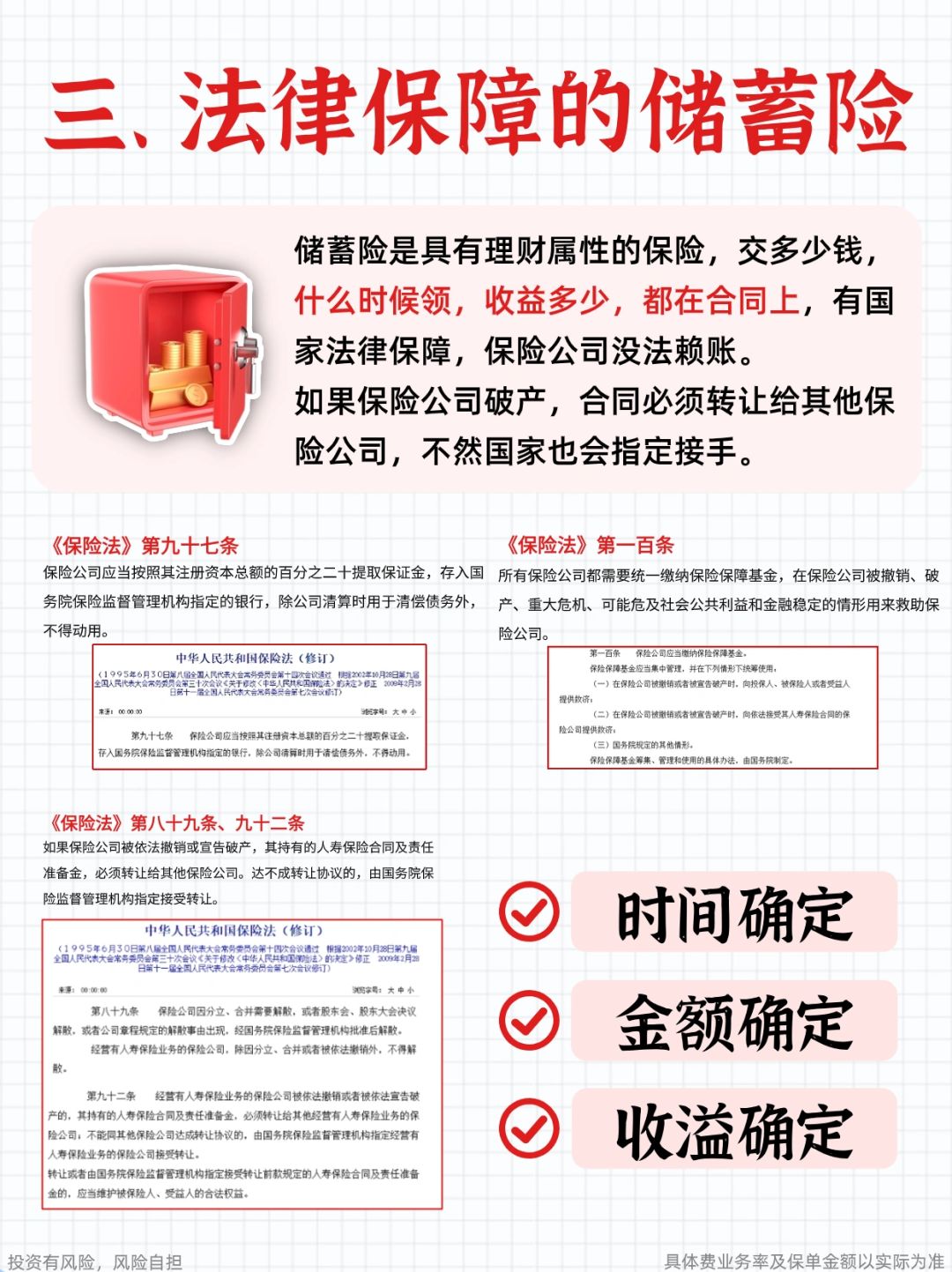

3️⃣储蓄险

☑️它的靠谱级别和存款、国债是一样高的

什么时候领、收溢多少,都有法律保障

保险公司没法赖账,破产会有国家介入✍️

☑️长期收溢优势明显

储蓄险收溢肯定比不上🥁和🐔,但复利增值的长期收溢还是很6的📈

拉长时间周期来看,比存银行、大额存单、国债更香

☑️不受利率下行影响

储蓄险的收yi在投保的时候就写进合同📜

不管外面利率怎么降,它都是稳稳增值的

.

⚠️不过有2点要注意:

📍前期退保有损失:投保两三年就退保,会被扣钱

📍不同产品收yi差距大:市面上的增额寿产品很容易被坑

一定要做好功课,仔细对比产品,测算好产品IRR、了解加减保规则等再下手

.

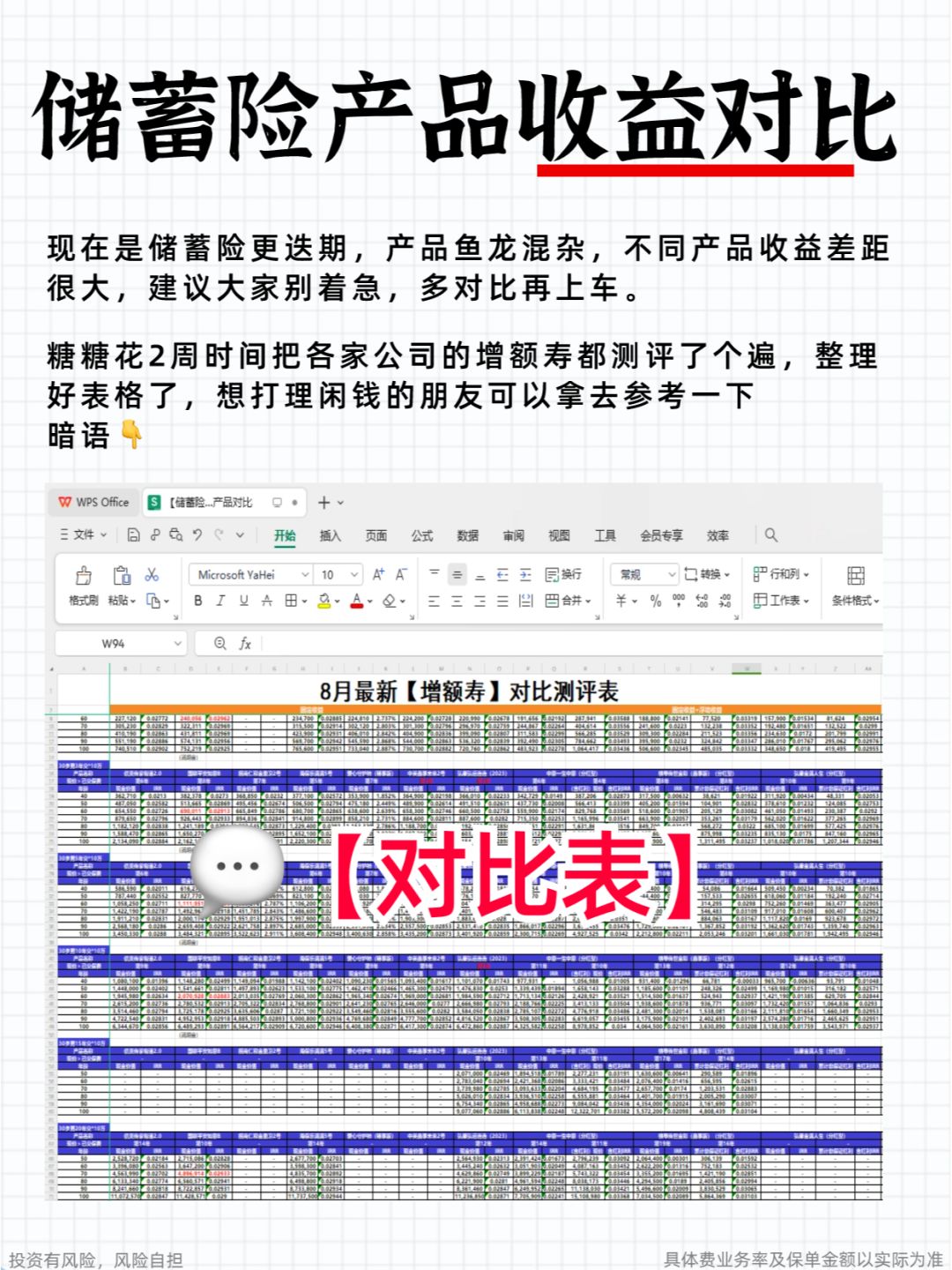

🔰现在是增额寿产品的更迭期,产品质量良莠不齐

不是所有产品都有3%的复利收yi,有些甚至2%都不到呃🌚

方便大家参考,市面在售的产品我都测算好整理成表了

💬【对比表】就行