1—4月份,规模以上工业企业实现营业收入41.07万亿元,同比增长0.5%;实现利润总额20328.8亿元,同比下降20.6%。

关于工业企业利润这个指标的重要性,之前的文章阐述过了,代表着A股的盈利周期,而A股从15年之后只要有像样的行情,工业企业利润一定是向上的,现在是下滑幅度更大了。

分行业来看:

好的行业是电力、热力生产和供应业——利润总额同比增长47.2%,电气机械和器材制造业——增长30.1%,通用设备制造业——增长20.7%,汽车制造业——增长2.5%。

差的行业最惨的是黑色金属冶炼和压延加工业——下降99.4%,石油、煤炭及其他燃料加工业——下降87.9%,化学原料和化学制品制造业——下降57.3%,有色金属冶炼和压延加工业——下降55.1%,计算机、通信和其他电子设备制造业——下降53.2%......其他的就不列了,留点面子。

这些行业在股市里的表现也是能对应起来的,尤其是差的这些行业,看走势基本都睁不开眼。

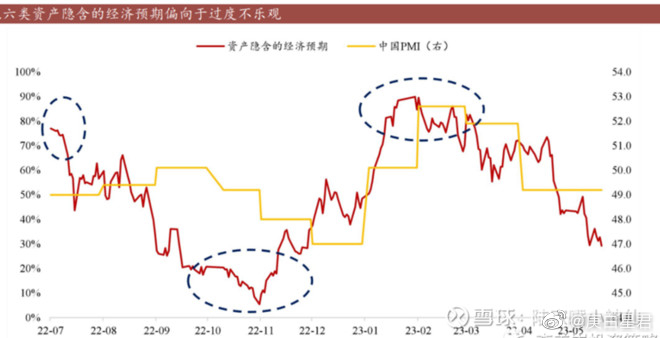

之前看过财通策略团队分享过一个有意思的研究思路,使用A股、H股、利率、汇率、铜、螺纹钢当前价格在过去一年中的百分位,进行加总,来衡量资产价格对于经济的预期。

资产价格反映的是预期,我认为这种研究思路是值得借鉴的。

当前六类资产价格银行的经济预期是不大好的,对比一下,22年7月、23年1月是市场对于经济复苏预期的顶部,22年11月是市场对于经济预期复苏的底部。

细分看A股、H股、利率、汇率、铜、螺纹钢分别处于34%、33%、23%、24%、49%、12%的水平。其中利率、汇率、螺纹钢对于经济(尤其地产)的预期最偏向不乐观。

起码我们目前可以知道,当前宏观经济是弱现实,资产价格是弱预期,是能对应起来的。不像今年一二月份那样是强预期弱现实。

对于宏观变量,我认为比较好的应对方法是右侧思维,因为某种宏观状态可能持续的时间会很长,一旦真正转向,也会持续较长时间,左侧抄底宏观有潜在的未知风险。

最典型的是美国的加息周期,从去年年中就有预期说CPI要降息了,结果一直到最近,核心PCE物价指数还是超预期,一季度GDP增速放缓但强于预期。

整体看来,当前市场依旧处于无主线的震荡之中。如果期待有所改变的话,最近的也需要等到7月底的政治局会议,但一般年中的政治局会议不会发布特别重磅的经济政策,所以短期我认为看不到扭转当前弱势市场的可能,建议仓位上不要放特别高。