又一庞氏崩了,套了数亿资金。

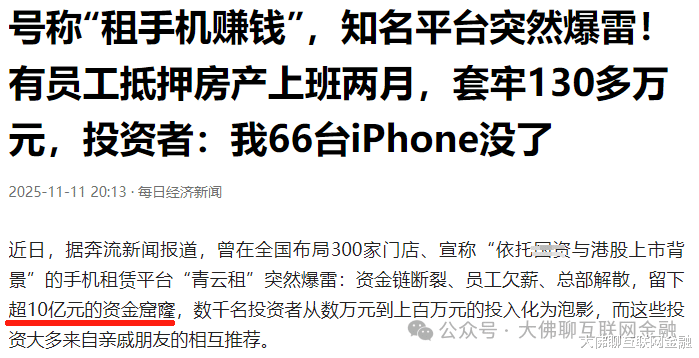

这次爆出来这家是做手机租赁的,名叫青某租。

平台的主要玩法是,您把钱投给公司,公司拿着这钱去买新款苹果手机,然后再帮您把手机租出去,赚取租金差价。

对此平台设置了不同的租期收益,总结起来就是投资期限越长,投入金额越大,收益越高,最高年化能到16.8%。

除了投资收益外,平台还设置了类似拉客奖励的机制,拉来的资金越多,代理级别越高,奖励也越丰厚。

再配合公司高大上的包装,宣传上又是所谓的果汁入股,又有所谓的上市公司背书,忽悠的人一愣一愣的。

整套招式下来,不仅投资人上钩,连员工也一样上套。

绝大多数人都是前期少量投入尝到甜头后,开始大额入金。有贷款、抵押房产投入百万资金的,也有压上全部身家,拉上亲朋好友一起“发财”的…

只不过这一切都随平台的跑路而崩塌,事发后才知果汁入股为假,上市公司净资产为负,美好前景全靠平台画饼。

您要它高息,它要您本金,又一次照进现实。

这种玩法,本质上就是当年诈骗类的P2P。

经过几年的洗礼后,绕了一大圈,发现市面上只是换了个花样继续玩。

当年某些P2P平台,也是花钱去买了假的果汁身份,来做虚假宣传,不明真相的投资人很容易上当受骗。

自2018年后,2P虽画上了句号,但这些年高息诱惑,向不特定对象集资,实控人又是民营老板的案例依旧层出不穷,什么养老投资、数字拍卖、车位租赁等等,都不过是披着不同的外衣罢了。

很多事情,宜疏不宜堵,看似是被一刀切了,实则打着别的旗号,在背地里依旧是偷着干。

结果可能就是风险更大,投资人损失的更多。有了当年的案例在前,现在不少私人老板搞得资金池产品完全是纯骗了,比的就是谁跑得快,实控人一开始就没想干的长久,捞够了就跑,藏得还隐蔽,最后投资人面临的可能就是损失较大本金的风险。

现在这种案例太多,根本原因还是,很多人有投资上的需求,在经历2P浪潮后具备较高的风险承受能力,同时又有较高的收益要求,但近些年市面上缺乏产品,又没有好的投资渠道,诈骗分子掺和进来,然后就着了道。

其实当初的拍拍贷若还可以让大家买不兜底散标,那种模式还挺好,只不过都被一杆子打翻了。

后来如果没有非标城投来吸纳一部分投资人资金,类似的案例可能会更多。非标城投至少没有诈骗的风险,也不会出现跑路或者赖账不还的终极风险,毕竟城投公司的实控人是没办法跑路的。但民营老板们搞得产品,就可能存在诈骗风险了,真跑路了那就是能追回来多少就算多少。

这两的性质还是不一样的,后者的善后成本太高了。像涉及到的统计、追回、发放、安抚等工作成本是非常之高的,这种情况多了,需要的人力物力不是光靠金钱就能估量的。

现在倒了这个青某租,后面可能还会有这样那样的坑等着。

所以有少量非标城投债的存在,还是能适当减少类似平台案的发生,至少说一部分资金能有地方可去,对整体来说也是更合理的。

这里是“大佛聊互联网金融”,我们下期再接着聊!