中超控股,这一在A股市场颇具声名的名称,如今的中超控股宛如一位全能选手。

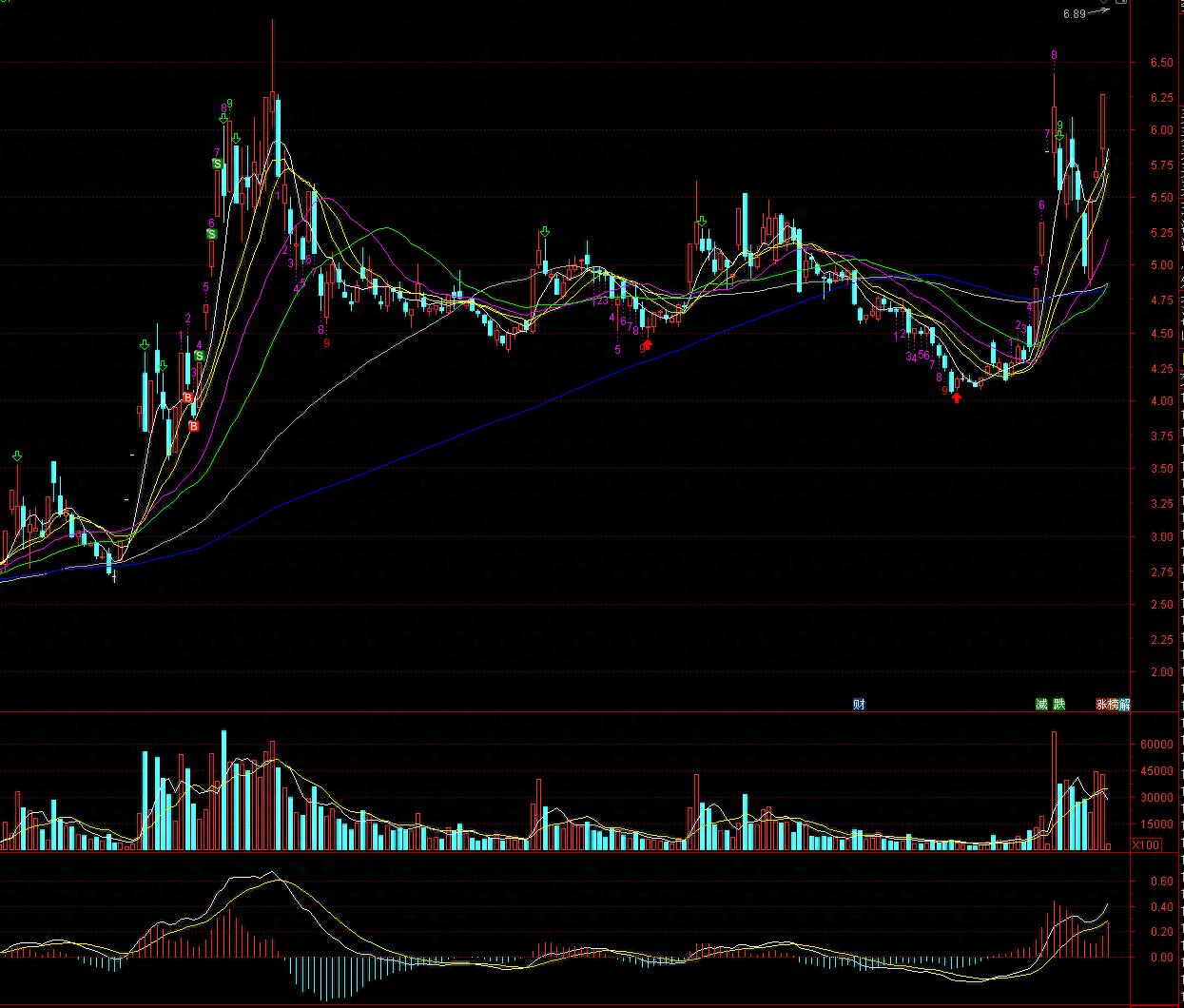

近期,其股价呈现出连续上扬之势。在12月24日至26日期间,实现了“4天3板”的佳绩,累计涨幅高达38.08%。今日(2025年12月29日),其股价再度封于涨停板,收盘价定格在6.89元,总市值亦达到了94.31亿元。

值得注意的是,2025年三季报显示,该公司净利润亏损2498万元,同比降幅达266.4%。然而,其股价却逆势上扬,背后的逻辑可从以下四个方面进行剖析:

一、全赛道概念布局:站在多个风口上的"全能选手"

1. 商业航天:火箭心脏的"铸造师"

- 技术壁垒:控股孙公司江苏精铸拥有高温合金整体液态精密成型技术(国家技术发明奖二等奖),良品率达92%(行业平均仅84-87%)

- 核心订单:已进入中国航发供应链,为歼-20、C919大飞机及朱雀三号等可重复使用火箭提供发动机氧泵壳、涡轮后机匣等核心高温合金铸件

- 产能扩张:计划通过11.85亿元定增大幅扩产,2026年预计贡献营收3亿元,占目前总收入约8%

2. 燃气轮机:"燃机荒"中的稀缺供应商

- 行业爆发:国际燃气轮机巨头订单已排至2030年,GE Vernova等公司2028年前产能全部售罄

- 订单突破:近期获5155万元燃气轮机高温合金铸件订单,产品适配西门子、三菱等国际巨头设备

- 技术优势:能生产燃气轮机燃烧室喷嘴等单价超百万元的核心部件,毛利率显著高于传统电缆业务

3. 人形机器人:智能装备的"血管神经"

- 技术突破:子公司中超电缆研发的外骨骼机器人专用信号传输电缆打破国外垄断,填补国内空白,已进入程天科技供应链

- 高毛利业务:2024年相关订单毛利率高达45%,远高于传统电缆业务10%左右的毛利率

- 客户拓展:正与优必选、宇树科技等头部机器人企业洽谈新一代人形机器人电缆供应协议,预计2026年形成规模化收入

4. 可控核聚变:能源革命的"材料先锋"

- 技术储备:拥有耐辐射耐高温特种电缆技术,为核聚变装置提供关键材料支持

- 行业布局:被确认为中核集团合格供应商,参与核聚变装置部件研发与材料供应

二、技术实力与产业布局:从电缆厂到高端制造的"华丽转身"

1. 高温合金精密铸造:核心竞争力的"护城河"

- 江苏精铸拥有AS9100航空航天质量管理体系认证等军工核心资质,是进入航空航天供应链的"门票"

- 其"反重力精密大型复杂薄壁高温合金精密铸件技术"由孙宝德院士(上海交大)领衔研发,技术水平国内领先

2. 多赛道协同:技术能力的横向迁移

- 低空经济:与亿航智能合作开发无人机电机部件,试验件已通过200小时耐久测试,技术源自航空发动机制造经验的跨领域应用

- 电网设备:500kV超高压电缆是国内唯一通过国网全套测试的产品,故障率低于0.1%,在国家电网市场占有率约3.2%

三、资金狂欢:游资与机构的"击鼓传花"

1. 主力资金动向

- 12月26日主力资金净流入5.62亿元,占当日总成交额21.54%

- 12月22-26日当周主力资金净流入4.08亿元,而此前一周(12.15-19)则净流出3.83亿元,资金态度发生180度大转弯

2. 交易活跃度激增

- 12月16日单日换手率高达50%,近期日均换手率维持在30%以上,远超平时5%左右的水平

- 12月26日成交额达26.07亿元,创近期新高,表明市场关注度空前提升

四、业绩困境与转型预期:"利空出尽"的想象空间

1. 当下业绩:"烂苹果里的好核"

- 2025年三季报:营收38.46亿元(同比-2.21%),归母净利润-2498万元(同比-266.4%),但扣非净利润亏损已收窄11.52%,显示转型成本逐步消化

- 传统电缆业务毛利率仅10.18%,而新兴高端制造业务毛利率有望提升至30%以上,成为未来业绩潜在转折点

2. 估值重构:"题材+预期"战胜"业绩+现实"

- 当前市盈率为**-238.34**(亏损状态),股价完全基于未来预期而非当下业绩支撑

- 市场正按照"分部估值法"重估:传统电缆业务估值约44亿元,而新兴高端制造业务(航天+燃机+机器人)估值预期可达50亿元以上,合计约90-100亿元,与当前市值基本吻合

五、上涨逻辑的"致命短板"与风险警示

1. 业绩兑现不确定性

- 新兴业务目前占比仅2.2%(2024年高温合金铸件业务营收约1.18亿元),短期难以扭转整体亏损局面

- 若定增项目进度不及预期或订单落地迟缓,股价可能面临大幅回调风险

2. 概念炒作的"泡沫化"隐忧

- 公司仅布局商业航天产业链的铸造环节,未参与卫星、火箭研发等核心高附加值环节,产业链地位相对边缘

- 高位换手率(30-50%)显示筹码快速换手,主力资金可能随时获利了结,引发踩踏风险

结论:"风口上的猪"能飞多高?

中超控股连续上涨本质是**"题材+资金+转型预期"**三重因素共振的结果,而非基于当下业绩支撑:

- 短期(1-3个月):商业航天与燃气轮机订单落地、定增获批等催化剂可能继续推升股价,但需警惕主力资金获利了结风险

- 中期(6-12个月):高端制造业务营收占比提升、毛利率改善将是股价能否持续的关键,若能实现扭亏为盈,估值有望从"题材炒作"向"业绩驱动"转变

- 长期:高温合金精密铸造技术若能持续突破,在商业航天、燃气轮机等领域形成规模化产能,公司有望实现从传统电缆企业向高端装备制造集团的真正转型

投资警示:当前股价已充分反映未来预期,若2026年业绩不及预期,或概念热度减退,股价可能出现大幅回调,投资者需警惕"题材炒作"后的价值回归风险。

各位网友,对于中超控股近期的表现,不知你们作何看法?不妨畅抒己见。

单纯从技术层面而言,此次股价的突破着实值得我们予以关注。这般强势的表现背后,或许隐匿着不为我们所知的奥秘,支撑着它一路前行。

股海波澜诡谲,风险如影随形。投身其中,每一次的买入抉择都需审慎权衡、谨思慎行。