本文不谈仓位管理配比、品种选择等技巧,而是通过仓位水位来谈谈对未来形势的看法。毕竟,仓位决定态度,其他的(吹得天花乱坠or吓得恐怖如斯)都是虚的。

本人当前的股票仓位为70%,其他是现金。而且不打算未来3个月再增加仓位,只考虑内部调整。除非出现显著的宏观变化。

70%的仓位对于我来说,就是对未来短期不乐观。

下面说下原因。

1. 关税摩擦前面的文章曾对高关税壁垒的历史做了复盘,结论就是关税战没有赢家。

其一,股市景气取决于稳定的经济预期。关税摩擦就意味着经济不顺畅,甚至衰退也是可能的。可能有人拿2015杠杆牛来反驳,但是你得看当前的环境和那时匹配与否:1)是否大放水,2015那次连续6次降息3次降准;2)美联储低利率;3)很多人忽视的一点,虽然但是,当时的经济也是处于基钦周期上升段的,其实是有基本面支撑的。

其二,懂王反复无常。一天一个说法,试问多少人成了刀下之鬼。你刚割肉,他换一个说法立马大涨;你再次买入,他又反悔说要再谈,简直就是小儿游戏。最好的办法是不要一惊一乍,等实质性的宏观改善再决定操作,比如双方大boss和谈。

其三,外贸冲突会不会蔓延影响内需,这个在第二季度就会揭晓,我个人的看法是不乐观。内循环的不顺畅又会映射到很多个股的基本面上。

2. 经济周期嵌套一个人的投资黄金期大概30年,一个人的寿命刨除前20年大概剩余60年,而一个大经济周期就是50-60年,有时我们大大低估了大周期的威力,比如自2019年开始的萧条期(表现为滞胀或通缩)可能并不会很快结束,一般得10年左右。

至于为什么会出现这么长的调整期,推测原因是:1)技术进步促使全球经济繁荣,全球财富大爆发,这些财富并不会立即释放出来,但是长期的效果就是通胀水平越来越难以控制。而且,财富虽然极大丰富,但同时贫富差距越来越大,更多的财富聚集到少数人手上,必然导致社会矛盾越来越多,生产效率也提不起来。2)这轮经济周期的内驱动力是信息技术,信息技术从电脑到手机,主战场从发达国家到新兴市场,已经到了瓶颈期。这两年异军突起的AI尚不能对生产力提供实质帮助。3)自2008年开始,全球各国都习惯了大放水,一时放水一时爽,哪管后期洪水滔天。累积了15年的天量的货币超发必然是通胀或者萧条,这取决于各国的实际情况。

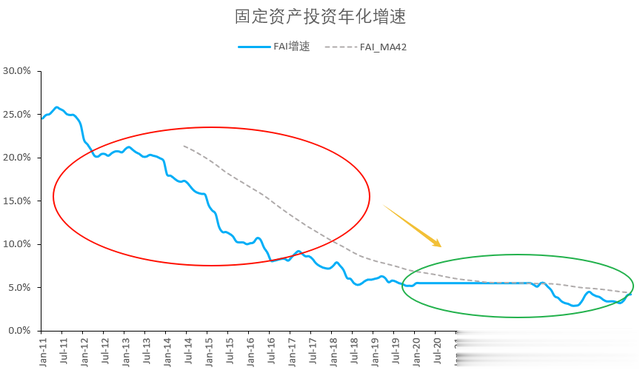

再来看看我们这边的情况。2002-2011,我国加入WTO,出口导向的产能大爆发,固定资产年化增速约22%;2012-2020,主题是供给侧改革,固定资产年化增速降档为10%;2021-至今,则是高科技和新能源引领产业升级,固定资产年化增速进一步降低为5%。朱格拉周期一般为10年左右,预计最新的这轮也得2030年才能结束。

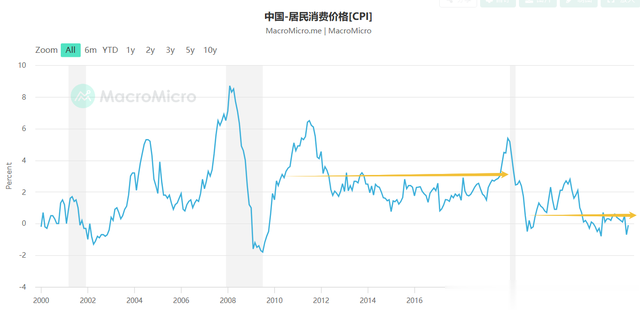

社消数据是消费市场的温度计,自2011年以来,社消增速大趋势是下降的,虽然2019年有过一波抢占核心资产浪潮,后视镜看只能归结于财富大爆发(楼市泡沫)最后的疯狂。社消增速萎靡不振、CPI明显降档,尤其是2023年以后,拼多多和蜜雪冰城的崛起,就是这两个数据最好的注脚。消费朝着要么极致高端化、要么拉满性价比的方向演化。

最后看库存周期。自2023年以来,库存周期趋势是见底回升的,只是幅度不够高,大家体感不明显,这可能也与大周期萧条有关。但是,库存周期一般也就3-4年,从这个经验判断,2025应该是库存周期的下行期。加上当前关税摩擦大背景,不免更会增加去库可信度。

4月25号,我们高层这边最新的会议精神是不动如山,稳住战略定力。说明现在还不是一个好的窗口期,还在等待最佳时机。我们的好多措施都是基于兜底维稳化债,而不是放水刺激。因为在当前的环境下,经济一旦刺激不起来,就得面临更加棘手的“滞涨”局面,而不是相对好一点的“通缩Deflation”。

3. 结论

3. 结论大周期萧条、中周期向下、短期库存周期预计向下,估计2025是一个艰难的年份。表象就是今年的关税摩擦,双方打得不亦乐乎。

新一轮库存周期预计2026年中期启动,那将是最近几年为数不多的一次好机会。

ps:宏观分析难免出错,我为我的钱包负责。诸位谨慎参考。