我家里仍在使用一台Roomba i7扫地机器人。

它不算新,也谈不上功能丰富,但好在运行逻辑稳定、路径规划清晰、故障率也在我能接受的范围。

这台机器从某种程度上验证了我对iRobot品牌最初的认知:工程技术导向、长期主义、稳定优先。

因为这个认知,当我看到iRobot宣布进入破产重组,被收购并逐步私有化的消息时,我的反应到不是“这台机器到底还能不能用下去”、“后续的服务和条款是否会变化”,而是一个更根本的问题:

这家曾经定义扫地机器人行业的公司,为什么会在中国市场彻底失去竞争力?

从MIT到全球领先

为此我还特地去做了一番调查:

行业公认最早的自动吸尘器原型来自1996年伊莱克斯的Trilobit,iRobot并非世界上第一台扫地机器人的发明者,但它是第一个真正把“扫地机器人”做成大众家用电器,并由此开创这一品类的公司。

iRobot成立于1990年,由麻省理工学院机器人实验室的研究者创立,最初专注于军用机器人,2002年,第一代Roomba家用扫地机器人发布之后,一举成为家用机器人商业化的代表产品。

iRobot在2018年前后凭借其先进的地图地位和路径规划技术成为行业期间,到2021年公司市值接近35亿美元,Roomba系列销量累计数千万台。

典型的“路径依赖失败”

很多人习惯把iRobot在中国的失败,简单归因为“贵”,

我认为这是一个结果,不是原因。iRobot被自己曾经成功的技术路线锁死了

真正的分水岭源自2019年之后洗拖一体机的发展,中国家庭用户在意的是,我是否能一次性把扫地和拖地都解决了,平时也不要花太多时间维护,最重要的是洗拖的效率足够高。

中国用户的需求直接催生了洗拖一体机成为了主流方案,在这一时期中国扫地机器人市场中具备拖地功能的产品渗透率循序提升,并且快速演化为“自动洗拖布、自动集尘、自动补水”的全链路完整方案。

一体化并不是工程最优解,但显然是市场最优解

iRobot这边长期坚持的是另一套逻辑:拖地和扫地应该是两种不同任务,对应不同结构和产品形态。从工程角度来说并没什么问题,而对于快速迭代的中国市场,意味着iRobot主动放弃主流需求。

iRobot技术并非落后,从导航算法、整机可靠性到传感器融合能力,在很长一段时间里依旧处于行业第一梯队,iRobot不是不会做洗拖一体机,而是不愿意为此推翻自己过去二十年的产品逻辑。

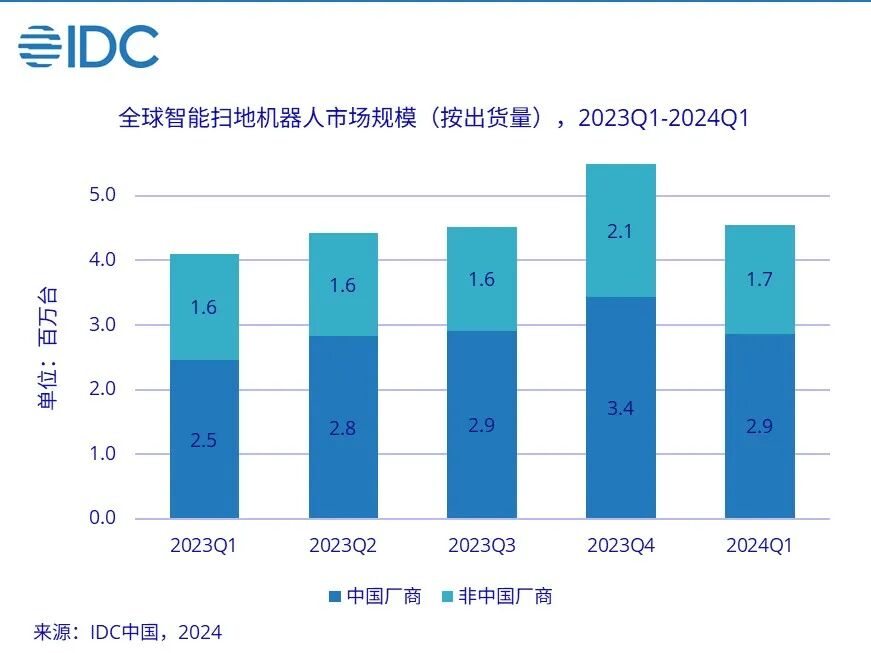

2018年到2022年,中国市场扫拖一体机渗透率从30%快速攀升至70%,并且由中国品牌形成行业标准。同时在高频迭代周期内,实现“80分方案先上市、迭代到90分”的野蛮生长策略。

中国厂商采用“先用场景验证,在优化工程”的策略,用摄像头、激光雷达、SLAM算法等提升路径规划,快速迭代优化用户体验,同时融入AI算法用于路径规划、障碍识别、拖地压力感知,形成功能性的闭环优化。

简单点说,当iRobot依旧站在“工程思维”的起点时,中国厂商已经完成了“场景化+生态化、价格亲民”的全面铺开。

直到现在我并不后悔购买i7,我依旧认为它是一台合格的清洁工具。当然作为用户,我会在这段品牌动荡的时期,采购足够的配件以防万一。

只能说,

iRobot没有输在技术上,只是没能成为中国市场想要的那种公司。它没有在洗拖一体机快速迭代的阶段推翻自己的技术路径依赖,

细看整个过程,iRobot的故事并非是一个“失败案例”,更像是这个行业快速发展过程中的一个注脚。一家工程技术导向的公司,如何在多变的消费电子化浪潮中逐渐失去市场节奏。

我家那台i7仍在运行,它注定成为这段历史里,一个安静、但仍然坚守工作的见证者。