买卖买卖,有买必有卖。

上一篇,我们分享了武器出口的分布情况,美国以46.7%的TIV份额遥遥领先,包括美国、法国、德国、意大利、俄罗斯和我国在内的前六大出口国,占比达到四分之三。这一篇,我们从进口的角度,观察按照TIV评估的值,各国武器进口在全球范围内的分布情况。关于TIV值是啥东西,前一篇已有明确的定义,不了解的网友请稳步作者前一篇分享的数据里(详见《武器出口版图:美国占比近半,前六国占四分之三》)查看,不再重复解释。

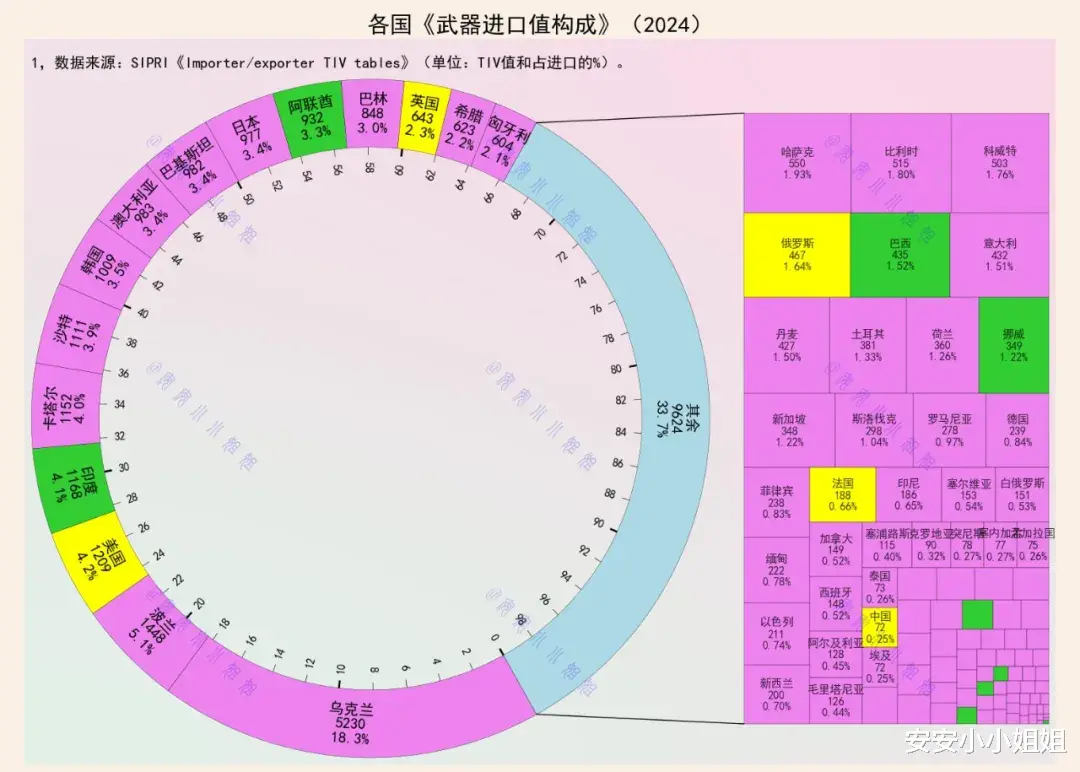

当目光落在这张2024年各国武器进口构成图上,乌克兰那18.3%的占比格外醒目。

这个正在经历战火的国家,2024年以5230TIV值成为全球最大武器进口国,几乎每五件跨国交易的武器中就有一件流向乌克兰。

这个数字背后,是一场改变地缘政治格局的冲突和西方国家的集体选择。

俄乌冲突进入第三个年头,乌克兰的武器需求已从最初的应急补给转变为系统性重建。

西方国家的军援模式也从单件武器提供转向体系化建设——不仅提供坦克火炮,更包括防空系统、无人机和信息化作战平台。

这种转变使得乌克兰的武器进口持续保持高位,同时也重塑着全球武器贸易的流向。

值得注意的是,这些进口武器中相当部分是以军事援助形式提供,而非纯粹商业交易,这使乌克兰案例在武器贸易史上具有特殊意义。

亚洲地区的进口格局同样值得关注。印度以891的TIV值(4.1%)成为区域最大进口国,这个南亚大国延续着其多元化采购战略:从俄罗斯的防空系统到法国的战斗机,反映出其“不把鸡蛋放在一个篮子”的地缘政治智慧。

日本和韩国分别以977和1009的TIV值紧追其后,两国都在经历军事战略转型。日本突破传统防务限制,加速采购远程打击武器;韩国则针对来自隔壁威胁加强防空反导能力,这些选择都体现了地区安全形势的紧张程度。

中东地区依然保持其传统武器进口热点地位。卡塔尔1152TIV值(4.0%)和沙特1111的TIV值(3.9%)背后,是持续的地区博弈和也门冲突的实际需求。

这两个石油王国既要维持对伊朗的战略平衡,又要应对内部安全挑战,其武器进口清单从高端战斗机到边境监控系统无所不包。

相比而言,以色列的进口更多聚焦于特定领域,尤其是高空防空和精确打击武器,反映出其应对火箭弹威胁的实际需求。

欧洲国家的进口模式呈现出两种不同路径。东欧国家如波兰、希腊大幅增加进口,主要是出于对俄罗斯的警惕和北约集体防务的要求;而西欧国家如德国、法国则更注重自主研发和联合生产,进口更多是填补特定技术空白。

这种差异体现了欧洲内部安全认知的分化,也反映出欧盟在防务一体化道路上面临的挑战。

特别值得关注的是“其余”类别占据的33.7%占比。这个数字说明武器进口不再是少数国家的专利,越来越多中小国家正在通过武器采购提升防务能力。

2024年的武器进口图谱最终告诉我们:武器流向从来都是国际政治的晴雨表。乌克兰的高占比背后是冲突的持续;亚洲国家的集体增长反映地区军备竞赛的升温;中东的稳定需求体现着地区矛盾的难以化解。

这些数字背后,既是各国对安全威胁的直接回应,也是对未来国际格局的提前布局。

当和平与发展仍然是世界主流呼声之时,这些不断流动的武器也在提醒我们:人类距离真正的和平还有很长的路要走。

每一件武器的背后,都可能关系着一个地区的战争与和平,关系着无数普通人的生命安全。