最近某金中心项目延期,因涉及金额较大,关注的人比较多。

从了解的基本情况来看。首先,这家金交所大股东是民营股东,仅是有部分果汁在里面参股,平台作为一个交易通道,想指望其兜底,很难。

其次,虽然延期项目投资人只拿了四五个点的收益,但项目资金是放给了地产,并且还是融资方、担保方为民营的地产方,收益成本不高,但风险却不低。

项目风险,不是单纯看收益、看管理人,关键还是要看底层资产,看是谁借的钱,也就是看融资方和担保方的信用。

金交所就是个交易通道,一般来说就收个千分之1-2的通道费用。早些年的民间担保公司些,收借款人动不动就是3-5个点的担保费率,但最后这些大多数还是撑不下去倒了。

而收千分之几通道费的平台,指望它给项目担保?增信?兜底?都并不现实。

我们买非标城投债,也遇到过好几次延期,但理性的投资人,很少有说要去找金交所这类通道麻烦的,项目是否会延期,跟通道几乎没太大关系。

所以指望金交所给兜底,就跟当年买了银行资金存管的p2p平台,出风险后,指望存管银行给兜底是一回事,几乎是不现实的。

如果说金交所项目极其分散,然后出风险的项目占总项目比例又非常小,那么平台为了声誉,掏钱了事可能还有一点希望。

但是占比太大的项目就很难了,这次延期的项目据说是过百亿,去兜底的成本就太高了。

加上金交所股东构成很复杂,除了要民营的大股东同意外,地方果汁的小股东也要同意才行。不是它借的钱,您很难让它去背这个锅。

其实前几年上面就已经发文,禁止金交所向散户募集资金,也就是不能再要散户的钱。通常来说,金交所只要和融资担保方无关联,只是起到通道作用的,一般上面发文后,这类项目基本就是一刀切了。

比如某金中心,早些年也主要是做地方城投、国企类的项目,巅峰期规模过千亿,后来上面不让做了,就立马停了,这么大的规模,也是说转型就转型了。

而这次某金中心,这么多年了还没转型,遗留的项目还没处置完,甚至还能出这么大的风险,本身就要打个问号了。

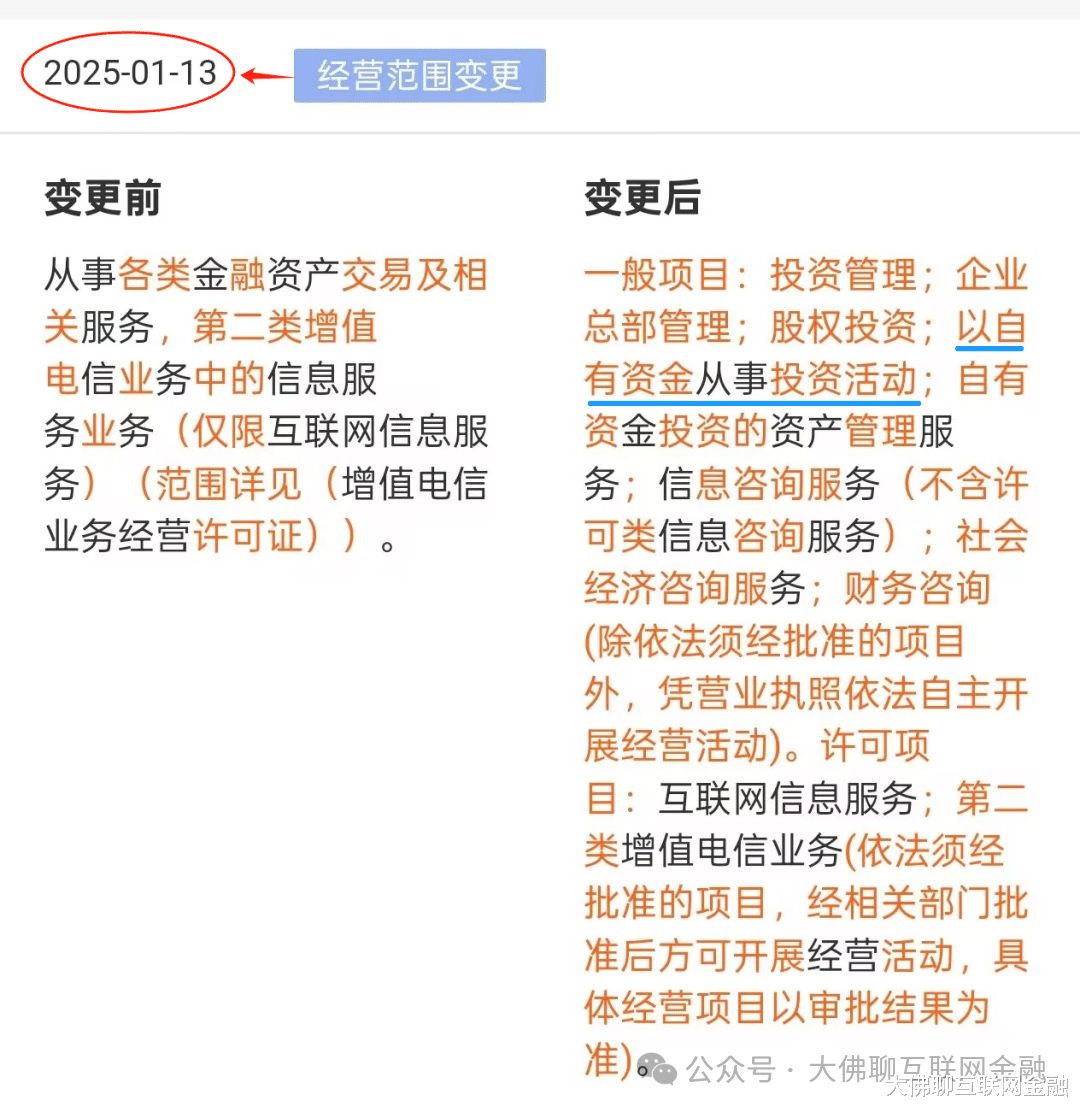

加上今年一月份时,这家平台还变更了经营范围,实际就是去了通道作用,某金中心改名为某资产运营中心,这路被切断,聪明的投资人心里就应该有数了,不该复投了。

或许有一部分投资人会认为,四五个点的收益率,不算夸张,应该还是比较稳的。这就是想岔了。

就拿某科来说,混合制的股东背景,又是行业龙头,又发过债券,信用总比民营房企强多了吧,但3个点的AAA债券,还不是一样出了延期风险。这背景下,民营地产公司借的非标资金,出现延期就太正常了。

这几年地产困难,是共性问题,不是一家困难,而是大家都困难。

所以收益低,不一定风险就低,哪怕发过债,哪怕是2A、2A+、甚至3A的评级,也不能保证融资方就一定没有风险。

普通市场化运作的公司,或多或少都有一定的风险。

归根结底还是要看底层资产,看到底是谁借的钱。什么包装都是虚的,底层融资方、底层投向,这才是实打实的。做生意有成本,投资也是有风险的,借了钱是需要还的,但却是谁借的谁还,不是中介、不是通道、不是代销这些平台借的,您很难让它们去兜底。

所以买非标,一定要具备风险承受能力和风险辨别能力,没有这方面的准备,最好还是远离非标。实际上我们这边买非标城投债的投友,绝大多数都是具备风险承受能力和风险辨别能力的。

当然,买到某交中心延期产品的投资人也不用太担心。

曾经有这么一个案例。一家公司借了很多钱,它感觉自身资金链快断了,就先把从C交所上借的涉众资金给还了,还完了散户资金后,公司资金链就彻底断了,这时还欠着金融机构的钱,后来经过重整,卖了一块地,资产处置完了后,还是把绝大多数在金融机构借的钱给还完了的。

这个案例最后,涉众的散户资金,最开始就有惊无险的还完了,而绝大多数金融机构,后面也拿回了本金甚至是利息。

这次某金所的项目,也是涉众,对于涉众类的经济案件,这个大区域参考以前的案例,处置是非常迅速的,只要地方上重视,解决起来还是有希望的。

因此买了相关产品的投资人,首先资金成本不高,其次又是涉众项目,加上这个区域重视,估计最终还是能有一个比较理想结局,至少也不会太差,也希望最后的结果,能让绝大多数人都比较满意吧!

这里是“大佛聊互联网金融”,我们下期再接着聊!