广东通宇通讯股份有限公司(股票简称:通宇通讯)创立于1996年,2016年3月在深交所上市,主要从事移动通信基站天线、微波天线、卫星通信天线、射频器件、光模块、无线宽带终端、小基站和专网设备等产品的研发、生产、销售和服务等业务。致力于为国内外移动通信运营商、设备集成商提供通信天线、射频器件产品及综合解决方案。

通宇通讯目前已有3个生产基地(中山、武汉、印度)、4个境外分公司(香港、澳大利亚、芬兰、印度)及6个全资子公司(通宇技术、通宇研究院、通宇卫星、深圳元圣、广通智能、成都俱吉),具备强大的全球生产和供货能力。通宇通讯基站天线已大量应用于全球各地,是华为、中兴和诺基亚等系统设备商认证的全球供应商,并获得中国移动、中国电信、中国联通和Vodafone等众多电信运营商的认证。

2025年前三季度,通宇通讯的营收同比下跌了3.3%,这是其多年下跌的延续,跌幅有所收窄。营收在2019年创下16.4亿元的峰值后,只有2022年增长,其他年份都大下滑;之所以说是“下滑”,是这些年份的下跌幅度都没有超过10%。

但是,持续多年的下跌,营收的萎缩情况还是比较严重的,这种看似温和的变化,有时候可能比来一次大跌还让人难受。

净利润的表现并不和营收同步,营收最高的2019年,甚至成了最近七年多中净利润表现最差的年份。净利润表现最好的是2022年和2023年,当时克服疫情和营收下滑的双重不利因素影响,连续两年实现了较大额度的盈利。2025年前三季度同比腰斩的表现,当然算不上好了;但看起来似乎也不算太差,特别是在考虑到营收持续萎缩的情况下。

分季度来看,从2023年以来,每年都有一个季度出现营收同比增长的情况,其他的季度都在同比下跌,这才没有导致全年的跌幅过大。

不过增减幅度上也有所差异,2023年的同比下跌和增长都相对剧烈,2024年以来的涨跌就温和了很多。

净利润方面,2023年还有两个季度的盈利明显较高,而且没有出现过亏损;2024年也差不多有两个季度的盈利不错,但四季度出现了亏损;2025年前三季度都是盈利状态,但都是微利,四季度能否维持这种状态,还面临着较大的不确定性。

季度间的毛利率存在一定的周期性变化,并没有单向的向上或向下趋势, 但似乎都存在四季度毛利率较低的情况。

如果仅看主营业务,2023年有两个季度出现主营业务亏损,2024年和2025年前三季度只有一个季度出现主营业务亏损。离现在最近的2025年三季度的主营业务亏损为1.6个百分点,经营形势并不好;麻烦的是,其有可能延续至四季度。

回头来看年度的毛利率,从2019年开始的下跌,一直持续了五年,在2023年触底时,累计跌去了7.6个百分点。

由于从2019年以后,营收总体也是下跌的趋势,毛利额都连续下跌了4年,也就是说2022年和2023年的较好盈利水平,竟然是在毛利额都在持续下跌的情况下实现的。

2024年和2025年前三季度的毛利率有所反弹,但形势并不是太好,首先是营收仍在下滑,其次是我们也看到,其四季度可能毛利率会明显低于同年前三个季度,有可能2025年全年的水平会比前三季度略低一些。如果仅从毛利率止跌这个角度来看,2024年以来确实是已经办到了。

每年的销售净利率都还不错,特别是2022年和2023年,可以算是优秀级的表现。净资产收益率的表现就谈不上好了,最好的年份其实也算不上优秀的水平,这一般是净资产配置过度的问题,通宇通讯正是如此。

从2021年以来,通宇通讯的主营业务盈利空间都只有一点几个百分点,比较好的有2021年、2022年和2024年,其他两期相对差一些,其实差异也不是特别大。

在营收持续下跌的情况下,通宇通讯的期间费用控制得不错。有趣的是,主要是通过财务费用净收益来维持了其占营收比的基本稳定,才不至于主营业务盈利空间跌穿盈亏平衡点。

不过这些招数并非持续有效,2024年和2025年前三季度的期间费用占营收比较前三年已经有明显增长,好在毛利率又有所反弹,才抵消掉了这些影响。

在其他收益方面,每年都是净收益的状态,主要的收益项是政府补助,但更多的年份是“投资收益”的金额更大;每年都有一定的“资产减值损失”和“信用减值损失”,这些损失金额其实并不低,主要得益于收益项的强劲表现,才能够被轻松抵消掉。

“投资收益”中的主要收益来自于对“交易性金融资产”投资相关的收益,虽然有“对联营企业和合营企业的投资收益”,但其贡献有限,甚至很多年份这方面还在亏损。

“经营活动的现金流量净额”在2023年及以前都是净流入状态,2023年和2024年出现了小额净流出的情况,2025年前三季度已经扭转了这一不利形势。

从2022年以来,固定资产类的投资规模已经很小了,这一行并不主要靠产能拉动;市场需求低迷的情况已经持续显现,再大量投入产能建设的必要性也不大。

存货的规模在波动中总体呈下降趋势,2025年前三季度略有增长,但问题并不严重。毕竟其存货的周转天数还在缩短,就算会增加一定的营运资金,占用也是很小的,对经营活动的现金流影响有限。

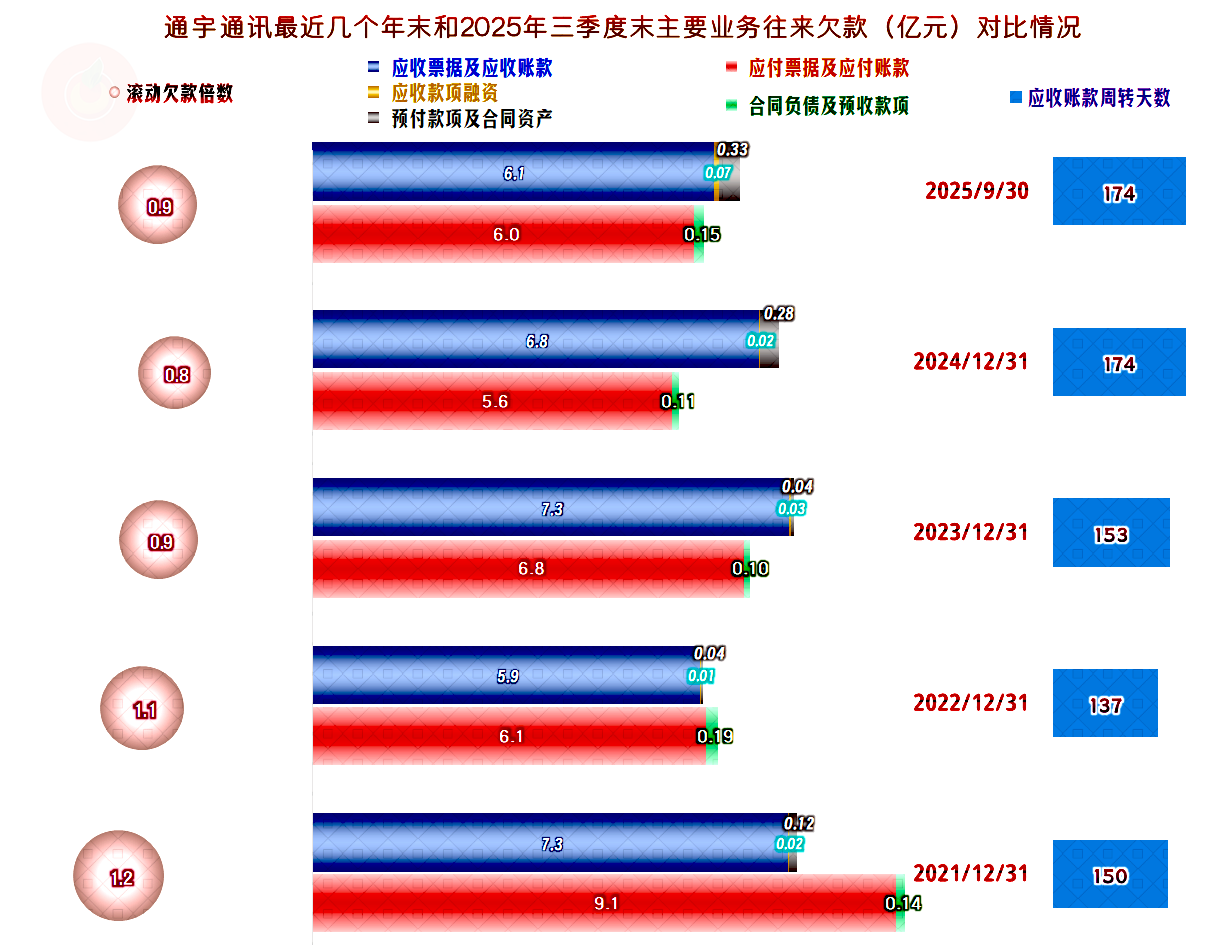

在2021年末时,供应链上占用的款项是客户端欠款的1.2倍,2024年末就降成了0.8倍。实际上,正是2023年和2024年客户端的欠款增加,应收账款周转天数拉长,导致了前面看到的经营活动的净现金流小额净流出的情况。总体看,这仍算正常,或者说,这是商业竞争环境变化后的正常表现。

通宇通讯的资产负债率极低,长期偿债能力极强,流动比率和速动比率也是变态级的强,在现在的行业环境下,这样当然更安全,坏处就是企业净资产收益率远低于销售净利率。

安全必须是相对的,经营企业就是有风险,如果为了追求安全,把净资产收益率搞得跟定期存款差不多,那投资者不如就直接去搞定期存款算了。

通宇通讯近几年经营还过得去,发展谈不上,下一步怎么弄,我怎么会知道呢?他们已经五六年都没想到办法。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。