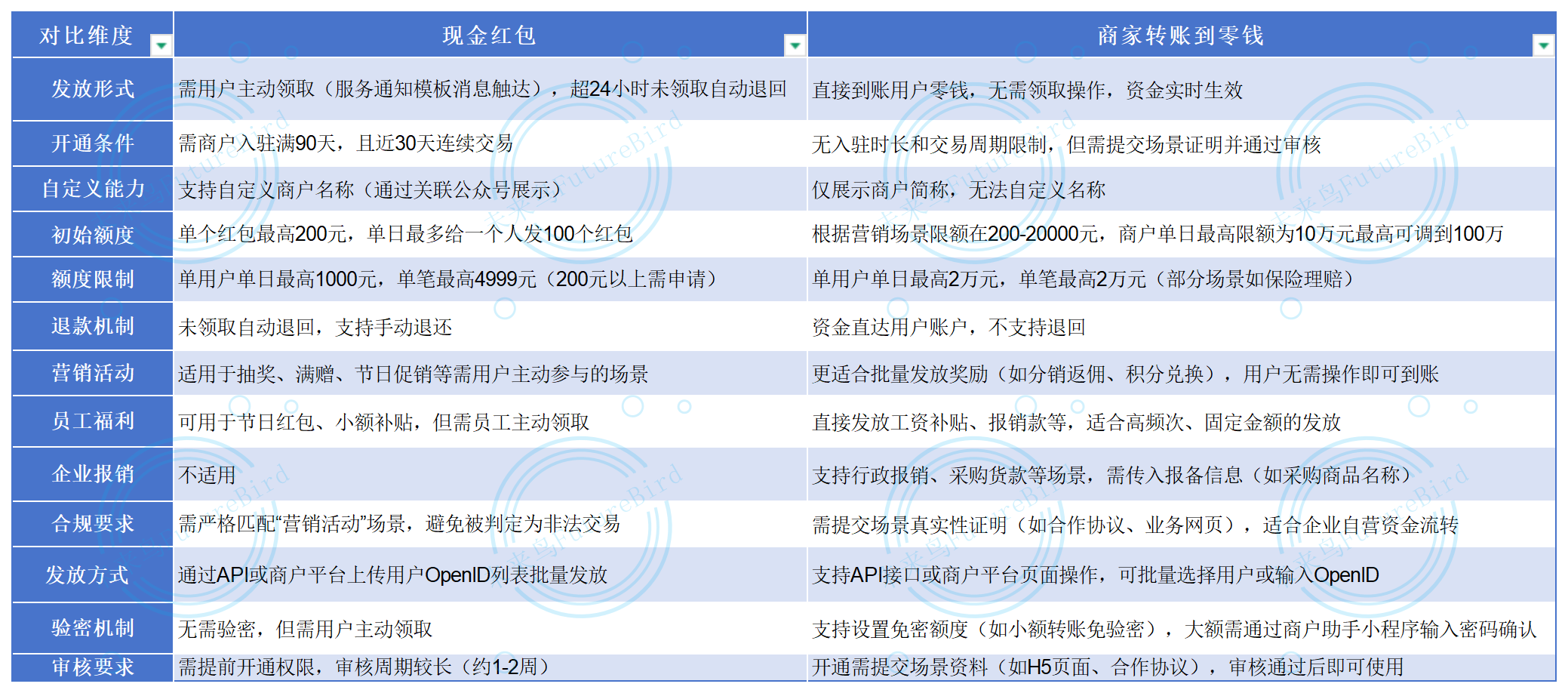

微信支付的现金红包和商家转账到零钱功能均支持向用户微信零钱发放资金,但两者在功能定位、使用规则、适用场景等方面存在显著差异。以下是具体对比:

PC端预览图:

手机端预览图:

作为中国领先的移动支付解决方案提供商,微信支付已深度融入社会经济运行体系,其现金红包与商家转账到零钱功能构成个人与商业资金流转的核心基础设施。近年来,微信支付持续优化商家转账功能,如引入用户确认收款机制等重要调整,同时微信红包作为社交场景的高频应用,两者在功能定位上的差异化逐渐显现。

市场痛点:根据微信支付 2024 年《用户交易行为报告》显示,平台日均处理红包和转账交易超 10 亿笔,但近 60% 用户无法区分两者的金额限制与收费规则,因操作不当导致手续费损失、凭证缺失等问题频发。

实际应用中,多数用户对两种资金转移方式存在认知混淆,认为其仅是操作路径差异,实则在额度管控、到账机制、凭证效力及退回规则等核心维度存在本质区别。这些差异直接影响资金安全性(如交易凭证可追溯性)、成本结构(如手续费支出)及法律风险(如借贷关系证明效力),构成用户权益保障的关键变量。本报告将系统解构两大功能的底层逻辑与应用边界,为个人用户与商业主体提供精准操作指引。

核心差异对比

社交属性:现金红包通过"仪式感"设计强化情感连接,商家转账无社交场景预设

金额限制:现金红包默认上限200元,商家转账支持大额批量操作

合规要求:商家转账需场景报备与资金用途说明,红包无强制合规流程

产品定位:红包属于微信支付"营销工具"类目,转账归属"资金结算解决方案"

特殊规则说明:现金红包未实名用户额度为0元,已实名用户银行卡发红包限额受该卡额度限制;商家转账金额单位为“分”,具体限额以微信支付核准记录为准

用户确认机制的双重影响:

安全性提升:通过用户主动选择入账,有效避免因对账不清引发的客诉,降低商家资金误转风险。

操作成本增加:用户需在小程序或 APP 内完成手动确认步骤,相较于现金红包的“一键领取”,流程复杂度有所上升。

注意事项:无论是现金红包还是商家转账资金,从零钱直接提现均需支付 0.1% 手续费(1000 元免费额度除外)。建议企业用户通过“零钱通”中转银行卡资金,可免除提现手续费

场景报备要求:商家需根据实际用途提前申请对应场景ID,例如"现金营销"用于促销活动、"售后付款"对应退款场景,未报备场景将无法发起转账

风险提示:现金红包仅在备注明确非赠与目的(如“还债”“借款”)时,才可能被视作付款方式,且需结合全案证据综合判定6。若聊天记录删除,红包账单仅显示“微信红包”,难以证明资金用途