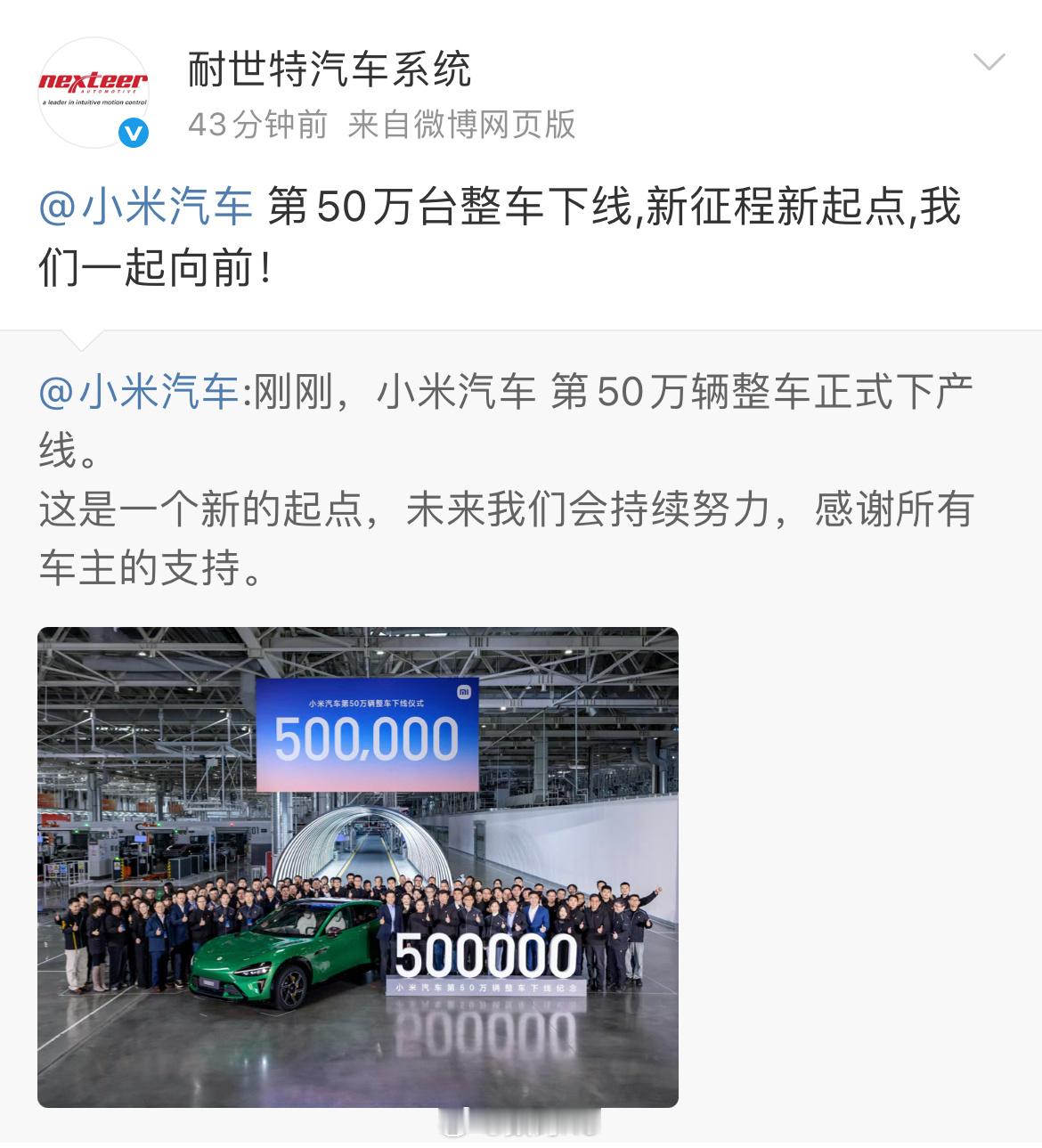

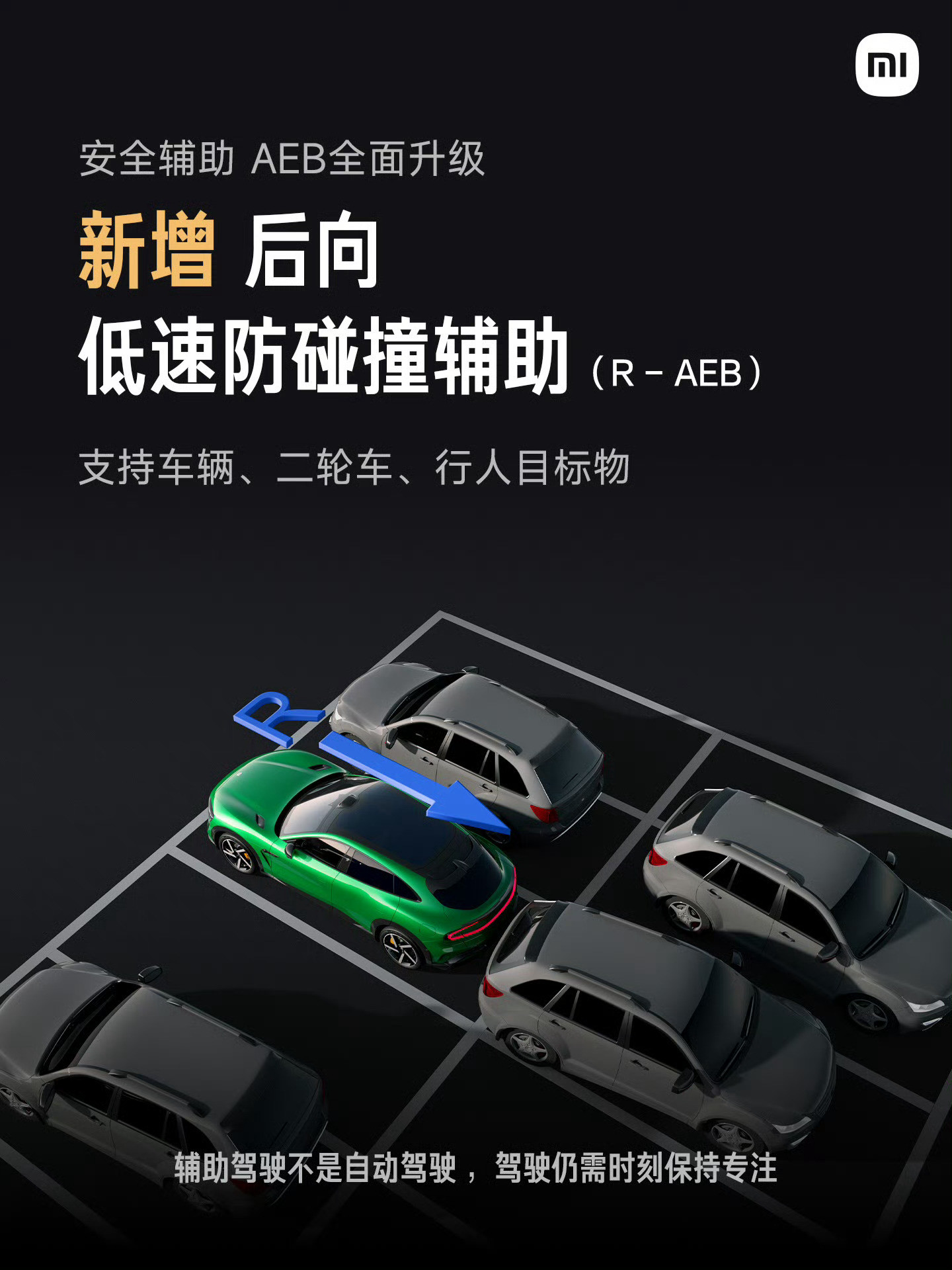

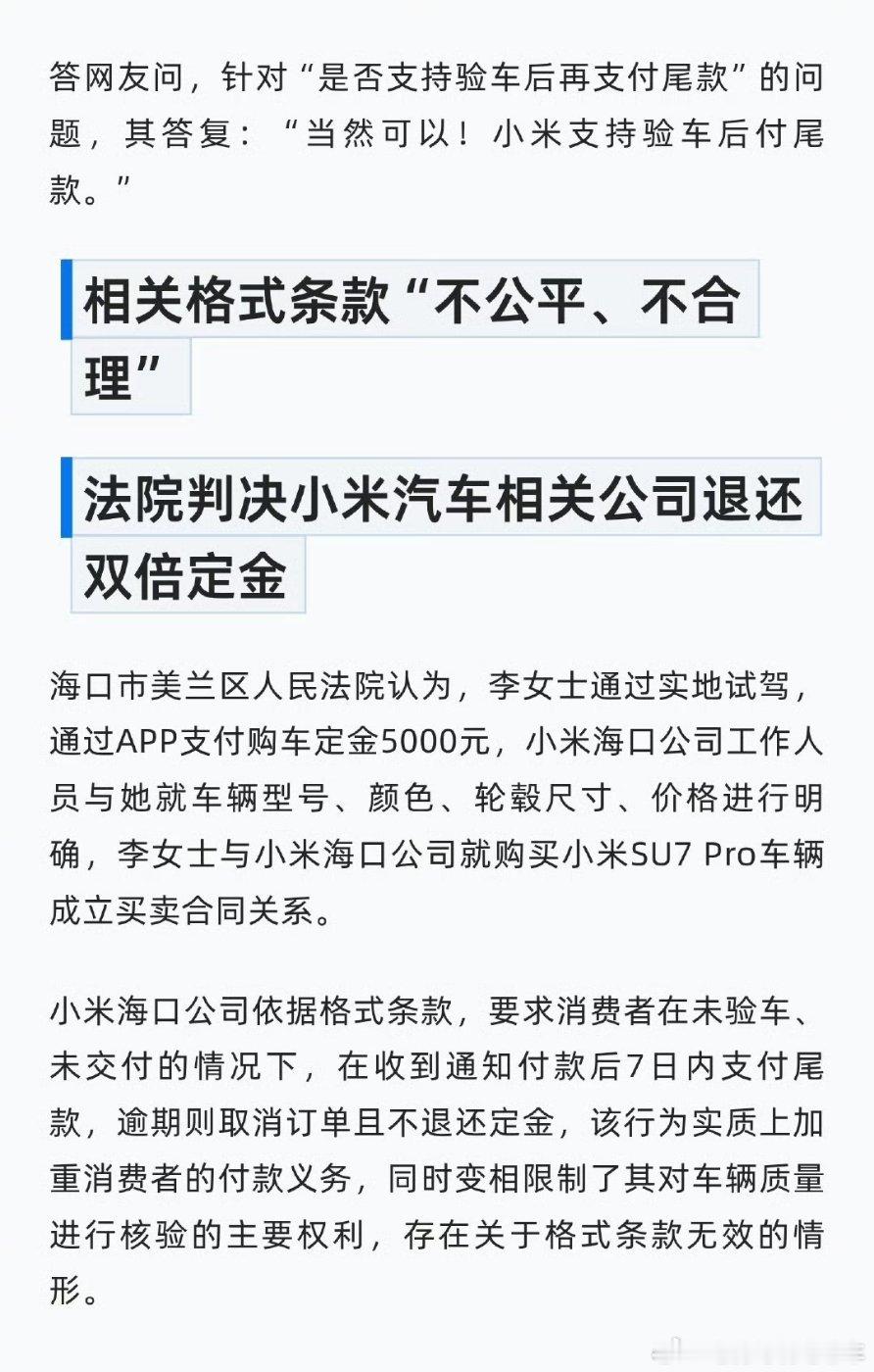

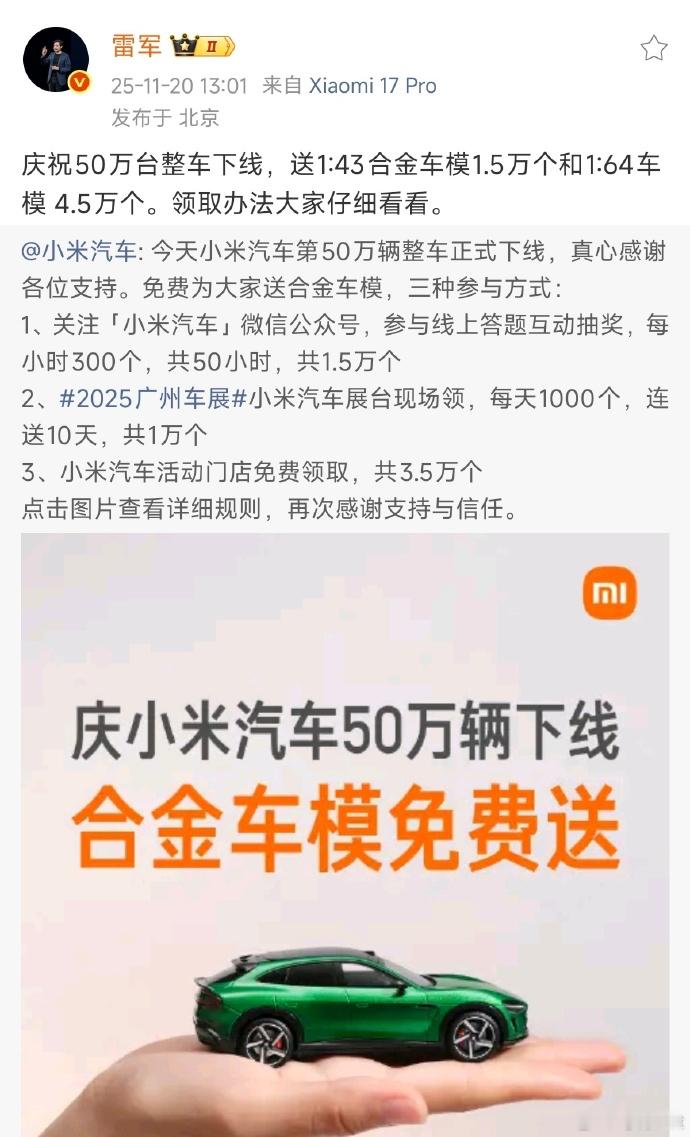

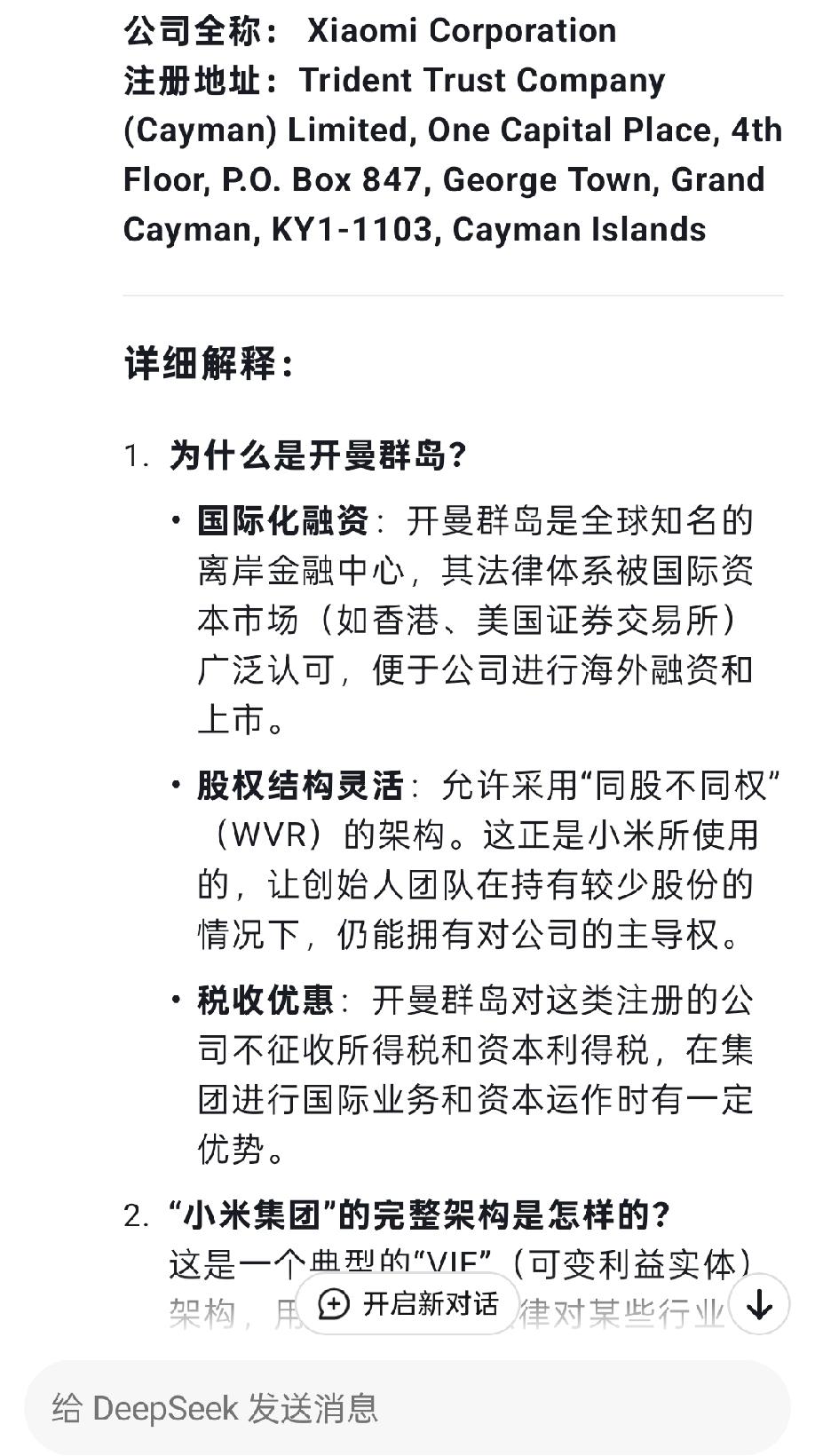

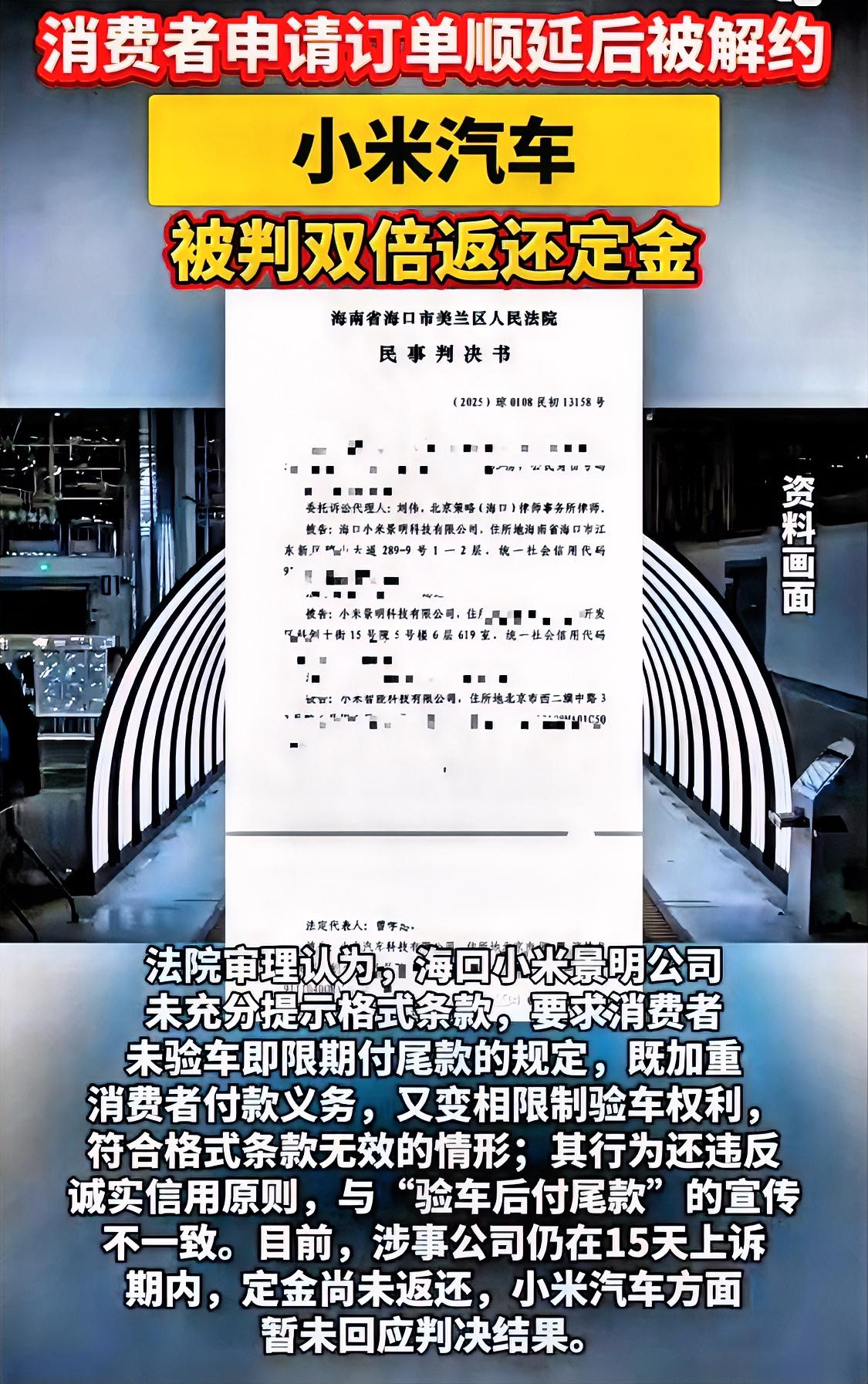

根据海口市美兰区人民法院的判决,小米汽车败诉了。一、先还原案件的经过1、基本案情与时间线合同订立:2024年7月19日,消费者李女士(化名)试驾后通过小米汽车APP订购一辆售价318900元的霞光紫SU7Max,支付5000元定金,款项由小米景明科技有限公司收取,双方确立买卖合同关系。补充约定:2024年10月,李女士因资金不足申请延后排产,与小米海口公司协商一致:订单有效期为支付定金之日起360日,李女士可随时申请排产,车辆自申请排产日重新计算交付周期,工作人员同步发送暂缓排产信息。争议触发:2024年12月4日,小米海口公司突然通知李女士,需7日内支付313900元尾款,否则取消订单且没收定金。李女士以“未验车不应付尾款”提出异议,协商无果。小米单方处置:2024年12月16日,小米以李女士未按期付款为由取消订单、没收定金;2025年2月告知李女士,涉案车辆已于2024年10月完成生产下线。维权路径:李女士先通过12345市民热线投诉,经市场监督管理局沟通未果后,向海口市美兰区人民法院提起诉讼。2、法院判决结果判决书时间:2025年11月18日核心判项:认定小米海口公司构成违约,判决其于生效之日起10日内向李女士双倍返还定金共计10000元;小米景明科技有限公司对上述债务承担连带责任。案件性质:据公开信息,此案为全国首例小米汽车“未交车催收尾款”纠纷的一审宣判案件。二、小米败诉的三大核心原因1、小米的《购买协议》存在实质性损害消费者权利的内容小米《购买协议》中“收到尾款通知后7日内付款,逾期取消订单且没收定金”的条款,存在两大问题:义务权利失衡:要求消费者在未验车、未收车的情况下支付全款,实质上加重了消费者的付款义务,同时变相剥夺了其核心权利——车辆质量核验权。适用场景矛盾:该条款未区分“消费者申请排产”与“商家主动排产”情形,在双方已约定“李女士可随时申请排产”的前提下,仍强制催收尾款,缺乏合理性。2、小米违反诚实信用原则(换个说法就是欺骗行为)前提是:法院查明,2024年5月小米汽车在官方“答网友问”中明确承诺“支持验车后付尾款”,该表述构成消费者订立合同的关键信赖依据。事实是:小米海口公司实际要求“先付尾款后排产/提车”,与前述宣传完全相悖,属于典型的“承诺不兑现”,违背商事活动核心的诚实信用原则。3、小米单方面违约约定内容明确:双方已协商一致“订单有效期

![小米自研营销新打法,小米汽车副总裁辟谣小米没有M7车型[???][汗]这样](http://image.uczzd.cn/8203452355024564251.jpg?id=0)

![小米汽车没有任何废话,我就是第一[doge]广州车展这次广州车展上,小米汽车甩出](http://image.uczzd.cn/13480967099738208396.jpg?id=0)

![平均每辆小米汽车都可以避免一次碰撞[赞]小米宣传辅助驾驶活跃占比超过了90%,](http://image.uczzd.cn/17323610389201411487.jpg?id=0)