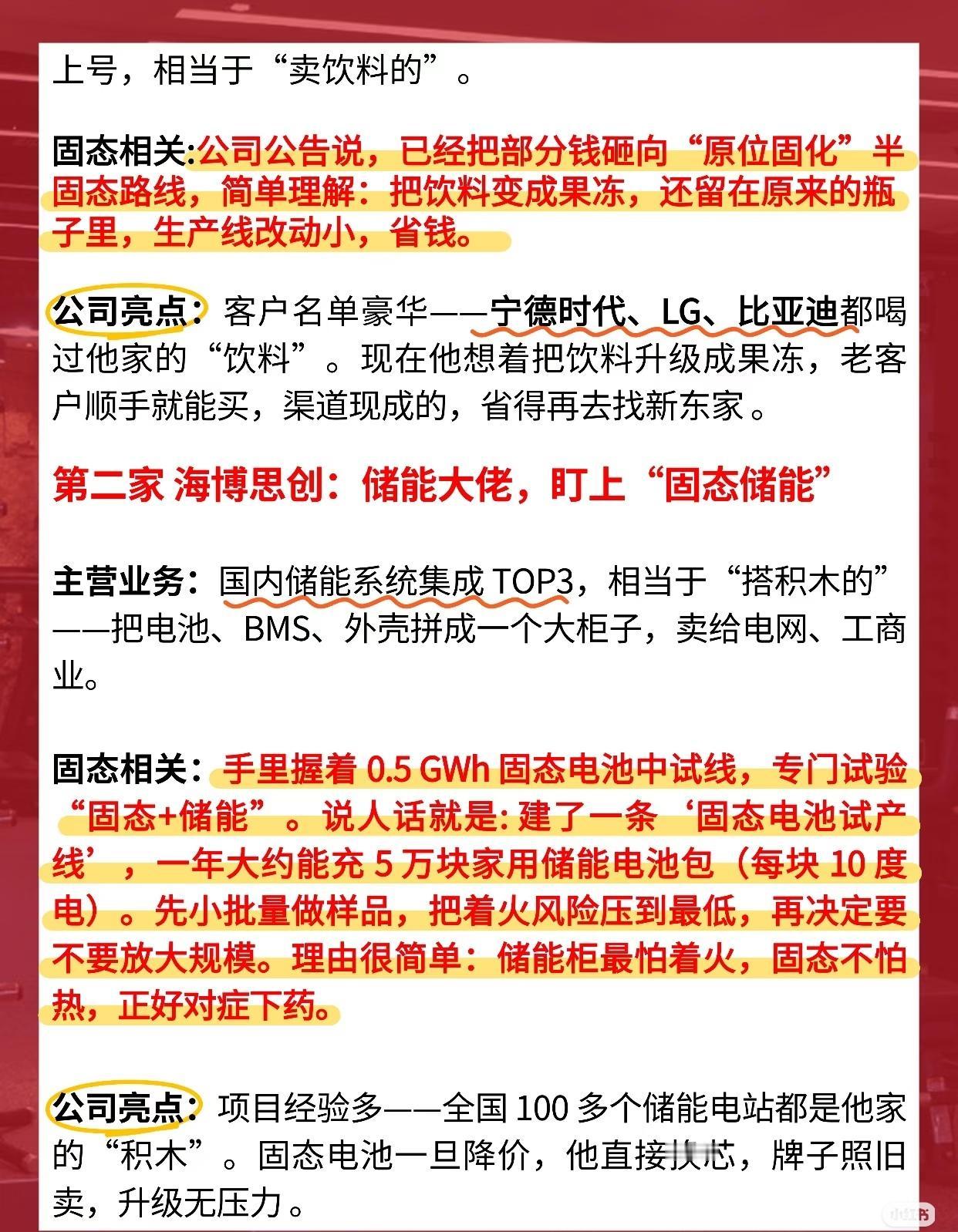

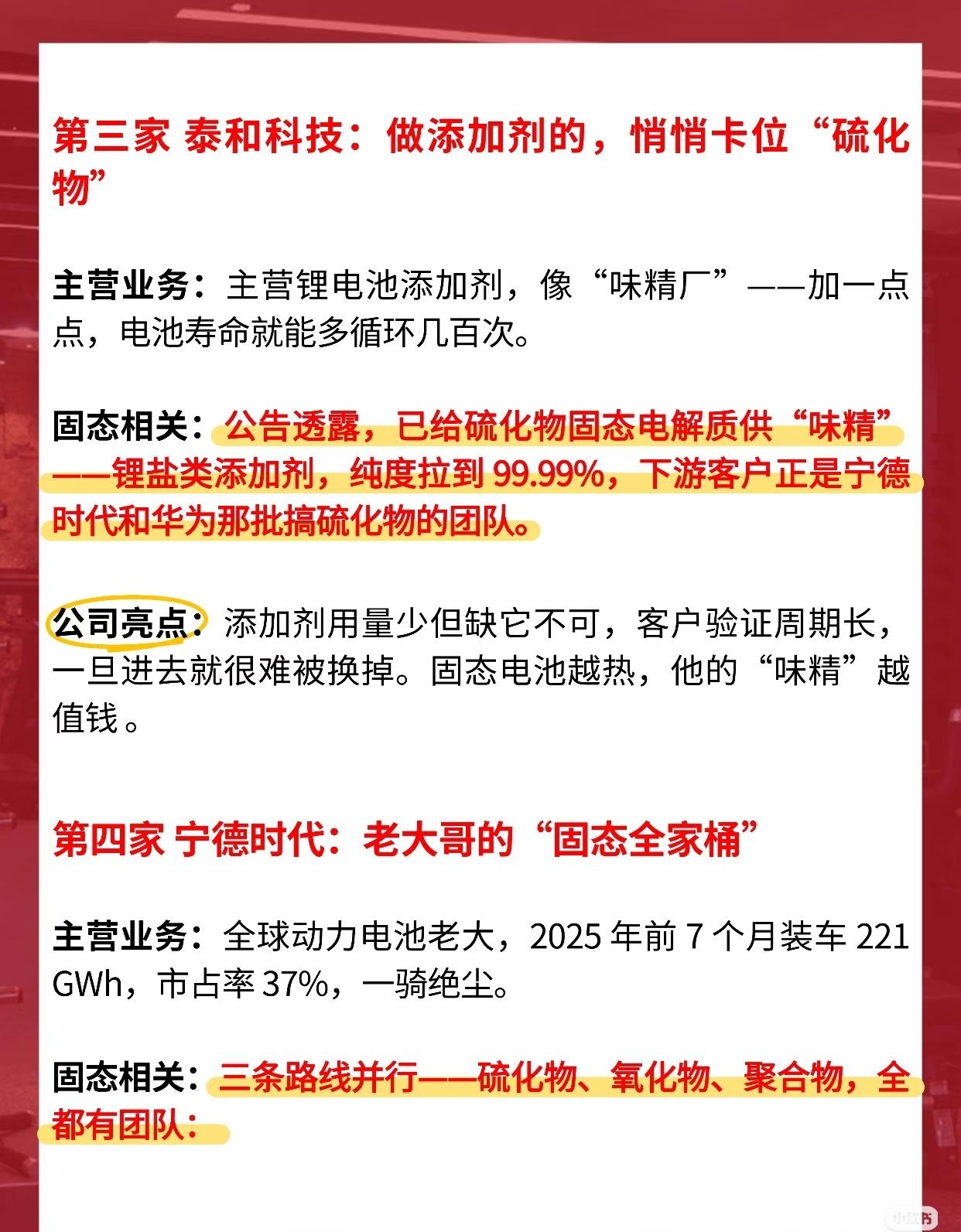

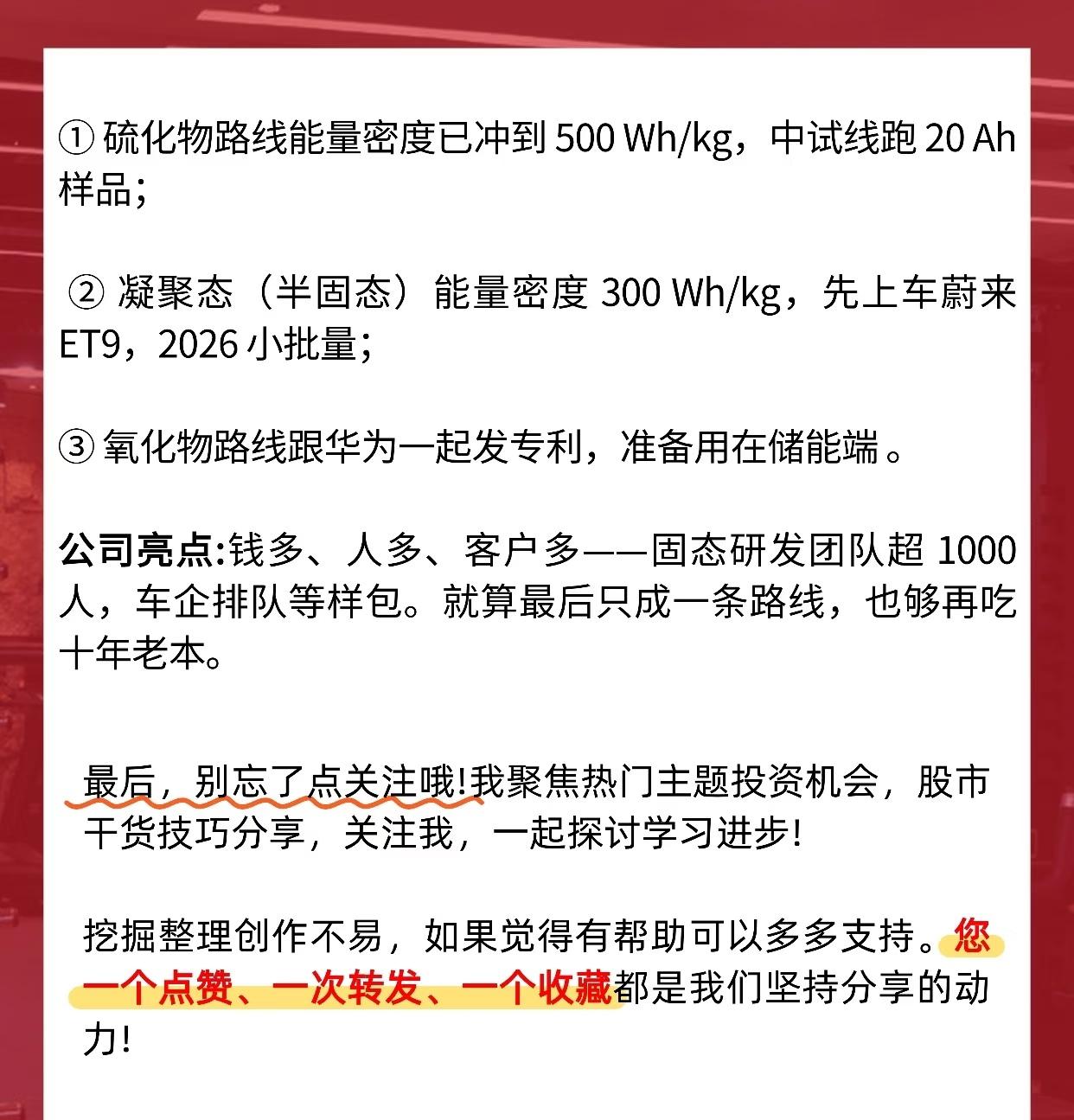

关于“固态电池当下最火的4家公司”的结构化梳理与核心信息提炼: 一、行业背景与政策驱动 - 政策动向:2025年四川宜宾世界动力电池大会上,工信部副部长明确表示,国家将大力推动固态电池从实验室走向应用,未来会通过资金和政策支持加速产业化落地。 - 技术定位:固态电池被视为“电池界的5G”,通过将传统液态电解质替换为固体材料(如陶瓷/塑料片),显著提升能量密度与安全性(防漏、耐热、抗撞击),是下一代动力电池的核心方向。 二、四家热门公司核心分析 1. 海科新源:电解液龙头跨界固态 - 主营业务:全球领先的锂电池电解液溶剂供应商(市占率前列),传统业务为液态电池核心材料。 - 固态布局:近期切入固态电池领域,凭借电解液技术积累快速转型,但图片未详细说明其具体技术路线或产品进展。 - 优势:原有客户基础与产业链协同能力,转型具备一定供应链优势。 2. 海博思创:储能系统集成商押注“固态+储能” - 主营业务:国内储能系统集成TOP3企业(行业地位对标“搭积木的”),核心业务为将电池、BMS(电池管理系统)及外壳集成为储能柜,服务电网与工商业客户。 - 固态布局: - 拥有0.5GWh固态电池中试线(年产能约5万块10度电家用储能电池包),专注“固态+储能”场景测试; - 通过小批量试产降低着火风险(储能柜最大痛点),验证固态电池在储能领域应用的可行性。 - 优势: - 丰富的项目经验(全国100+储能电站采用其产品),客户渠道成熟; - 若固态电池成本下降,可直接替换现有储能柜核心部件,实现“换芯不换壳”的平滑升级。 3. 泰和科技:添加剂隐形冠军卡位硫化物路线 - 主营业务:锂电池添加剂供应商(类比“味精厂”),通过微量添加剂(如提升循环寿命的关键成分)增强电池性能。 - 固态布局: - 公告披露已为硫化物固态电解质供应高纯度(99.99%)锂盐类添加剂,下游客户包括宁德时代及华为硫化物研发团队; - 硫化物是固态电池主流技术路线之一,其添加剂对电解质性能至关重要。 - 优势: - 添加剂虽用量少但不可替代(缺之则电池寿命/稳定性大幅下降),且客户验证周期长(一旦进入供应链难以被替换); - 随着固态电池热度提升,其高纯度添加剂的技术壁垒与稀缺性进一步凸显。 4. 宁德时代:全产业链巨头多路线并行 - 主营业务:全球动力电池绝对龙头(2025年前7个月装车量221GWh,市占率37%),覆盖从材料到电池成品的全产业链。 - 固态布局:同步推进三条主流技术路线,研发资源与商业化进度均领先: - 硫化物路线:能量密度达500Wh/kg(远超当前主流液态电池),中试线已产出20Ah样品(接近实用化规模); - 凝聚态(半固态)路线:能量密度300Wh/kg,率先应用于蔚来ET9高端车型,计划2026年启动小批量生产; - 氧化物路线:与华为联合申请专利,目标应用于储能领域(如电网级储能电站)。 - 优势: - 资金、人才、客户资源充沛(超1000人固态研发团队,覆盖各技术方向); - 下游车企排队等待样品测试,市场需求旺盛; - 即使单一路线成功商业化,亦可支撑长期业绩增长(“吃十年老本”的技术储备)。 三、总结:四家公司差异化定位 公司 核心角色 固态布局重点 关键优势 海科新源 电解液供应商 切入固态电池领域(具体路线未详述) 电解液技术积累+客户协同 海博思创 储能系统集成商 “固态+储能”中试线(0.5GWh) 储能场景经验+成熟客户渠道+安全适配性 泰和科技 添加剂供应商 硫化物固态电解质高纯度添加剂 技术壁垒(99.99%纯度)+客户验证壁垒 宁德时代 动力电池龙头 硫化物/凝聚态/氧化物三路线并行 全产业链资源+超千人团队+商业化进度快 行业趋势:固态电池正处于从实验室到产业化的关键窗口期,政策支持叠加头部企业技术竞赛,上述四家公司凭借各自优势(材料、系统集成、添加剂、全产业链)有望成为首批商业化受益者。