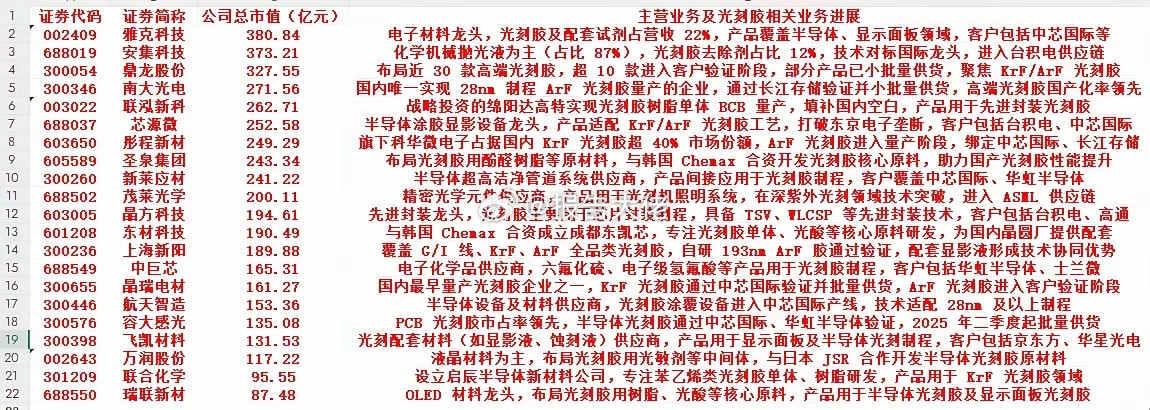

美国又出新限制,不许向中国出口高端光刻胶,TCL立马终止1.2万吨进口订单,转头联合彤程新材、上海新阳签15.6亿采购协议,国产光刻胶不仅没拖后腿,还比原计划提前3个月交付。 光刻胶作为芯片制造中用于光刻工艺的关键耗材,光刻胶的质量直接决定晶圆良率。全球高端市场长期被日本JSR、信越化学及美国杜邦垄断,其中ArF(深紫外)光刻胶90%以上份额由日企占据,EUV(极紫外)光刻胶更是仅有日企具备量产能力。 这种技术壁垒导致中国晶圆厂在14nm以下制程、18nm DRAM及128层NAND等关键领域长期依赖进口,一旦供应链受阻,产线可能面临停产风险。 此次美国出口管制新规的落地并非孤立事件。自2022年起,美国联合荷兰、日本构建技术封锁联盟,从设备到材料层层加码:2023年荷兰ASML对浸没式深紫外光刻机实施出口许可制,2024年美国将140家中国实体列入“实体清单”,2025年初更将高带宽内存(HBM)及纳米压印光刻设备纳入管制。 光刻胶作为半导体制造的“最后一道防线”,自然成为重点打击对象。据集微网披露,杜邦曾准备暂停对华供应ArF及高端KrF光刻胶,尽管最终未获官方确认,但已引发行业警觉。 面对外部压力,中国企业的应对策略展现出惊人的效率。TCL的转向并非临时起意:四年前,其便与清华大学共建“先进光刻材料实验室”,专攻极紫外光刻胶研发;2024年,旗下半导体材料事业部为合肥长鑫定制8条光刻胶适配产线,深圳检测中心年承接测试订单超预期60%,营收突破3亿元。 此次终止美方订单后,TCL迅速与彤程新材、上海新阳达成合作,后者在KrF光刻胶领域已实现42%国产化率,ArF光刻胶更通过ASML技术授权实现产能跃升。华虹半导体12英寸晶圆厂的案例更具说服力——其仅用168天完成国产光刻胶全流程适配,而国外同类产线通常需18个月。 这场“国产替代”的加速跑背后,是全产业链的协同创新。材料端,南大光电的ArF光刻胶成为国内首款通过ASML认证的产品。 设备端,TCL自主研发的涂胶显影设备已在中芯南方批量使用,与先导智能合作的自动化产线实现全流程无人化运转。 工艺端,璞璘科技交付的步进式纳米压印设备线宽突破10nm,核心指标超越日本佳能。这种“材料-设备-工艺”的闭环生态,使得国产光刻胶在稳定性、分辨率等关键指标上逐步逼近国际水平。 资本市场对这场产业变革的反应尤为敏锐。A股光刻胶板块在消息传出后集体上涨,彤程新材涨停,南大光电前三季度净利润同比增长超60%,华特气体营收同比上升41%。 这些数据背后,是国产光刻胶消费自给率从2020年的10%提升至2025年的35%的跨越。尽管EUV光刻胶等高端领域仍存在代差,但中端市场(如28nm以上制程)的国产化率已达80%,足以支撑当前国内晶圆厂扩产需求。 从更长周期看,这场技术突围战正在重塑全球半导体产业格局。日本企业虽仍主导高端市场,但其光刻胶产品中美国技术含量普遍低于25%,不受EAR(出口管理条例)严格约束,可继续对华供应;而美国企业受制于盟友关系与市场份额,断供实际效果有限。 更关键的是,中国通过“技术并购+联合研发”模式快速突破:徐州博康获ASML关键添加剂技术授权,彤程新材与ASML合作开发封装技术,南大光电布局EUV树脂研发……这些动作表明,中国正在从“技术追赶”转向“生态构建”。 当15.6亿元的国产光刻胶订单落地,当提前三个月的交付成为现实,这场由外部压力催生的产业变革,最终转化为中国半导体材料领域的技术跃迁。 它印证了一个朴素却深刻的道理:封锁越严,突破越快;压力越大,创新越强。对于这场仍在持续的产业竞赛,您认为中国半导体材料企业下一步该重点突破哪些领域?欢迎在评论区分享您的观点。